Une approche de diversification plus créative pour dégager des revenus et diversifier leurs portefeuilles.

L’un des défis les plus immédiats auxquels sont confrontés les investisseurs depuis la pandémie consiste à construire des portefeuilles résistants qui offrent des « performances décentes » compte tenu du niveau actuellement bas des rendements des obligations souveraines. Les emprunts d’État offraient auparavant des revenus et la possibilité de solides performances positives en périodes de récession et de marché baissier. Dans ce contexte, le maintien d’une exposition équilibrée aux actions et aux obligations d’Etat a toujours permis de bien diversifier son portefeuille.

Mais aujourd’hui, les rendements souverains extrêmement faibles offrent peu de revenus et de potentiel de hausse, contraignant les investisseurs à adopter une approche de diversification plus créative pour dégager des revenus et diversifier leurs portefeuilles.

On ignore si le COVID-19 aura un impact durable sur l’économie et notre mode de vie. Mais une chose est certaine: les gouvernements crouleront sous une montagne de dettes, comme le montre l’explosion des ratios dette/PIB.

Après une décennie d’austérité, les gouvernements n’auront vraisemblablement pas la volonté de tailler dans les dépenses publiques au-delà des niveaux d’avant-pandémie ni d’augmenter les impôts pour réduire la dette, au moins à court terme. Toute la pression, selon nous, reposera sur les épaules des banques centrales pour que celles-ci maintiennent les taux à de bas niveau dans l’espoir que les gouvernements parviennent ainsi à s’extraire de leurs difficultés budgétaires. Les banques centrales devraient maintenir les taux d’intérêt à des niveaux négatifs ou nuls pendant une période prolongée.

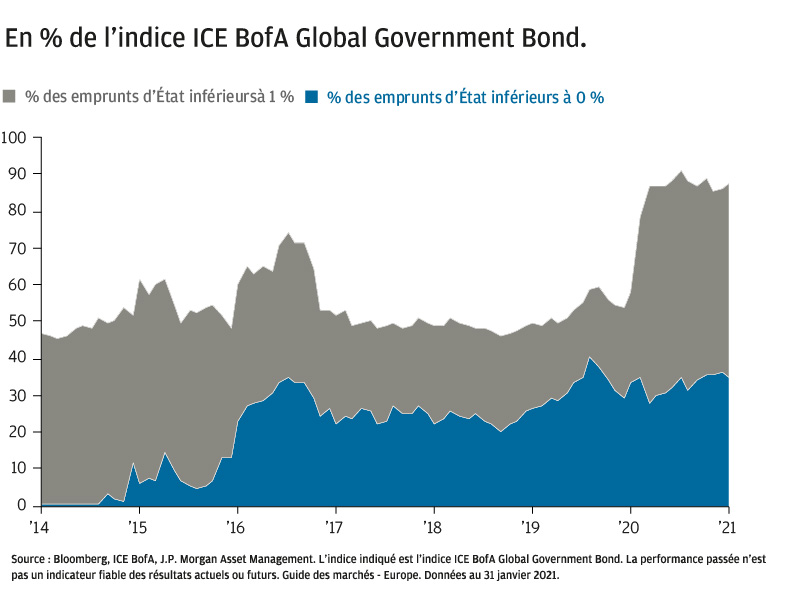

L’impact sur les rendements souverains des taux d’intérêt ultra-bas est évident: plus de 85% des obligations souveraines des marchés développés ont un rendement inférieur à 1% et près de 35% dégagent des rendements négatifs.

Les rendements obligataires faibles, voire négatifs posent d’immenses défis aux investisseurs qui recourent traditionnellement aux actifs obligataires dans deux buts précis: obtenir des revenus réguliers et protéger leur portefeuille en période de volatilité. Durant les crises passées, les banques centrales abaissaient les taux d’intérêt pour soutenir l’économie, ce soutenait les prix des obligations. La corrélation négative entre actions et obligations était alors la meilleure amie de l’investisseur.

Mais avec des taux d’intérêt aussi bas, le potentiel haussier des emprunts d’Etat en période de récession a diminué. Les emprunts d’Etat ont généralement dégagé des performances positives pendant les phases de marché baissier précédentes mais ce ne fut pas le cas en Europe, durant l’effondrement du marché provoqué par la pandémie sur fond de taux déjà historiquement bas.

Selon nos hypothèses 2021 sur l’évolution à long terme des marchés de capitaux, un portefeuille d’actions/obligations appliquant la traditionnelle allocation 60/40 ne devrait rapporter que 2,7% par an environ au cours de la prochaine décennie.

Toute la difficulté pour les investisseurs consiste à revoir le modèle de portefeuille 60/40 et à recréer les revenus et la diversification que l’exposition obligataire traditionnelle offrait auparavant. Les alternatives existent heureusement, a l’instar des obligations d’entreprises à haut rendement et de la dette émergente même si ces classes d’actifs présentent généralement une corrélation historiquement élevée avec les actions internationales.

Selon nous, les obligations ont encore un rôle central à jouer dans les portefeuilles, mais les stratégies doivent avoir une portée globale, être suffisamment flexibles et s’efforcer d’anticiper les risques macroéconomiques et politiques. Les obligations souveraines chinoises en sont un exemple, avec un rendement de 2 à 3% selon leur maturité, une corrélation limitée ou nulle avec les actions internationales et un potentiel d’appréciation de la devise sur le long terme.

En termes de revenus, les actions à dividendes élevés joueront également un rôle croissant dans les portefeuilles. Bien que les dividendes aient été réduits en 2020, les analystes ont commencé à revoir à la hausse leurs prévisions pour 2021.

Cependant, nous estimons que les solutions les plus intéressantes en termes de revenus et de diversification se situent au niveau des instruments alternatifs. Les actifs réels tels que l’immobilier ou les infrastructures dégagent en effet des rendements plus élevés que les emprunts d’Etat.

Les infrastructures stratégiques mondiales ont dégagé des flux de revenus remarquablement réguliers et défensifs à différentes périodes, y compris pendant les deux dernières récessions, grâce à des flux de trésorerie généralement contractuels ou réglementés. L’inconvénient de certains instruments alternatifs provient de leur relative illiquidité ou de leur corrélation plus élevée avec les actions s’ils sont cotés (par exemple, les titres immobiliers).

Les hedge funds font partie des stratégies alternatives plus liquides susceptibles de fournir une certaine garantie contre le risque baissier. Toutefois, toutes les différentes stratégies de hedge funds ne suivent pas la même évolution en phase de marché baissier. Les fonds macro offrent la protection la plus régulière et une bonne sélection des gérants peut contribuer à améliorer les performances au cours des périodes de hausse des marchés, tout en offrant une protection durant leurs phases de baisse.

Face à la baisse généralisée des rendements attendus sur les marchés financiers en général et sur les marchés obligataires en particulier, augmenter sensiblement la pondération des actions, par exemple avec un portefeuille 80/20, pour doper les performances est une fausse bonne idée. En effet, cela exigerait d’accepter une volatilité bien plus élevée, ce qui pourrait s’avérer particulièrement déstabilisant pour les investisseurs ayant des objectifs d’épargne à court terme.

Nous estimons qu’il est important que les investisseurs conservent une exposition obligataire flexible mais qu’ils diversifient celle-ci avec de l’immobilier, des infrastructures et des fonds macro.

Cette communication commerciale et les opinions qu'elle contient ne constituent en aucun cas un conseil ou une recommandation en vue d'acheter ou de céder un quelconque investissement ou intérêt y afférent. Toute décision fondée sur la base des informations contenues dans ce document sera prise à l'entière discrétion du lecteur. Les analyses présentées dans ce document sont le fruit des recherches menées par J.P. Morgan Asset Management, qui a pu les utiliser à ses propres fins. Les résultats de ces recherches sont mis à disposition en tant qu'informations complémentaires et ne reflètent pas nécessairement les opinions de J.P. Morgan Asset Management. Sauf mention contraire, toutes les données chiffrées, prévisions, opinions, informations sur les tendances des marchés financiers ou techniques et stratégies d’investissement mentionnées dans le présent document sont celles de J.P. Morgan Asset Management à la date de publication du présent document. Elles sont réputées fiables à la date de rédaction. Elles peuvent être modifiées sans que vous n’en soyez avisé. Il est à noter par ailleurs que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer en fonction des conditions de marché et que les investisseurs ne sont pas assurés de recouvrer l’intégralité du montant investi. La performance et les rendements passés ne préjugent pas forcément des résultats présents ou futurs. Aucune certitude n'existe quant à la réalisation des prévisions. J.P. Morgan Asset Management est le nom commercial de la division de gestion d’actifs de JPMorgan Chase & Co et son réseau mondial d’affiliés. Dans les limites autorisées par la loi, vos conversations sont susceptibles d’être enregistrées et vos communications électroniques contrôlées dans le but de vérifier leur conformité à nos obligations juridiques et règlementaires et à nos polices internes. Les données personnelles seront collectées, stockées et traitées par J.P. Morgan Asset Management dans le respect de la Politique de confidentialité www.jpmorgan.com/emea-privacy-policy.

Cette communication est publiée en Europe (hors Royaume-Uni) par JPMorgan Asset Management SARL (Europe), 6 route de Trèves, L-2633 Senningerberg, Grand-Duché de Luxembourg, R.C.S. Luxembourg B27900, capital social EUR 10.000.000.

0903c02a82b103aa