Après une longue période de hausse des actions, peut-on s’attendre à ce que les prix continuent à augmenter?

Les investisseurs en actions américaines ont été largement rémunérés au cours des dix-huit derniers mois. L’origine des performances n’est pas un secret. Les sept sociétés dites les «Sept Magnifiques»1 ont eu une trajectoire impressionnante en 2023 et aussi dans une certaine mesure en 2024, ce qui a contribué à stimuler les indices actions. Mais l’élan porteur de ces titres s’est quelque peu essoufflé récemment. Tesla a perdu environ 33% depuis le début de l’année, tandis que la performance d’Apple jusqu’à présent en 2024 est environ des deux tiers de celle du S&P 5002. De tels détails peuvent passer inaperçus lorsque Nvidia, qui a récemment réalisé la meilleure performance des Sept Magnifiques, affiche une performance de 155% en 2024 (après une hausse de 239% en 2023).

Il serait légitime de la part des investisseurs de se demander si les valorisations des marchés boursiers n’auraient pas anticipé un peu trop de croissance, en particulier dans un contexte de resserrement des conditions monétaires, de risque géopolitique et de récession potentielle. À la lumière de ces inquiétudes, les attentes en matière de performance pourraient s’ancrer davantage sur les dividendes que sur l’appréciation des prix. La notion de «L’argent est roi, et le profit éphémère» pourrait bien trouver un écho auprès des investisseurs si les entreprises commencent à éprouver des difficultés à répondre aux attentes en matière de bénéfices. Lorsque les entreprises traversent une période difficile, celles qui versent des dividendes tentent généralement de continuer à le faire dans la mesure du possible, alors que le bénéfice par action (BPA) accuse le coup.

Ne sous-estimez pas le pouvoir des dividendes

En tant que solution pour préserver du revenu réel et une augmentation des performances, les dividendes peuvent jouer un rôle important dans la performance d’un portefeuille s’ils sont exploités efficacement sur le long terme. Pour les investisseurs qui cherchent à diversifier leur portefeuille en s’éloignant des positions bêta de base, les dividendes peuvent constituer un amortisseur contre l’inflation et les périodes de récession.

L’analyse historique3 met en évidence l’efficacité des dividendes pour compenser l’inflation et atténuer l’impact des récessions économiques au cours du siècle dernier. Cette caractéristique fait des dividendes un élément précieux des stratégies d’investissement à long terme. Les niveaux de dividendes par action ont surpassé les bénéfices par action lors de certaines périodes de récession sur plusieurs décennies. Par exemple, pendant la crise financière mondiale (2007-2009), lorsque le S&P 500 a chuté de 41%, les bénéfices par action se sont effondrés de 92% alors que les dividendes par action n’ont baissé que de 6%4.

Cette résilience peut jouer un rôle essentiel lorsqu’il s’agit de maintenir les flux de revenus et de viser une performance totale, qui combine prix et dividendes réinvestis.

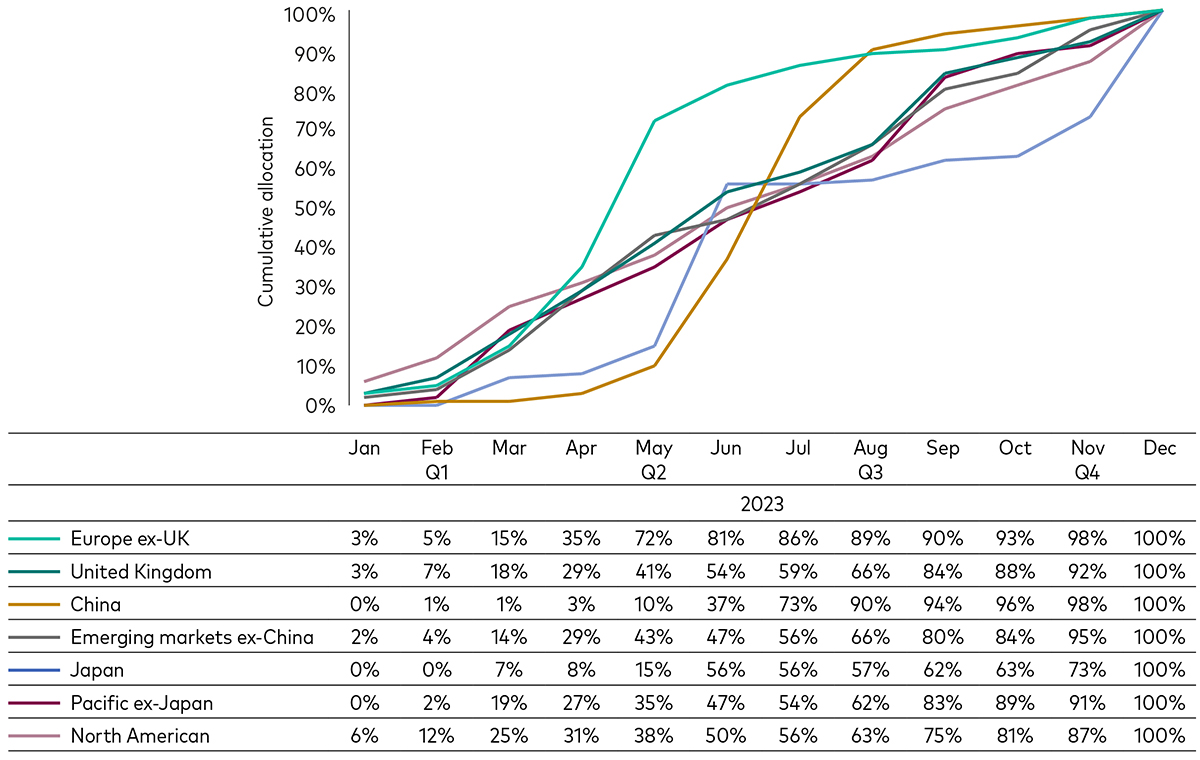

Les dividendes internationaux vous permettent d’élargir votre champ d’action

Pour maximiser les avantages des dividendes, les investisseurs doivent aller au-delà des rendements élevés et tenir compte du calendrier et de la régularité des versements. Les variations saisonnières entre les régions peuvent être importantes, comme l’illustre le graphique ci-dessous, la plupart des entreprises nord-américaines versant des dividendes trimestriels, tandis que les entreprises de Chine, d’Europe continentale et du Royaume-Uni ont tendance à distribuer des dividendes annuels ou semestriels. Une exposition diversifiée et globale aux entreprises distribuant des dividendes permet aux investisseurs d’accéder à un flux de dividendes plus régulier au fil du temps.

Saisonnalité des paiements de dividendes - Distribution mondiale de dividendes par région

Les performances passées ne sont pas des indicateurs fiables des résultats futurs.

Source: FactSet, Vanguard. Données au 31 décembre 2023 et basées sur les composantes de l’indice FTSE All-World.

En outre, en investissant dans des actions qui payent des dividendes sur différents marchés et secteurs, les investisseurs peuvent se protéger contre les ralentissements sectoriels et les risques géopolitiques susceptibles d’affecter des régions spécifiques. Par exemple, lors de la première vague de confinements du Covid-19 en 2020, les banques européennes ont suspendu les dividendes pour provisionner les pertes sur prêts (comme l’exigeaient les régulateurs). Bien que de nombreuses banques auraient pu assumer ces paiements, la plupart des distributions ont été reportées à 2021, privant ainsi les investisseurs d’un revenu régulier. Une approche large et diversifiée permet non seulement de stabiliser le flux de revenus, mais aussi de renforcer la résilience de la performance totale, ce qui la rend apte à résister aux fluctuations économiques.

Capter la «valeur» tout en évitant les pièges «value»

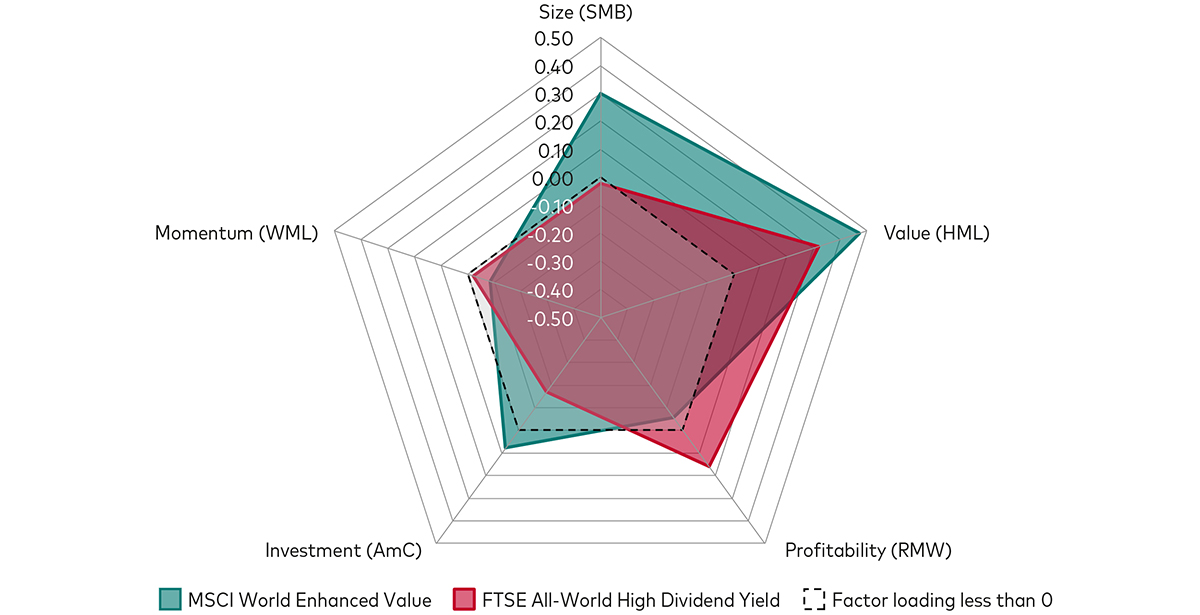

Pour les investisseurs qui envisagent de mettre en œuvre une stratégie à dividendes élevés dans le cadre de leur allocation d’actifs, l’indice FTSE All-World High Dividend Yield offre une approche solide et prospective de l’identification et de la sélection des actions à dividendes élevés. La méthodologie qui sous-tend l’indice exploite la «value» et la qualité sans sacrifier la diversification, une approche différente des expositions conventionnelles plus concentrées sur les dividendes, qui permet s’intéresser davantage à la «value». En fait, plus de vingt ans d’historique de performance démontrent l’intérêt de la proposition de «la valeur sans les pièges» inhérente à cette approche tout au long des principaux cycles boursiers et récessions, comme le montre le graphique ci-dessous (où la qualité est qualifiée de «rentabilité»).

L’investissement en dividendes à long terme repose sur un équilibre entre «valeur» et qualité: Indice FTSE All-World High Dividend Yield et indice MSCI World Enhanced Value

Les performances passées ne sont pas des indicateurs fiables des résultats futurs.

Source: Bloomberg, Fama & French Data Library, Vanguard. Données du 31 octobre 2000 au 29 décembre 2024, en utilisant les performances totales nettes mensuelles en USD et le plus long historique de données disponibles à partir de la création, le 31 mars 2008, de l’indice FTSE All-World High Dividend Yield. Les données utilisées pour l’indice avant sa création font l’objet d’un contrôle a posteriori. Les valeurs factorielles du FTSE All-World High Dividend Yield et du MSCI World Enhanced Value sont basées sur des régressions de leurs sur/sous-performances par rapport aux indices parents (FTSE All-World et MSCI World, respectivement) sur les performances des portefeuilles factoriels de Fama et French pour les marchés développés. Pour plus d’informations, veuillez consulter la bibliothèque de données de Fama & French (http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/index.html). Remarque: L’investissement (AmC) est l’interprétation inverse du facteur d’investissement de Fama & French (Conservateur moins Agressif, ou CmA). Les valeurs T des coefficients de valeur et de rentabilité pour le FTSE All-World High Dividend Yield et le MSCI World Enhanced Value sont statistiquement significatives à un intervalle de confiance de 5%.

La «value» et la qualité (désignées par le terme «rentabilité» dans le graphique ci-dessus) sont les facteurs dominants de l’exposition au FTSE All-World High Dividend Yield et soulignent que ses performances à long terme sont guidées par les fondamentaux plutôt que par le sentiment. En d’autres termes, lorsque les périodes de surperformance de la «value» par rapport à la croissance coïncident avec une surperformance des actions de grande qualité (rentables) par rapport aux actions de mauvaise qualité (non rentables), l’indice a tendance à surperformer le marché dans son ensemble5. L’inverse tend également à être vrai: lorsque les périodes où la «value» est inférieure à la croissance coïncident avec une performance des actions de grande qualité inférieure à celle des actions de qualité médiocre, l’indice est souvent moins performant que le marché dans son ensemble.

En revanche, l’autre exposition possible, surtout concentrée sur la «value», va permettre aux investisseurs d’acquérir des actions se négociant à des multiples d’évaluation faibles et à des rendements en dividendes élevés en raison de prix décotés, plutôt que de bénéfices et de dividendes élevés.

Appelées «pièges value», ces actions prospèrent sur la base d’un sentiment sans soutien fondamental solide, par exemple lorsqu’un environnement de faibles taux d’intérêt pose moins de problèmes aux entreprises affichant une faible rentabilité. Dans ce cas, le facteur «value» qui détermine la performance de la stratégie repose sur le fait que les actions de qualité médiocre surperforment les actions de qualité supérieure.

La méthodologie de l’indice FTSE All-World High Dividend Yield est prospective et construite de manière réfléchie. Elle sélectionne les actions du monde entier, y compris celles des marchés émergents, en fonction de leur rendement des dividendes à douze mois, en retenant les actions à plus haut rendement qui, ensemble, représentent 50% de la capitalisation boursière de l’univers des entreprises versant des dividendes. La pondération par la capitalisation boursière neutralise le biais en faveur des actions à dividendes élevés, car la taille tend à favoriser les actions qui réinvestissent plus qu’elles ne distribuent de bénéfices. À cet effet, le panier final d’actions se diversifiera, à la marge,par l’incorporation d’entreprises augmentant les dividendes pour compléter celles qui versent déjà des dividendes élevés.

En savoir plus sur l’investissement indiciel avec Vanguard, ici.

1Dans ce contexte, Magnificent 7 fait référence aux entreprises Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla.

2Source: Bloomberg, au 27 juin 2024. Au moment de la rédaction du présent rapport, l’indice S&P 500 avait enregistré un rendement de 15 % et Apple un rendement de 11 %.

3Voir: Shiller, Robert J., Irrational Exuberance, Princeton University Press, 2000, 2005, 2015.

4Les performances passées ne sont pas des indicateurs fiables des résultats futurs. Source: Robert J. Shiller, avec des données boursières utilisées dans «Irrational Exuberance» Princeton University Press, 2000, 2005, 2015, Bloomberg. Données du 30 septembre 1922 au 31 mars 2024, en dollars. DPS = dividendes par action, EPS = bénéfices par action et sont pour l’indice S&P 500. Performance corrigée de l’inflation i = taux de variation corrigé de l’indice des prix à la consommation (IPC) dans les zones urbaines des Etats-Unis.

5L’ensemble du marché fait référence à l’indice FTSE All-World, qui est l’indice parent de l’indice FTSE All-World High Dividend Yield.

Informations sur les risques liés aux investissements

La valeur des investissements, et les revenus qui en découlent, peuvent baisser ou augmenter et les investisseurs peuvent récupérer moins que ce qu’ils ont investi.

Les performances passées ne sont pas des indicateurs fiables des résultats futurs.

Les performances simulées ne sont pas des indicateurs fiables des résultats futurs.

Les performances indiquées peuvent être calculées dans une devise différente de celle de la classe d’actions dans laquelle vous investissez. Par conséquent, les rendements peuvent diminuer ou augmenter en raison des fluctuations monétaires.

Certains fonds investissent dans des titres libellés dans des devises différentes. Les fluctuations des taux de change peuvent affecter la performance des investissements.

Informations importantes

Réservé aux investisseurs professionnels (tels que définis dans la directive MiF II) investissant pour leur propre compte (y compris les sociétés de gestion (fonds de fonds) et les clients professionnels investissant pour le compte de leurs clients discrétionnaires). En Suisse, ce document est uniquement destiné aux investisseurs professionnels. Ne pas distribuer au grand public.

Les informations contenues dans le présent document ne doivent pas être considérées comme une offre d’achat ou de vente ou comme la sollicitation d’une offre d’achat ou de vente de titres dans toute juridiction où une telle offre ou sollicitation est contraire à la loi, ou à toute personne à qui il est illégal de faire une telle offre ou sollicitation, ou si la personne qui fait l’offre ou la sollicitation n’est pas qualifiée pour le faire. Les informations ne constituent pas des conseils juridiques, fiscaux ni d’investissement. Vous ne devez donc pas vous y fier pour prendre des décisions d’investissement.

Les informations contenues dans ce document sont uniquement destinées à des fins éducatives et ne constituent pas une recommandation ou une sollicitation d’achat ou de vente d’investissements.

Publié en Suisse par Vanguard Investments Switzerland GmbH.

2024 Vanguard Investments Switzerland GmbH. Tous droits réservés.