Quelles opportunités pourraient résulter des plans de décarbonation de Joe Biden?

L’annonce par Joe Biden, le 22 avril, d’un objectif de réduction de 50% des émissions de gaz à effet de serre américaines d'ici 2030 (par rapport aux niveaux de 2005) et sa volonté affirmée, en mars, «de créer des millions d’emplois vertueux » dans les énergies propres, les transports électrifiés et la décarbonation au sens large devraient créer des opportunités pour les investisseurs et transformer le marché des obligations US.

Dans le cadre de ce nouvel objectif et du plan AJP de création d’emplois, le gouvernement américain s’apprête à dépenser plus de 2’000 milliards de dollars dans des projets d'infrastructures au cours des 10 prochaines années. Ces projets couvrent globalement des activités liées à la réduction des émissions de carbone, à la résistance au changement climatique et à la garantie d'une croissance inclusive et de l’équité sociale pendant la transition vers un système bas-carbone. Les investisseurs en obligations américaines pourraient donc observer les changements suivants.

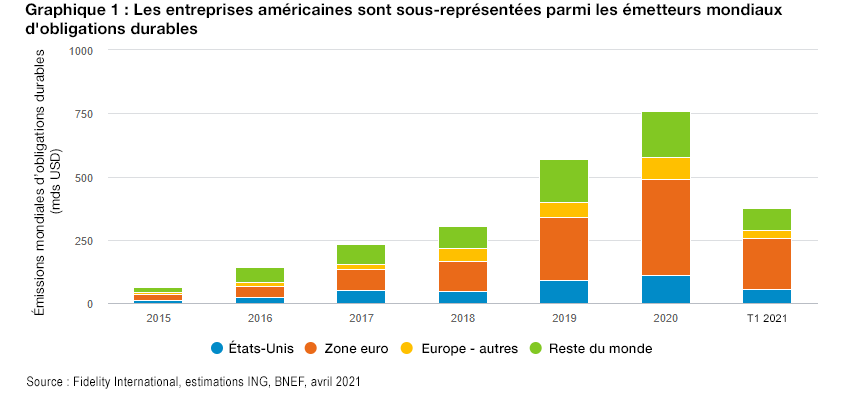

Depuis l’Accord de Paris de 2015, le marché des obligations vertes connaît une croissance rapide, mais il ne représente encore que 1% à peine de l’ensemble de la dette des marchés développés. Dans ce domaine, le nombre d'émetteurs américains est inférieur à ce qu'il devrait être au regard de la taille de son économie. Désormais, cependant, les émissions de bons du Trésor verts (ou «éco-Bons du Trésor») pourraient nettement s’accroître pour financer ces 2’000 milliards de dépenses, clairement destinées à améliorer la durabilité environnementale et sociale aux Etats-Unis.

Cette impulsion budgétaire écologique devrait par ailleurs être soutenue par les entreprises recherchant d'autres financements pour construire des infrastructures de services collectifs ou des capacités de transport propres. Une part de ces financements (probablement la plus importante) proviendra des marchés de la dette, où une forte proportion devrait être émise sous la forme d’obligations vertes, sociales ou durables.

En parallèle, de l’autre côté de l’Atlantique, l’Union européenne va lancer son programme «Next Generation EU» de 800 milliards d’euros, visant à remettre sur pied les économies de la région après la crise sanitaire, et dont un tiers pourrait être financé par des obligations vertes. En mettant la finance durable à portée de tous les investisseurs obligataires, cette augmentation de l’offre aidera à inverser le déséquilibre actuel entre la demande élevée des investisseurs et l’offre limitée d’obligations vertes et durables, rendant potentiellement ces titres moins chers et plus liquides.

Sous l’effet du plan de dépenses américain, le risque de crédit baissera vraisemblablement dans les secteurs concernés, mais il s’accentuera en parallèle dans les activités victimes de cette transformation, donnant ainsi lieu à des opportunités de création de valeur pour les gérants de crédit actifs. Attention, cependant, car ce transfert du coût du capital entre plusieurs secteurs risque de s’opérer rapidement et nécessitera donc un suivi attentif.

Une fusion n’est pas toujours une bonne nouvelle pour les porteurs d'obligations; en effet, la qualité de crédit de la nouvelle entreprise ainsi formée dépend à la fois des caractéristiques de la cible et de l’acquéreur, ainsi que du mécanisme de financement entré en jeu. Jusqu'à présent, les acteurs historiques des énergies fossiles ont eu différentes réactions stratégiques devant la transformation du secteur énergétique, obéissant globalement à une logique géographique. Aux Etats-Unis, les géants pétroliers ont cherché à profiter des valorisations affaiblies des producteurs de gaz et de pétrole de schiste pour s’approprier des ressources bon marché (comme dans le cas du rachat de Noble par Chevron), alors qu’en Europe, les grands groupes, soumis à une pression bien plus grande des régulateurs et des investisseurs en faveur de la décarbonation, ont payé le prix fort pour des actifs et des infrastructures d'énergies propres.

Les choses pourraient changer maintenant que les entreprises américaines sont elles-aussi incitées à investir dans les énergies propres. En définitive, la frontière entre les activités pétrolières et celles de services collectifs tend à se brouiller, dans la mesure où l’hydrogène propre, produit à base d'énergie renouvelable, est en train de remplacer les hydrocarbures dans la chaîne de valeur du secteur énergétique. Ces deux approches stratégiques offriront des opportunités aux investisseurs en crédit, car elles impliquent généralement l’acquisition, par de grands émetteurs solvables, d’entreprises au profil de crédit détérioré. Les porteurs d’obligations des entreprises rachetées bénéficieront de l’appréciation de leurs titres, car le risque de crédit diminuera; un examen rigoureux de due diligence sera néanmoins de mise pour identifier les cibles de ces rachats qui renforceront la valeur du crédit au lieu de la diluer.

Contrairement aux actions, sur lesquelles il convient de se positionner au plus tôt pour bénéficier d'un potentiel haussier maximal, les obligations ont tendance à offrir les meilleures opportunités une fois qu'une certaine dynamique apparaîtra après le début de la phase d’investissement et de financement de la croissance. En règle générale, l’endettement atteint un niveau maximal, tout comme les spreads (en raison d'importants volumes d'émission) au moment où l’entreprise investit dans de nouvelles opportunités économiques qui ne génèrent pas encore beaucoup de flux de trésorerie. Des points d’entrée intéressants apparaissent alors pour les investisseurs qui estiment que le marché surestime le risque lié à l’entreprise.

Par conséquent, il peut être avisé de sous-pondérer certains secteurs susceptibles de connaître un fort accroissement des nouvelles émissions d'obligations, dans l’optique de renforcer ensuite les positionnements quand l’offre atteindra son pic. D’autres secteurs bénéficieront d’une baisse des risques de crédit liée à la diminution des menaces liées aux actifs obsolètes ou à des gains de visibilité sur les modèles de demande. Dans le contexte de l’accroissement des dépenses liées au changement climatique, nous nous intéressons plus particulièrement aux domaines suivants, dans lesquels la dynamique du crédit devrait changer.

Services collectifs: Le secteur qui, de toute évidence bénéficiera le plus du plan américain de créations d’emplois, est celui des services collectifs, en raison de l’objectif ambitieux de standard d'énergie propre («Clean Energy Standard») visant à atteindre une production d'électricité zéro carbone en 2035 et la carbo-neutralité de l’économie en 2050. Le choix du «Clean Energy Standard» plutôt que d’un standard basé sur les énergies renouvelables («Renewable Portfolio Standard») permet d'inclure le nucléaire dans le mix énergétique au côté des énergies solaire et éolienne. Cet élan en faveur des énergies propres devrait bénéficier aux promoteurs d'énergies renouvelables et aux opérateurs de centrales nucléaires, de même qu’aux opérateurs de systèmes de transmission, à qui profiteront les avantages fiscaux accordés au titre des lignes haute tension 20 GW.

Malgré l’absence de détails relatifs à la mise en œuvre de ces mesures de soutien, nous pensons que des opportunités verront le jour dans la région du Midwest, propice à l’exploitation des énergies renouvelables, pour les entreprises développant des sources d'énergie propre et assurant la connectivité des réseaux. L’électrification devrait également s’accroître dans le sillage des achats de voitures électriques, ce qui pourrait doper la demande des investisseurs pour les titres de producteurs de cuivre et d’aluminium fournissant les matériaux de fabrication des câbles et des pièces automobiles.

Hydrogène propre et captage du carbone: En prévoyant des usines de démonstration de production d’hydrogène propre dans des sites polluants déjà existants, Joe Biden devrait en partie préserver l’emploi dans les lieux concernés et à s’assurer le soutien des deux principaux partis au Congrès. La hausse de la production d’hydrogène sera profitable aux producteurs de gaz industriels, tandis que les raffineries, contre toute attente, pourraient également voir des retombées positives si elles parviennent à changer leur organisation pour produire de l’hydrogène «bleu» à partir de gaz naturel, recourir au captage et au stockage de carbone et se voir accorder des crédits d'impôts supplémentaires.

Résistance au climat: Joe Biden propose de renforcer la résistance au climat du réseau électrique, des systèmes alimentaires et des infrastructures urbaines, y compris des hôpitaux et des transports. La consommation d'énergie des immeubles sera optimisée, grâce à des financements de 213 milliards de dollars pour «construire, préserver et rénover» près de deux millions de logements abordables et durables. Une autre enveloppe sera consacrée à la construction ou modernisation des établissements d’enseignement public, des crèches, des hôpitaux et des bâtiments fédéraux, principalement par des améliorations de l’efficacité énergétique. Ces mesures pourraient au total bénéficier à de nombreux secteurs, allant des services collectifs aux matériaux de construction, en passant par l’ingénierie et la technologie.

Inclusion numérique: Ce plan prévoit aussi des mesures d’amélioration de l’accès aux services numériques: 100 milliards de dollars sont en effet destinés à augmenter le raccordement aux réseaux haut débit pour 30 millions de foyers et garantir l’accès à Internet pour toute la population. De plus, le Congrès a récemment voté la loi CHIPS (Create Helpful Incentives to Produce Semiconductors) America, visant à subventionner les entreprises pour qu’elles accroissent leurs activités de production de semi-conducteurs sur le sol américain, à l’heure d’importantes pénuries de puces à l'échelle internationale.

Ces deux ensembles de mesures auront de nombreux bienfaits pour les sociétés technologiques américaines, même si le déploiement de la 5G et du très haut débit ne seront pas nécessairement favorables aux opérateurs historiques. Quoi qu'il en soit, la technologie demeure essentielle pour la croissance économique et la transition bas-carbone, de telle sorte que des opportunités pourraient apparaître parmi les fournisseurs d'équipements de semi-conducteurs et d’infrastructures 5G, tout comme de technologies liées aux énergies propres (compteurs intelligents, composants de batteries) et à l’automatisation industrielle (robotique, VE, etc.).

La taille du marché des obligations durables devrait exploser avec le nouveau cap des politiques américaines en matière de changement climatique, et ces mesures budgétaires feront des gagnants et des perdants. La capacité à repérer les entreprises bénéficiaires et le bon moment pour y investir sera déterminante pour créer de la valeur à long terme sur le marché obligataire.

Contact: [email protected]; www.fidelity.ch

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Ce document est destiné uniquement aux investisseurs résidant en Suisse. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Publié par FIL Investment Suisse AG. 21CH0538