À partir de 2026, les personnes n’ayant pas atteint la limite annuelle de contribution à leur compte 3a pourront combler ces lacunes ultérieurement grâce à des rachats. Cette mesure, prévue par la nouvelle ordonnance OPP 3, entrera en vigueur dès le 1er janvier 2025, comme le Conseil fédéral l’a communiqué le 6 novembre 2024.

Comment combler efficacement les lacunes existantes?

Si, au cours d’une année de cotisation le montant maximal n’est pas atteint, la différence peut être versée en tant que lacune de cotisation lors d’une année de cotisation future, sous forme de rachat volontaire. Une lacune de cotisation peut être reportée et rachetée pendant dix ans au maximum, au risque sinon d’être considérée comme perdue.

Valeurs à l’horizon 2025.

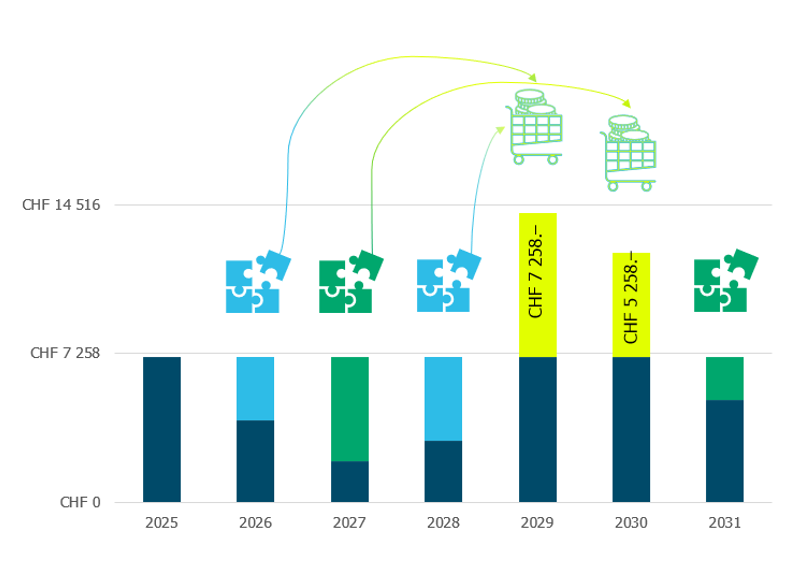

Il est en outre possible de de faire l’addition de lacunes de cotisation sur plusieurs années (dans l’exemple ci-dessus, années 2026 et 2028) pour les racheter ensuite dans une année de cotisation future (année 2029). Il faut soulignent cependant qu’il ne sera jamais possible de verser plus que le double du montant maximal dans un pilier 3a au cours d’une année.

Il est donc essentiel bien planifier quelles lacunes de cotisation doivent être combinées entre elles, dans la mesure où plus d’une lacune de cotisation doit être utilisée pour un rachat futur. En outre, un rachat supplémentaire dans le pilier 3a ne peut être effectué que si le montant maximal a déjà été entièrement versé au cours de l’année concernée.

Le preneur de prévoyance désirant faire un rachat doit l’annoncer à son institution de pilier 3a. Avant d’autoriser un rachat supplémentaire, l’institution du pilier 3a doit vérifier les informations fournies et s’assurer que le rachat peut être effectué légalement.

Quelles options après un premier retrait?

Valeurs à l’horizon 2025.

Comme le montre l’exemple décrit dans ce graphique, le montant maximal respectif dans le pilier 3a n’a pas été entièrement versé dans les années 2025-2028. Cela a pour conséquence que des lacunes de cotisation sont apparues au cours de ces années pour ce preneur de prévoyance (en vert).

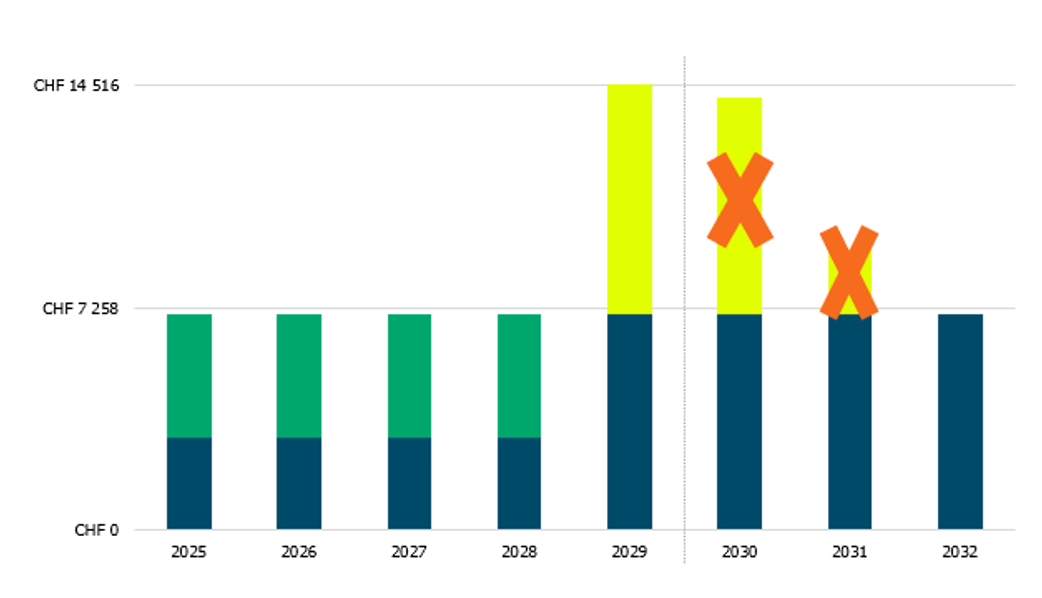

Le texte précise que les rachats ultérieurs ne peuvent être effectués que jusqu’à ce qu’un ou plusieurs comptes du pilier 3a soient retirés. Avec le versement du premier pilier 3a dans la fortune privée, la possibilité de rachats ultérieurs s’arrête immédiatement, même si, dans certaines circonstances, il pourrait encore exister des lacunes de cotisation.

Si le premier compte 3a est retiré en décembre 2029, des rachats ultérieurs pourront être effectués jusqu’à cette date uniquement.

La question de savoir s’il est judicieux de continuer à retirer les comptes du pilier 3a de manière échelonnée à l’avenir doit être examinée au cas par cas, dans la mesure où des rachats supplémentaires peuvent encore être effectués.

Une planification selon les années de cotisation

Valeurs à l’horizon 2025.

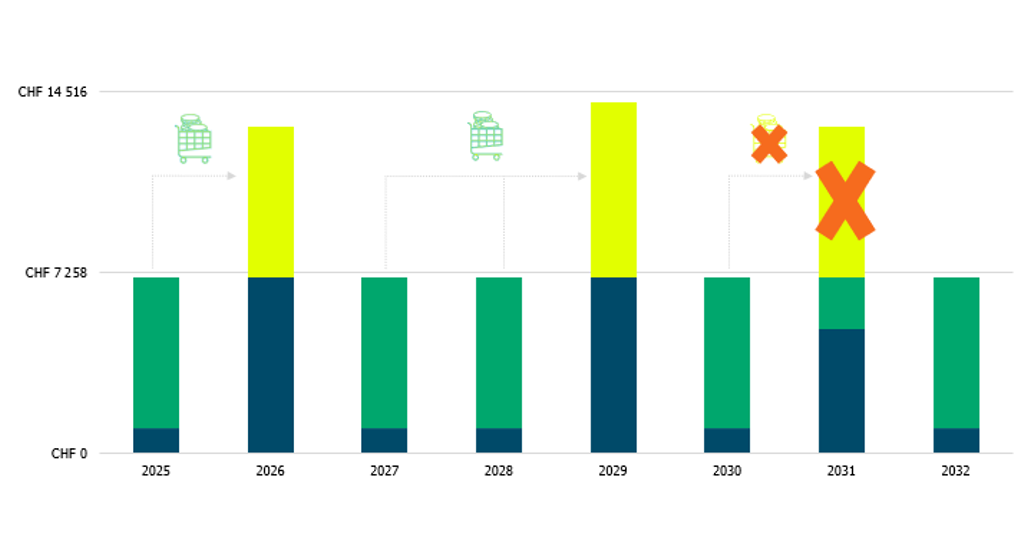

Les lacunes de cotisation d’années antérieures peuvent, dans la mesure où le montant maximal correspondant a déjà été versé dans le pilier 3a l’année du rachat, être versées dans un délai de 10 ans maximum en tant que rachat. Il serait également possible de cumuler les lacunes de cotisation 2027 et 2028, comme le montre à titre d’exemple le graphique, afin de procéder à un rachat ultérieur jusqu’au montant maximal correspondant en 2029. Dans cet exemple, le montant excédentaire de 5’056 francs est perdu, car le montant maximal de 7’056 francs (situation en 2024) a été entièrement racheté.

Bien qu’une lacune de cotisation de 6’056 francs existe pour l’année 2030, ce montant ne pourra pas être racheté en 2031 tant que le plafond annuel des versements de 7’056 francs n’aura pas été atteint.

Le rachat de cette lacune ne sera possible qu’après avoir versé la totalité du montant maximal ordinaire pour l’année en cours. Une fois cette condition remplie, le bénéficiaire de la prévoyance pourra soumettre une demande à sa fondation pour racheter partiellement ou entièrement la lacune de 2030.

Enfin, pour les personnes ayant plusieurs comptes de pilier 3a auprès de différentes fondations, il est important de noter que les rachats volontaires ne doivent pas être effectués auprès de la même fondation que celle ayant reçu les versements ordinaires de la même année. Cette règle vise à garantir la conformité fiscale et administrative.

Article rédigé par Mario Bucher, développement de produits et de processus chez PensExpert SA.