Orienter les investisseurs vers une exposition appropriée aux actions et aux obligations mondiales pourrait être le conseil le plus important qu’un conseiller financier puisse offrir à de nombreux clients.

Des études ont ainsi démontré à maintes reprises qu’une allocation stratégique aux actions et aux obligations mondiales donne aux investisseurs à long terme de bonnes chances de réussite1.

Les dernières anticipations de performances multi-actifs de Vanguard suggèrent que de nombreux investisseurs amélioreraient leurs performances en augmentant leur exposition aux obligations mondiales au détriment des actions.

Cela provient principalement du fait que la hausse des rendements a considérablement amélioré le rapport risque/rendement des obligations alors que les valorisations élevées des actions américaines réduisent nos perspectives de performance à long terme pour le plus grand marché boursier du monde.

Les obligations sont de retour, faites le savoir!

La spéculation autour des décisions sur les politiques de taux d’intérêt peut alimenter la volatilité à court terme des marchés obligataires, mais les arguments en faveur des obligations dans un portefeuille diversifié sont plus valables que jamais.

En 2022, les obligations mondiales se sont effondrées lorsque les taux d’intérêt ont commencé à grimper. Cela a toutefois ouvert la voie à des gains à plus long terme pour les investisseurs obligataires - et les rendements à long terme plus élevés créent un effet d’amortissement pour les performances futures des obligations: Si la partie longue de la courbe des taux baisse par rapport à son niveau actuel, la valeur des obligations progressera tout en continuant de payer des coupons relativement élevés. Et même si les taux d’intérêt à long terme devaient augmenter, les coupons plus élevés compenseraient une partie de la perte en capital correspondante puisque les les prix des obligations évoluent en sens inverse des taux d’intérêt.

Nous appelons cet effet d’amortissement le «mur des coupons». D’après nos calculs, il y a 88% de chances que les obligations mondiales (couvertes, en dollars) dégagent des performances positives, que les taux augmentent ou diminuent en 2025. Cette probabilité était de 45% en 2021, lorsque les rendements obligataires étaient beaucoup plus faibles.

Des valorisations élevées: Un obstacle à long terme

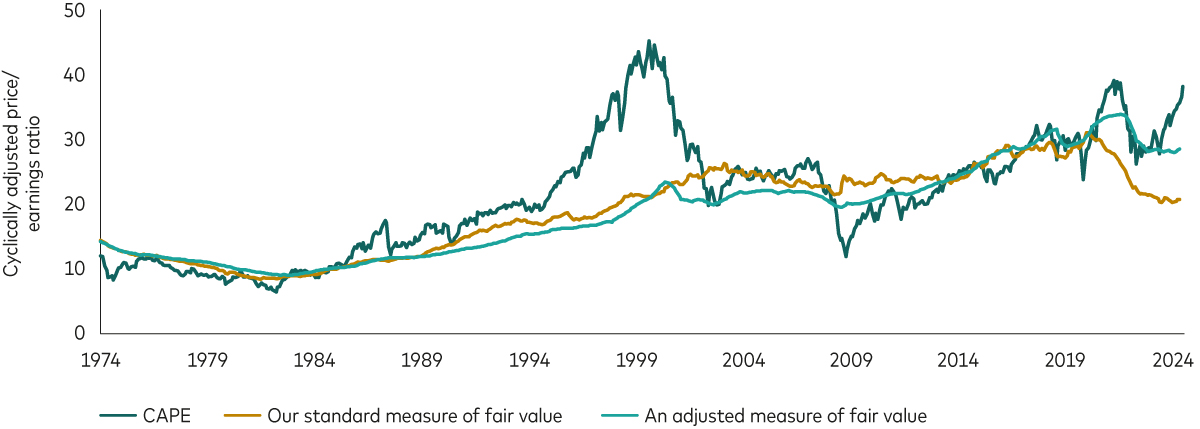

Quoi qu’il en soit, les valorisations des actions américaines sont élevées. Même si nous ajustons notre mesure de la valeur «juste» pour tenir compte des nuances actuelles par rapport aux données historiques, les actions américaines semblent onéreuses. Le graphique ci-dessous montre le ratio cours/bénéfices corrigé des variations cycliques (CAPE) pour les actions américaines (ligne verte) ainsi que notre mesure standard de la valeur «juste» (ligne dorée).

Nous présentons également une mesure ajustée de la valeur «juste» (ligne vert clair) qui prend en compte le poids plus important du secteur technologique dans le S&P500. Cette analyse tient compte des avantages concurrentiels dont jouissent bon nombre de ces entreprises, notamment des modèles économiques manichéens où le «vainqueur ramasse tout», qui se sont traduits par une résilience des bénéfices malgré les hausses de taux. La mesure ajustée tient également compte des faibles coûts d’emprunt à long terme que de nombreuses grandes entreprises américaines ont sécurisés avant 2022.

Si l’on tient compte de ces facteurs spécifiques et uniques par rapport aux moyennes historiques, la survalorisation des actions américaines est moins marquée, mais le marché américain n’en reste pas moins cher.

US CAPE par rapport aux deux mesures de valeur «juste» de Vanguard

Le graphique montre le ratio CAPE pour les actions américaines, mesuré par l'indice MSCI USA jusqu'au 30 avril 2003, et par l'indice MSCI US Broad Market par la suite. Il présente également notre estimation « standard » de la valeur « juste», basée sur un modèle statistique tenant compte des taux d'intérêt et de l'inflation, ainsi qu'une estimation ajustée de la valeur « juste» prenant en compte la récente divergence entre le coût de la dette après impôt des entreprises et les rendements du marché, ainsi que de la part croissante du secteur technologique dans l'indice actions.

Source: Calculs de Vanguard, basés sur des données de Bloomberg, du 31 décembre 1973 au 30 novembre 2024.

En définitive, il ne sera pas facile pour le marché actions américain de reproduire les performances exceptionnelles de ces dix dernières années. En effet, il faudrait une croissance des bénéfices sans précédent ou des valorisations historiquement élevées pour y arriver. Mais l’horizon temporel est important. À court terme, notre analyse indique que si la croissance économique et les bénéfices se maintiennent, les actions américaines pourraient conserver des valorisations élevées. Toutefois, à mesure que l’horizon s’allonge, l’impact de la croissance et des bénéfices diminue, les valorisations finissant par prendre le pas sur les performances en tant que facteur prédominant.

Les marchés actions non américains offrent de meilleures perspectives de performance à long terme en raison de meilleures valorisations. Ainsi, une exposition diversifiée aux marchés actions mondiaux demeure un positionnement judicieux.

Créer des liens avec les clients

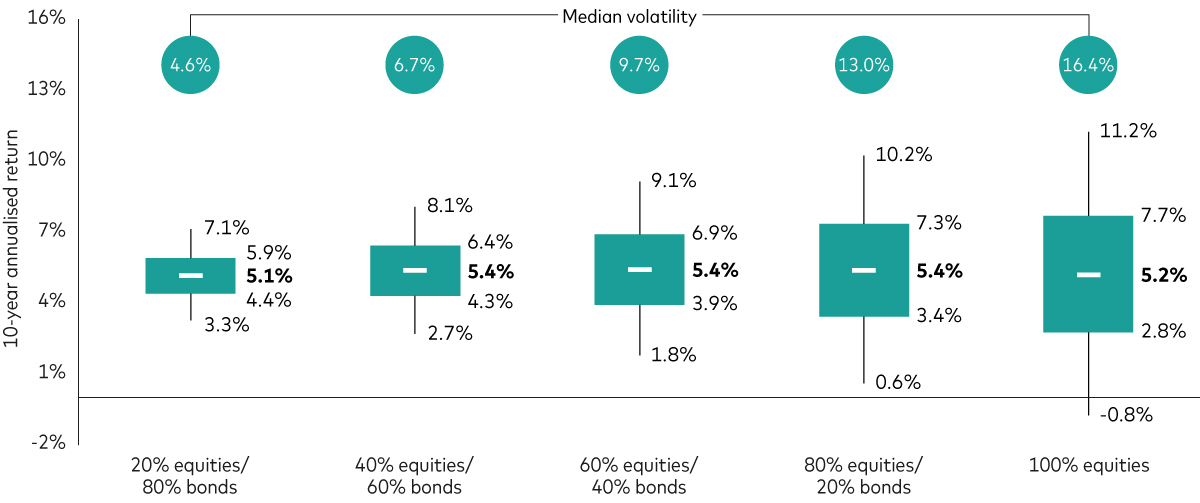

Le graphique suivant montre nos prévisions de performance sur 10 ans en dollars pour quatre portefeuilles multi-actifs et un portefeuille 100% actions. Les chiffres en gras et en noir représentent nos attentes actuelles en matière de performance médiane annualisée pour les dix prochaines années, avec un ensemble de résultats possibles, y compris les attentes en matière de volatilité médiane pour chaque portefeuille.

Les attentes en matière de performance médiane sont similaires mais la volatilité attendue augmente considérablement à mesure que l’on avance dans l’échelle des risques. Il est important de noter que, si les perspectives de performance des actions américaines sont en demi-teinte, nos prévisions de performance médiane annualisée pour les portefeuilles comportant une large part d’actions sont inférieures à leur moyenne historique sur 25 ans, nous anticipons des performances supérieures à la moyenne pour les portefeuilles avec une allocation aux actions de 20% et 40% d’actions2.

En bref, les investisseurs à long terme sont moins susceptibles d’être rémunérés pour avoir pris plus de risques en matière d’actions.

Performances attendues sur 10 ans pour les portefeuilles multi-actifs

Les projections doivent être considérées comme hypothétiques par nature et ne reflètent ni ne garantissent les résultats futurs.

La prévision correspond à la distribution de 10'000 simulations du VCMM pour les performances nominales annualisées à 10 ans en dollars pour les portefeuilles multi-actifs mis en évidence ici. Les performances des portefeuilles ne tiennent pas compte des frais de gestion et des dépenses, ni de l’effet des impôts. Les performances prennent en compte le réinvestissement des revenus et des plus-values. Les indices ne sont pas gérés ; l’investissement direct n’est donc pas possible. Les actions comprennent les actions mondiales (indice MSCI AC World). Les obligations comprennent des obligations globales mondiales (Bloomberg Global Aggregate Index USD Hedged).

Sources: Calculs de Vanguard, au 8 novembre 2024.

IMPORTANT: Les projections et autres informations générées par le VCMM concernant la probabilité de divers résultats d’investissement sont hypothétiques par nature, ne reflètent pas les résultats d’investissement réels et ne constituent pas des garanties de résultats futurs. La distribution des résultats de performance du VCMM est dérivée de 10 000 simulations pour chaque classe d’actifs modélisée. Les simulations sont effectuées en date du 8 novembre 2024. Les résultats du modèle peuvent varier en fonction de l’utilisation et du temps.

Les investisseurs multi-actifs diversifiés peuvent obtenir des performances raisonnables à long terme sur l’ensemble du spectre de risque. Les portefeuilles avec une allocation obligataire plus importante devraient offrir, selon nos estimations, de meilleurs performances corrigés du risque. Certains investisseurs peuvent même avoir intérêt à descendre dans l’échelle des risques en augmentant leur exposition aux marchés obligataires.

1Par exemple, voir Gary P. Brinson, L. Randolph Hood et Gilbert L. Beebower, 1995. «déterminants de la performance des portefeuilles» Financial Analysts Journal 51 (1) : 133–8. (Articles spécialisés, 1985-1994).

2La performance historique moyenne des portefeuilles entre le 31 décembre 1999 et le 31 décembre 2024 a été de 4,6%, 5,2%, 5,6%, 5,9% et 6,1% pour les portefeuilles avec 20%, 40%, 60%, 80% et 100% actions, respectivement. L’allocation en actions des portefeuilles est mesurée par l’indice MSCI All Country World Total Return. L’allocation obligataire des portefeuilles est mesurée par l’indice Bloomberg Global Aggregate Index USD Hedged.

Disclaimer

IMPORTANT : Les projections ou autres informations générées par le Vanguard Capital Markets Model® concernant la probabilité de divers résultats d’investissement sont hypothétiques par nature, ne reflètent pas les résultats d’investissement réels et ne constituent pas des garanties de résultats futurs. Les résultats du VCMM varient en fonction de l’utilisation et du temps. Les projections du VCMM sont basées sur une analyse statistique des données historiques. Les performances futures peuvent se comporter différemment des schémas historiques présents dans le VCMM. Plus important encore, le VCMM peut sous-estimer des scénarios négatifs extrêmes qui n’ont pas été observés au cours de la période historique sur laquelle l’estimation du modèle est basée.

Le Vanguard Capital Markets Model® est un outil de simulation financière exclusif développé et entretenu par les équipes de recherche et de conseil en investissement de Vanguard. Le modèle prévoit des distributions de performances futures pour de nombreuses classes d’actifs. Ces classes d’actifs comprennent les marchés actions américains et internationaux, plusieurs échéances du Trésor américain et des marchés des obligations d’entreprises, les marchés obligataires internationaux, les marchés monétaires américains, les matières premières et certaines stratégies d’investissement alternatives. Le fondement théorique et empirique du VCCM est que les performances des différentes classes d’actifs reflètent la rémunération que les investisseurs exigent pour supporter différents types de risques systématiques (bêta). Au cœur du modèle se trouvent des estimations de la relation statistique dynamique entre les facteurs de risque et les performances des actifs, obtenues à partir d’une analyse statistique basée sur les données financières et économiques mensuelles disponibles depuis 1960. À l’aide d’un système d’équations théoriques, le modèle applique ensuite une méthode de simulation de Monte Carlo pour projeter dans le temps les interrelations estimées entre les facteurs de risque et les classes d’actifs, ainsi que l’incertitude et le caractère aléatoire. Le modèle génère un grand nombre de résultats simulés pour chaque classe d’actifs sur plusieurs horizons temporels. Les prévisions sont obtenues en calculant les mesures de tendance principale dans ces simulations. Les résultats produits par l’outil varient à chaque utilisation et au fil du temps.

La principale valeur du VCMM réside dans son application à l’analyse des portefeuilles potentiels de clients . Les prévisions des classes d’actifs du VCMM - comprenant les distributions des performances attendues, des volatilités et des corrélations - sont essentielles à l’évaluation des risques potentiels de baisse, des différents compromis risque-rendement et des avantages de la diversification des différentes classes d’actifs. Bien que toute distribution de rendement génère des tendances principales, Vanguard souligne que la meilleure façon d’utiliser les résultats du VCMM est de se concentrer sur l’éventail complet des résultats potentiels pour les actifs considérés, tels que les données présentées dans ce document.

Le VCMM cherche à représenter l’incertitude de la prévision en générant un large éventail de résultats possibles. Il est important de reconnaître que le VCMM n’impose pas la « loi normale » aux distributions des performances, mais qu’il est plutôt influencé par les « risques extrêmes » et l’asymétrie de la distribution empirique des performances des classes d’actifs modélisées. Au sein de l’éventail des résultats, les expériences individuelles peuvent être très différentes, ce qui souligne la nature variée des trajectoires futures potentielles. C’est d’ailleurs l’une des principales raisons pour lesquelles nous abordons les perspectives de performance des classes d’actifs dans un cadre distributif.

Informations sur les risques liés aux investissements

La valeur des investissements, et les revenus qui en découlent, peuvent baisser ou augmenter et les investisseurs peuvent récupérer moins que ce qu’ils ont investi.

Informations importantes

Ce document est destiné aux investisseurs professionnels et ne doit pas être distribué à, ou utilisé par les investisseurs particuliers.

Les informations contenues dans le présent document ne doivent pas être considérées comme une offre d’achat ou de vente ou comme la sollicitation d’une offre d’achat ou de vente de titres dans toute juridiction où une telle offre ou sollicitation est contraire à la loi, ou à toute personne à qui il est illégal de faire une telle offre ou sollicitation, ou si la personne qui fait l’offre ou la sollicitation n’est pas qualifiée pour le faire. Les informations ne constituent pas des conseils juridiques, fiscaux ni d’investissement. Vous ne devez donc pas vous y fier pour prendre des décisions d’investissement.

Les informations contenues dans ce document sont uniquement destinées à des fins éducatives et ne constituent pas une recommandation ou une sollicitation d’achat ou de vente d’investissements.

Publié par Vanguard Investments Switzerland GmbH.

2025 Vanguard Investments Switzerland GmbH. Tous droits réservés.