Au début de l’année 2026, peu de gens imaginaient qu’Israël/les États-Unis et l’Iran se livreraient une bataille. Le message que nous avons fait passer dans nos perspectives annuelles, c’est-à-dire la recherche de la résilience, s’est donc avéré judicieux. Les difficultés rencontrées sur les marchés obligataires au premier semestre 2026 reflétaient principalement un changement des prévisions de taux d’intérêt, les marchés craignant que la hausse des prix de l’énergie imputable aux perturbations des flux du pétrole et du gaz en provenance du Moyen-Orient ne se répercute à terme sur l’inflation générale.

Les taux dominent le crédit

L’économie mondiale a déjoué les prédictions pessimistes, mais les tensions géopolitiques se sont traduites par une volatilité des taux. Le rendement souverain a augmenté, témoignant du réalignement de la politique monétaire, les perspectives de baisse des taux ayant largement cédé la place à des pauses et, dans certains cas, à des relèvements. De nouvelles inquiétudes budgétaires ont également tiré les rendements à la hausse, les rendements des obligations à long terme dépassant les sommets de ces dernières années sur la plupart des marchés développés.

Alors que les perspectives concernant la politique de taux d’intérêt de la banque centrale américaine restent incertaines, et que sa tendance est plutôt restrictive ailleurs, nous restons prudents à l’égard du risque de duration. Les inquiétudes liées à l’inflation se sont accrues, non seulement en raison des répercussions du conflit au Moyen-Orient, mais également parce que les économies se sont montrées plus résilientes que prévu. Parallèlement, les dépenses liées à l’intelligence artificielle (IA) s’avèrent initialement inflationnistes (coûts plus élevés des puces/mémoire par exemple) avant les gains de productivité escomptés.

Cela dit, la remontée des rendements et de la volatilité des taux pourraient offrir certaines opportunités tactiques. Si les répercussions de second ordre sur l’inflation liées aux perturbations de l’offre au Moyen-Orient sont maîtrisées, un règlement du conflit pourrait entraîner une baisse des rendements. Tout dépendra du temps que durera la perturbation du trafic maritime dans le détroit d’Ormuz. Une telle incertitude quant aux prévisions de taux pourrait favoriser la structure à taux variable de nombreux actifs titrisés.

La hausse des rendements souverains a fait grimper les rendements des obligations d’entreprises, ce qui a pesé sur les performances. Pourtant, l’économie mondiale a fait preuve d’une résilience remarquable. La consommation s’est maintenue (souvent malgré les résultats pessimistes des enquêtes) et les marchés du travail n’ont pas flanché.

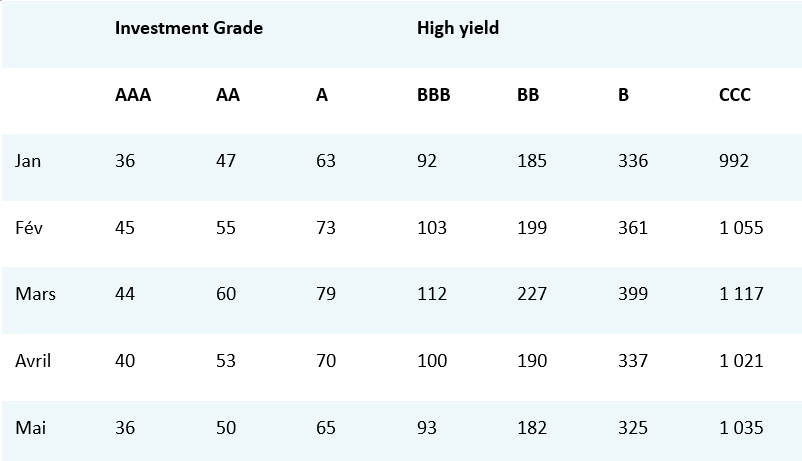

L’écart de crédit (le rendement supplémentaire qu’une obligation d’entreprise verse par rapport à une obligation d’Etat de même échéance, et généralement considéré comme un baromètre de la santé des entreprises) a effectué un aller-retour. Elles se sont élargies au début du conflit, mais se sont depuis rapprochées de leur point de départ, c’est-à-dire près de leur point d’équilibre atteint il y a 20 ans. La dette de qualité la plus faible (notée CCC) a fait exception : ses spreads se situent autour des niveaux moyens, ce qui suggère que le marché fait la distinction entre les emprunteurs de bonne qualité et ceux de mauvaise qualité.

Les écarts de crédit mondiaux ont effectué un aller-retour (en point de base)

Classement en percentile des spreads au 31 mai 2026 par rapport aux 20 dernières années

Source: Bloomberg, 31 mai 2026, chiffres de fin de mois. Spread ajusté des options par rapport aux emprunts d’Etat en points de base. Un point de base = 0,01%, 100 points de base = 1%. Investment Grade = ICE BofA Global Corporate Index aux notations de crédit spécifiées. Haut rendement = ICE BofA Global High Yield Index aux notations de crédit spécifiées. Un classement en percentile de 1% signifie que les écarts de crédit sont proches de leur niveau le plus tendu depuis 20 ans, un classement de 100% signifie qu’ils sont à leur niveau le plus large, 50% signifie qu’ils se situent au milieu de la fourchette de ces 20 dernières années. Les performances passées ne permettent pas de prédire les performances futures.

Bien que les écarts soient faibles par rapport aux 20 dernières années, les rendements globaux demeurent attrayants car les rendements des emprunts d’État sont proches de leurs plus hauts sur cette période, ce qui crée une demande de la part des investisseurs en quête de revenus malgré le niveau serré des spreads. En définitive, les spreads suivent le cycle économique et, jusqu’à présent cette année, nous observons peu de signes d’un ralentissement majeur de la croissance économique. Il est possible que les répercussions différées du conflit au Moyen-Orient se fassent sentir au cours des prochains mois au point que les investisseurs doivent rester vigilants, mais nous pensons qu’une prudence excessive pourrait procurer un coût d’opportunité.

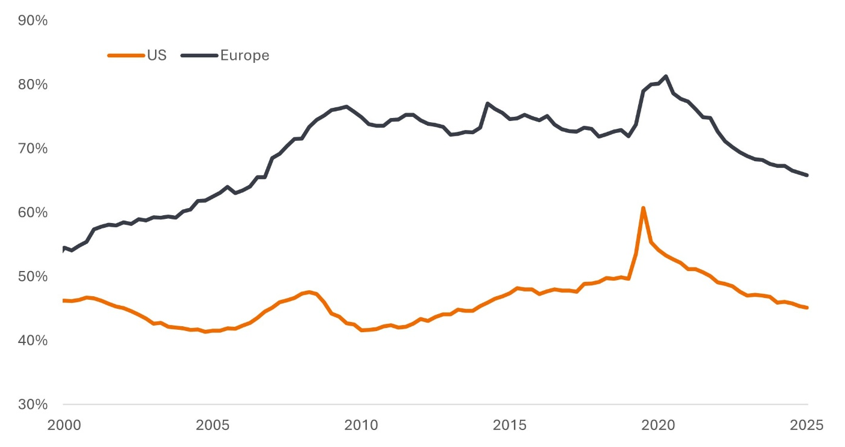

Les solides bénéfices ont contribué à améliorer le sentiment. Au premier trimestre 2026, le S&P 500® Index a enregistré une croissance des bénéfices de 28,6% sur un an, soit la plus forte progression depuis le quatrième trimestre 2021 (un chiffre artificiellement gonflé par la reprise post-Covid)1. Certains pourraient arguer que le marché fait preuve de complaisance, mais la tendance observée ces dernières années de resserrement des spreads repose sur la solidité des fondamentaux. L’endettement des entreprises a diminué ces derniers temps, un phénomène qui n’est pas exclusivement américain.

L’endettement des entreprises est en baisse

Titres de créance et prêts de sociétés non financières en % du produit intérieur brut (PIB)

Source: Etats-Unis: Base de données économiques de la Réserve fédérale («Federal Reserve Economic Database» ou FRED), Europe: Banque centrale européenne, Zone euro 20. Du 4e trimestre 2000 au 4e trimestre 2025. PIB = Produit intérieur brut, une mesure de la taille d’une économie, représentant la valeur de tous les produits finis et services produits par un pays sur une période spécifique (généralement trimestrielle ou annuelle).

Si l’on ajoute à cela le solide bilan des ménages, un faible taux de chômage dans de nombreux pays, des salaires réels en hausse jusqu’à la récente flambée des prix de l’énergie et des baisses d’impôts aux Etats-Unis, il devient plus facile de justifier le niveau tendu des spreads.

L’offre crée sa propre demande

Cette notion de réduction de l’endettement des entreprises peut sembler aller à l’encontre de l’important volume d’obligations émises par les hyperscalers qui investissent dans l’IA. D’après nos prévisions, les hyperscalers réaliseront environ 800 milliards de dollars américains de dépenses d’investissement cette année seulement2. Les marchés pourraient devoir absorber environ 240 milliards de dollars américains d’émissions d’obligations liées à l’IA en 2026.3 Bien que l’immense majorité de ces émissions provienne d’emprunteurs de très haute qualité, dont beaucoup ont pas ou peu de dette nette, le volume considérable de ces nouvelles émissions pourrait mettre à l’épreuve l’appétit des investisseurs et peser sur les spreads des entreprises. Des opportunités issues du développement de l’IA naissent également dans les secteurs de la titrisation, notamment dans le domaine des titres adossés à des actifs (ABS) d’infrastructures.

D’autres emprunteurs pourraient subir un «effet d’éviction» qui risquerait d’entraîner un léger élargissement des spreads au second semestre 2026. À cela s’ajoute le fait que l’argent emprunté et dépensé contribue à générer des revenus dans d’autres secteurs de l’économie. Un risque majeur pour les marchés serait que les hyperscalers reviennent sur leurs plans de dépenses, car cela pourrait diminuer la fièvre acheteuse et nuire aux actifs risqués.

Nous nous trouvons actuellement dans une étape floue pour l’IA. Personne ne sait exactement quels en seront tous les coûts et les avantages, mais il s’agit déjà d’une technologie transformatrice qui contribue à doper l’économie. Les inquiétudes concernant la capacité de l’IA à supplanter des modèles économiques existants ont mis les éditeurs de logiciels sous pression, ce qui a engendré des difficultés dans certains segments du marché du crédit privé – davantage liées à une actualité négative sur les plafonds de remboursement qu’à des problèmes plus systémiques. À l’autre extrémité se trouvent les entreprises dites HALO (actifs lourds, faible obsolescence) telles que celles spécialisées dans les réseaux énergétiques, les matières premières et l’industrie manufacturière, qui sont considérées comme largement immunisées contre un remplacement de leurs modèles économiques.

Diversité des sources de rendement

Nous sommes conscients du fait que la vigueur persistante du marché des actions a engendré une certain effervescence. Les risques de correction sur les marchés actions s’accentuent: les effets différés de la fermeture du détroit d’Ormuz, si elle n’est pas résolue rapidement, pourraient se traduire par une croissance plus faible ou une inflation plus élevée; la Fed pourrait signaler un changement de cap et une hausse des taux; et le calendrier chargé des introductions en bourse (souvent annonciateur d’un sommet de marché) pourrait provoquer des turbulences.

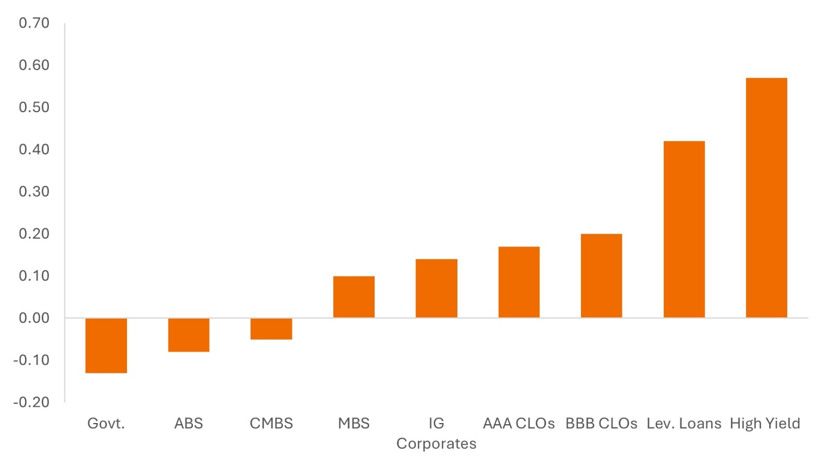

Il peut être utile d’examiner quels segments des obligations sont moins corrélés aux actions. Après tout, en plus des revenus qu’elles procurent, les classes d’actifs obligataires sont souvent appréciées pour leur capacité à diversifier les portefeuilles. Les obligations à haut rendement, sensibles à la santé financière des entreprises, présentent la corrélation la plus étroite avec les actions.

Les emprunts d’Etat présentent généralement une corrélation négative, car ils surperforment souvent en cas de dégradation de l’environnement macroéconomique.

Les actifs titrisés, tels que les ABS et les titres adossés à des créances hypothécaires commerciales, présentent une corrélation faible à négative avec les actions. Cela s’explique en partie par le fait qu’ils ont tendance à réagir à des cycles spécifiques ou différenciés (offre de logements, voyages, consommation de détail, marchés locatifs, etc.) et que les indices de titrisation ont souvent une meilleure qualité de crédit que les indices des obligations d’entreprises.

Corrélation des classes d’actifs avec le S&P 500® Index (2016 à 2026)

Source: Bloomberg, JP Morgan, Janus Henderson Investors, au 31 mai 2026. Corrélations quotidiennes sur une période de 10 ans se terminant le 31 mai 2026. Indices utilisés pour représenter les classes d’actifs: emprunts d’Etat = Bloomberg US Treasury Index, ABS = Bloomberg US Aggregate Asset-Backed Securities Index, CMBS = Bloomberg US Commercial Mortgage-Backed Securities Investment Grade Index, MBS = Bloomberg US Mortgage-Backed Securities Index, Obligations d’entreprises Investment Grade = Bloomberg US Corporate Investment Grade Bond Index, CLOs notés AAA et BBB = J.P. Morgan CLO Indices, Prêts à effet de levier = Morningstar LSTA Leveraged Loan Index, Haut rendement = Bloomberg US High Yield Bond Index. Les performances passées ne préjugent pas des performances futures.

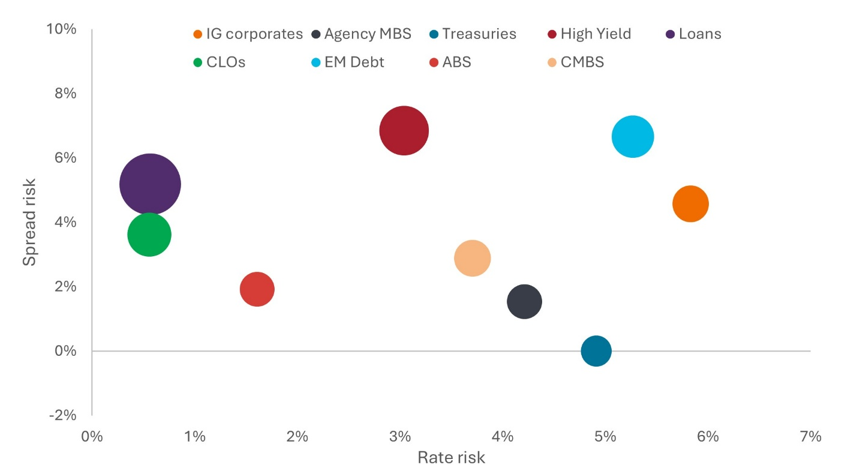

Compte tenu des perspectives incertaines sur les marchés, la large gamme de sous-classes d’actifs obligataires offre une boîte à outils utile pour la construction de portefeuille. L’Illustration 4 montre la volatilité de différentes classes d’actifs en fonction de deux facteurs différents : le risque de taux (mouvements liés aux variations des taux d’intérêt) et le risque de spread (mouvements liés aux variations de la confiance à l’égard de la capacité de remboursement d’un emprunteur). Les investisseurs cherchant à limiter leur sensibilité aux variations des taux d’intérêt peuvent détenir davantage de prêts à taux variable, ou des collateralised loan obligations (CLOs).

À l’autre extrémité de l’échelle, les obligations d’entreprises de statut Investment Grade réagiraient probablement le plus positivement à une baisse des taux. Les investisseurs inquiets des perspectives de croissance pourraient limiter le risque de spread (crédit) en détenant des titres du Trésor ou des titres adossés à des créances hypothécaires (MBS) d’agences. À l’inverse, les obligations à haut rendement et la dette des marchés émergents offrent probablement davantage de potentiel dans un contexte marqué par une croissance économique résiliente.

La combinaison de classes d’actifs ou l’utilisation de stratégies de couverture peuvent aider les investisseurs à atteindre le profil de risque et le résultat souhaités. Comme nous l’avons indiqué plus haut, les spreads des obligations d’entreprises étaient proches de leurs plus bas niveaux. Cela ne s’applique pas aux actifs titrisés, dont les spreads, et par conséquent les rendements, restent à des niveaux relativement attractifs, permettant aux investisseurs d’optimiser leurs revenus par unité de risque. La largeur des cercles dans l’Illustration 4 représente la taille des rendements moyens au 31 mai 2026 (par exemple, le rendement des bons du Trésor américain est de 4,3% et le rendement des prêts américains est de 8,6%).

L’univers des obligations comprend un large éventail de secteurs qui peuvent être combinés pour obtenir de meilleurs résultats corrigés du risque

Source: Bloomberg, JP Morgan, Janus Henderson Investors, au 31 mai 2026. Risque de taux et risque de spread basés sur la volatilité des taux et des spreads sur la période de 10 ans allant jusqu’au 31 mai 2026. La taille du cercle représente le rendement. Indices utilisés pour représenter les classes d’actifs: Obligations d’entreprises Investment Grade = Bloomberg US Corporate Investment Grade Bond Index, MBS d’agences = Bloomberg US Mortgage-Backed Securities Index, bons du Trésor américain = Bloomberg US Treasury Index, Haut rendement = Bloomberg US High Yield Bond Index, Prêts = JP Morgan Leveraged Loan Index, CLOs = JP Morgan CLO Index, Dette émergente = Bloomberg EM USD Sovereign + Quasi-Sov Index, ABS = ICE BofA US Fixed & Floating Rate Asset Backed Securities Index, CMBS = ICE BofA US Fixed Rate Commercial Mortgage-Backed Securities Index. Les performances passées ne permettent pas de prédire les performances futures.

Nous affirmons depuis un certain temps que les investisseurs devraient regarder au-delà des frontières étroites des segments traditionnels des obligations et saisir certaines des opportunités et exploiter le potentiel de diversification de toute l’étendue de la classe d’actifs.

Le premier semestre 2026 a réservé quelques surprises aux investisseurs. Mais en replaçant les choses dans leur contexte, nous comprenons pourquoi les marchés se sont comportés de cette manière et cherchons objectivement des opportunités et réduisons les risques au sein des portefeuilles.

Perspectives d’investissement milieu de l’année 2026, pour en savoir plus cliquez ici.