Andy Acker, gérant de la stratégie Global Life Sciences, partage sa vision de l’évolution du secteur de la santé en 2020.

En 2019, les valeurs des soins de santé ont sous-performé le reste du marché des actions, pénalisées par les inquiétudes qui entourent la réforme sur les prix des médicaments et les propositions de loi pour un système de santé à payeur unique. En effet, depuis le 1er janvier, l’indice S&P du secteur des soins de santé n'a progressé que de 17%, contre une performance de 27% pour le S&P 500.1

L'année 2020 réservera-t-elle le même sort aux investisseurs? Certains se montrent inquiets, d'autant que la question des frais médicaux occupe toujours une bonne partie de la scène politique aux États-Unis. Et pour cause: la Chambre des représentants et le Sénat ont déposé un projet de loi destiné à réduire les prix des médicaments, tandis que, de son côté, le gouvernement de Donald Trump a annoncé la mise en place d'une réglementation visant à renforcer la transparence des prix dans les hôpitaux à compter de 2021. Mais le dénouement de ces initiatives est à notre sens très incertain. Ni les propositions de la Chambre, ni celles du Sénat ne bénéficient du soutien bipartisan, la procédure de destitution ayant rendu la coopération particulièrement difficile. De même, les groupes hospitaliers américains ont récemment déposé un recours pour empêcher l’adoption de la loi Trump sur la transparence des prix.

Pour toutes ces raisons, nous pensons que les valeurs des soins de santé pourraient subir de nouveaux pics de volatilité en 2020. Une profonde refonte du système de santé américain semble néanmoins peu probable. Cependant, si la réforme venait tout de même à être adoptée on pourrait y trouver quelques avantages positifs, à commencer par la réduction des frais à avancer par le consommateur. Une telle mesure faciliterait l’accès aux médicaments sur ordonnance et remonterait vraisemblablement l’opinion qu’ont les citoyens de l’industrie biopharmaceutique.

La réduction des coûts et l'amélioration des efficacités ont également d'autres effets positifs. Comme abordé dans un article publié plus tôt dans l’année, la possible adoption d’un système de santé à payeur unique a incité les sociétés du secteur de la gestion intégrée des soins à utiliser un certain nombre de technologies afin de mieux contrôler les dépenses et d’améliorer les résultats sur les patients. Parallèlement, l’industrie biopharmaceutique investit lourdement dans l’innovation pour apporter des traitements susceptibles de sauver des vies et de réduire les coûts sur le long terme.

À titre d’exemple, en octobre, la FDA (Food and Drug Administration) des États-Unis a validé Trikafta, un médicament pour le traitement de la mucoviscidose, une maladie parfois mortelle qui induit notamment une dégénérescence progressive des voies respiratoires. Trikafta est une véritable révolution car il permet de modifier le cours de la maladie pour près de 90% des patients atteints de mucoviscidose, y compris sur un grand nombre de patients qui ne disposaient auparavant d’aucun traitement disponible. Toujours cette année, la FDA a validé Oxbryta, le premier médicament destiné à traiter directement la cause sous-jacente de la drépanocytose, une autre maladie génétique dévastatrice. La drépanocytose est le résultat d'une mutation des globules rouges qui touche environ 100’000 personnes aux États-Unis2. La maladie peut entraîner un accident vasculaire cérébral, des lésions sur les organes, voire le décès du patient.

En 2020, les données relatives à la première thérapie génique sur la dystrophie musculaire, une maladie qui entraîne une dégénérescence musculaire progressive et laisse de nombreux adolescents en fauteuil roulant, devraient être publiées. De plus amples données devraient également nous parvenir, notamment sur la combinaison de nouveaux médicaments d'immunothérapie, qui pourraient prolonger l’espérance de vie de millions de patients atteints du cancer. Chaque année, 17 millions de personnes découvrent être atteintes du cancer3, ce qui constitue une importante opportunité pour ces médicaments révolutionnaires. Keytruda, le médicament d’immunothérapie phare, a par exemple déjà atteint 12 milliards de dollars de recettes, et ses ventes continuent de progresser de plus de 60% par an.

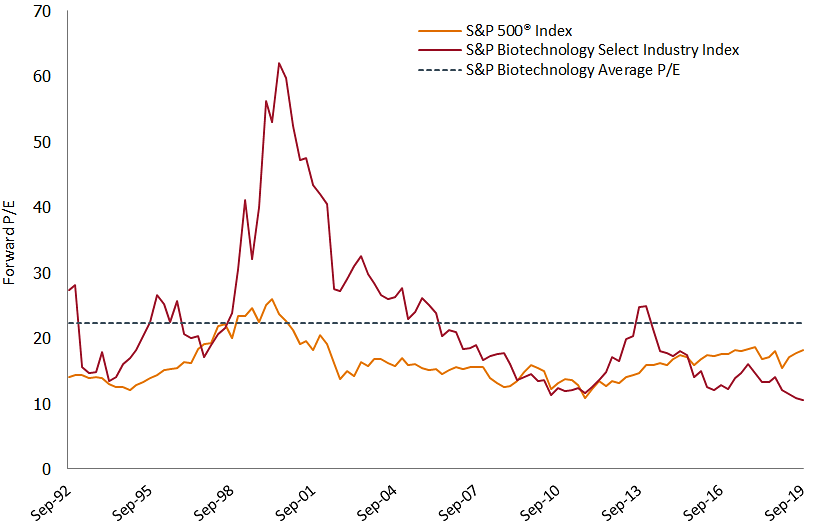

Dans le même temps, la récente sous-performance du secteur des soins de santé a pesé sur les multiples de valorisation, notamment dans le domaine des biotechnologies. Ce qui, à son tour, a renforcé les opérations de fusions-acquisitions, avec un certain nombre d’opérations à plusieurs milliards de dollars annoncées en 2019. L'activité devrait se poursuivre en 2020 en raison des valorisations attrayantes et de la volonté des entreprises à investir dans des produits innovants.

Cette volonté affichée est en partie soutenue par les opportunités de croissance à l’étranger, en particulier en Chine, où l'accès aux soins de santé est devenu une priorité publique. Fin 2018, le pays a en effet adopté un programme appelé «4 + 7» destiné à réduire le prix des médicaments génériques tout en consolidant le système d'approvisionnement de la Chine, autrefois fragmenté. En retour, Pékin s’engage à utiliser les économies pour accélérer le rythme des validations de médicaments et à élargir l’accès aux nouveaux médicaments. A titre d’exemple, les multinationales n’ont désormais plus l’obligation d’effectuer des tests cliniques distincts en Chine avant de pénétrer le marché chinois, et des centaines de produits ont été ajoutés à la liste des médicaments remboursés. Selon nous, les initiatives entreprises par la Chine sont le reflet d'une tendance plus globale dans laquelle les gouvernements cherchent à privilégier des médicaments innovants grâce aux économies réalisées, plutôt que des traitements plus anciens et hautement banalisés.

Le secteur des soins de santé peut présenter une forte volatilité et d’importants écarts de performance, et 2019 n’y a pas fait exception. Au sein des biotechnologies, les valeurs les plus performantes ont progressé de plus de 300%, tandis que les moins efficaces ont reculé de plus de 90%.4 Cette disparité est selon nous imputable à la nature binaire des phases de développement des nouveaux médicaments, pour lesquelles le succès clinique et commercial d'un traitement peut être difficile à prévoir. Pour ces raisons, il nous semble important de suivre une approche active dans le secteur, car l’année 2020 ne fera probablement pas exception à la règle.

Pour plus d’informations sur notre stratégie Global Life Sciences, cliquez ici.

3 Cancer Research, statistiques mondiales sur le cancer, 2018.