Par rapport à d’autres actifs financiers, les matières premières peuvent être utilisées à des fins de diversification.

.jpg)

Les matières premières sont une classe d’actifs importante au sein des portefeuilles des investisseurs. Par rapport à d’autres actifs financiers comme les actions ou les obligations, elles peuvent être utilisées à des fins de diversification. De plus, elles représentent l’un des rares actifs qui permettent de se prémunir d’une hausse de l’inflation. Ces raisons expliquent pourquoi elles sont plébiscitées par les investisseurs ces derniers mois. Toutefois, les investisseurs qui se soucient des aspects environnementaux, sociaux et ayant trait à la gouvernance des entreprises (ESG) se demandent parfois s’ils devraient inclure des matières premières dans leur portefeuille. Voici notre point de vue sur cette question souvent débattue.

En général, on classe les matières premières dans les secteurs (et sous-secteurs) suivants:

- Énergie

- Métaux (industriels et précieux)

- Marchandises agricoles (céréales, produits de base d’origine agricole, bétail)

Les marchandises incluses dans ces catégories évoluent en permanence et reflètent les changements structurels de l’économie mondiale. Le plus souvent, les investisseurs n’achètent pas ces matières en gros, ni même physiquement sur le marché au comptant (marché spot); ils créent plutôt des positions sur ces matières par le biais de dérivés. Sur les marchés dérivés, des contrats sont échangés avec une date de règlement ultérieure.

Dans la pratique, les placements en matières premières s’échangent sur des marchés de contrats à terme (futures) ou à l’aide de contrats d’échange (swaps) – un instrument de gré à gré qui leur est associé, qui est agréé et proposé dans des fonds OPCVM. Bien qu’il existe des différences entre les futures et les swaps, ce qui suit vaut pour les deux types de contrat et nous ne traiterons que des contrats à terme.

Les futures sont des contrats standardisés négociés en bourse qui permettent à l’investisseur d’acheter ou de vendre une certaine quantité de matière première (ou un instrument financier). Le contrat définit une date future, une quanti-té et un prix spécifiques. Même si les conditions de la plupart des contrats permettent d’exiger une livraison physique, dans la très grande majorité des cas, l’opération se conclut par un règlement en espèces à l’échéance (maturité).

Des contrats à terme sur matières premières se négocient depuis plus de 150 ans et l’histoire des accords de livraison différée remonte quant à elle à plusieurs millénaires.

Bien qu’elles suscitent des interrogations chez les investisseurs ESG, les matières premières n’en restent pas moins des instruments importants de leur portefeuille. L’économie réelle ne peut pas fonctionner sans elles. Et l’univers des marchandises échangées évolue. De nouvelles matières premières comme l’hydrogène pourraient être incluses dans cette classe d’actifs et un jour remplacer le pétrole brut. Dès lors qu’une nouvelle matière première plus durable en chasse une autre, l’investisseur ESG est tenu à exclure cet actif suspendu de son portefeuille.

Des métaux comme le cobalt, le cuivre et le nickel sont des éléments critiques pour l’économie mondiale et vont le rester. En effet, leurs propriétés physiques spécifiques en font des matières difficiles à remplacer. Ajoutons que ces éléments sont vitaux pour atteindre les objectifs de développement durable, à savoir construire des infrastructures plus écologiques et adopter des technologies de stockage de l’énergie renouvelable, comme les batteries des véhicules électriques. Mais les activités minières, de traitement et de transformation de ces métaux suscitent de vives inquiétudes sur le plan environnemental et social: pollution, impact du changement climatique, droits de l’homme...

Les futures sur matières premières et les investissements associés sont adossés à des actifs physiques. Mais cela ne signifie pas pour autant que l’origine des matières premières puisse toujours être rattachée à des producteurs spécifiques. Les seules exceptions qui existent aujourd’hui concernent de petits volumes de matières premières échangées physiquement, qui sont labellisées et dont la traçabilité est établie tout au long de la chaîne de valeur, comme l’or durable ou «or vert».

Par conséquent, le négoce de futures sur matières premières diffère des approches d’investissement ESG qui surveillent les processus, les normes et les pratiques des entreprises et des gouvernements. La conductivité électrique du cuivre, par exemple, en fait un matériau particulièrement adapté pour des milliers d’applications. Mais la façon dont il est extrait des mines et traité dans les usines métallurgiques, de même que ses applications finales peuvent être évaluées par des approches ESG qui rendent compte de toute conséquence néfaste sur la société ou l’environnement. C’est la raison pour laquelle nous sommes en mesure d’évaluer les entreprises et les institutions impliquées dans la chaîne de valeur des matières premières.

En fonction des résultats de cette évaluation, nos critères ESG (basés sur la matrice de durabilité de J. Safra Sarasin) peu-vent nous aider à décider si le capital et la dette des entreprises sont investissables du point de vue de la durabilité, s’il serait possible de nouer un dialogue avec elles et de pallier leurs manquements par voie de vote, ou s’il convient plutôt de les éviter.

À titre d’exemple, notre évaluation ne considère pas le cuivre en tant que matière première mais l’analyse à l’aide de critères ESG. Elle examine plutôt son extraction, son traitement, ses utilisations (par ex. dans une batterie de voiture) ou encore sa consommation (par ex. dans l’alliage d’un bijou). Cette approche permet de s’assurer non seulement que les mines de minéraux soient encouragées à réduire leur impact social et écologique, mais aussi que les utilisateurs finaux du cuivre y aient recours de manière responsable.

Le recyclage et l’«exploitation minière urbaine» sont des exemples simples d’amélioration ESG car ils permettent de réduire les impacts négatifs sur l’ensemble de la chaîne de valeur, jusqu’au consommateur. Par conséquent, les engagements ESG doivent s’appliquer aussi bien à la production qu’à la consommation des matières premières. Parmi tous les moyens qui permettent d’atténuer les impacts environnementaux et sociaux, les leviers les plus prometteurs sont la vérification des engagements des entreprises (stewardship) et les gains d’efficacité lors de l’utilisation des matières premières (grâce à la réduction, au remplacement et au recyclage).

Cependant, certaines matières premières nuisent à la planète du fait de leurs caractéristiques physiques, au premier rang desquelles les combustibles fossiles, qui émettent du dioxyde de carbone lors de leur combustion et sont la principale cause du changement climatique. Afin de contenir la hausse des températures moyennes en deçà de 1,5 à 2,0 °C de plus que par rapport à l’ère préindustrielle, nous devons sortir progressivement des combustibles fossiles et les remplacer par des énergies renouvelables neutres en carbone.

Les scénarios de transition imaginés par l’Agence internationale de l’énergie (AIE) ou l’initiative Science-Based Target (SBTi) estiment le rythme de sortie requis. Parmi les combustibles fossiles ayant l’empreinte carbone la plus élevée, le charbon thermique sera le premier à être éliminé ces prochaines années, du moins dans l’hémisphère occidental. Nous nous attendons à ce que de nouvelles politiques et réglementations mettent les économies mondiales sur la voie de la transition et influent sur le prix des matières premières.

C’est la raison pour laquelle nous excluons d’ores et déjà le charbon thermique de nos portefeuilles d’investissement durable et nous nous sommes fixé des objectifs de transition climatique qui sont parmi les plus ambitieux dans le secteur financier. Nous voulons atteindre zéro émission nette financée par le biais de nos portefeuilles d’investissement d’ici 2035.

Actuellement, aucune norme de durabilité applicable à large échelle ne permet de classifier les matières premières. Les combustibles fossiles dans le contexte du changement climatique sont la seule exception. Par conséquent, nous pensons que la meilleure approche ESG consiste à adopter un positionnement neutre sur la classe d’actifs des matières premières, tout en dialoguant avec les émetteurs exposés aux matières premières et les industries en aval afin de minimiser les impacts sociaux et environnementaux négatifs.

À la fin des années 2000 et au début des années 2010, un vaste débat s’est ouvert sur la question de savoir si les investissements dans les matières premières en augmentaient le prix. Ce débat était focalisé sur la hausse du prix du pétrole brut en 2008, et sur l’inflation des prix alimentaires sur la période 2010-2012. L’opinion publique était fortement divisée, une partie d’entre elle admettant l’idée que l’investissement augmentait les prix, les milieux académiques s’accordant plutôt à dire que les fondamentaux économiques jouaient un rôle plus significatif. Concrètement, la constitution de ré-serves de pétrole et de diesel massives en Chine a créé un choc de demande en amont des Jeux olympiques de 2008. En parallèle, une série d’inondations, de sécheresses et de typhons ont réduit les récoltes mondiales à la portion congrue au début de la décennie 2010, engendrant un choc sur l’offre.

Ces bouleversements de l’offre et de la demande ont bien sûr des conséquences sur le marché physique et le marché spot des matières premières. Les stocks constitués jouent un rôle important pour maintenir la stabilité des marchés et des prix car ils aident à absorber de tels chocs. Les stocks peuvent atténuer en partie les répercussions les plus graves des mauvaises récoltes ou des pics de demande soudaines. Dans le cas de la flambée des cours pétroliers et céréaliers susmentionnée, le niveau très bas des stocks fut un facteur clé expliquant l’évolution erratique des marchés.

Qu’en est-il d’une possible influence du marché à terme sur le prix des matières premières? Premièrement, il ne faut pas oublier que les contrats à terme sont basés sur une offre nette qui est nulle: pour chaque investisseur achetant un contrat, il faut qu’il y ait un vendeur. Par conséquent, il est difficile d’établir comment ceci pourrait exercer une pression sur les prix. Deuxièmement, les contrats à terme sur matières premières anticipent l’état futur du marché spot. La relation entre le marché au comptant et le marché à terme se matérialise sous la forme d’un écart de prix (spread). Ce spread illustre le caractère plus ou moins temporaire ou permanent d’un surplus ou d’une pénurie de matière première ainsi que les coûts de stockage, ce qui limite les écarts de prix entre les futures et les actifs sous-jacents sur le marché spot.

Toutefois, pour les besoins du raisonnement, admettons que les contrats à terme influencent le marché spot et pas l’inverse.

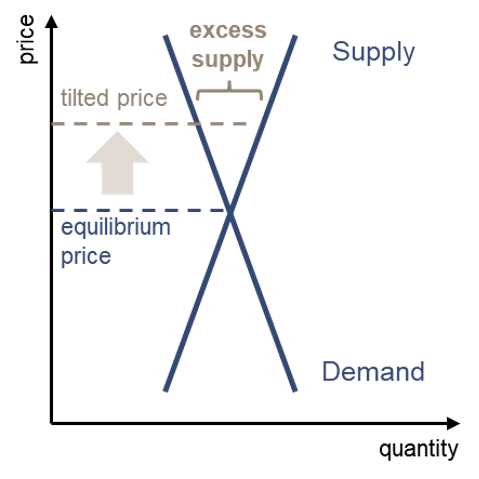

Paul Krugman, prix Nobel d’économie, s’est penché sur la question dans un éditorial du New York Times. Krugman commence par postuler que le cours d’une matière première est poussé au-delà de son prix d’équilibre par la spéculation. Il montre ensuite l’impact sur le marché spot (cf. graphique ci-dessous).

Pour les producteurs, cette situation devrait leur permettre de vendre leurs matières premières à un prix plus élevé que ne le justifient les fondamentaux du marché. En théorie, cette opportunité les encourage à inonder le marché. Mais, du côté de la demande, les acheteurs seraient réticents à conclure l’opération puisque le prix semble trop élevé par rapport aux fondamentaux du marché physique (au comptant). Il résulte un excédent pour cette matière première, qui doit être stockée. Et Krugman de conclure: où sont donc passé ces stocks physiques excédentaires créés soi-disant par les spéculateurs? Cette accumulation de stocks serait de grande ampleur et prendrait plusieurs années pour se constituer. Si ces volumes stockés étaient une information librement accessible, cela réduirait la volatilité du marché.

Enfin, le débat public s’est pratiquement éteint une fois passé le pic du dernier super cycle des matières premières, après quoi les marchés pétrolier et céréalier se sont normalisés.

Les cycles des matières premières diffèrent fortement de ceux observés sur les marchés financiers. Les années 2000 ont été marquées par des rebonds sur les marchés financiers et sur les marchés des matières premières, les investisseurs pensant que l’un et l’autre étaient liés. Si l’on analyse les années 2010, on ne voit pratiquement aucune relation entre les marchés des actions et les marchés des matières premières, ce qui explique pourquoi ces dernières sont perçues comme un bon moyen de diversification de portefeuille. Les matières premières viennent de connaître une décennie maussade tandis que les actions et les obligations ont progressé grâce aux politiques monétaires accommodantes. Cette inflation massive des prix des actifs financiers au cours de la décennie écoulée n’a pas fait flamber les prix des matières premières, confirmant ainsi que les activités des investisseurs financiers ne se répercutent pas directement sur les marchés des matières premières.

Les matières premières sont un pan important de l’économie mondiale. Cruciales pour le développement durable, elles offrent un moyen de diversifier le portefeuille des investisseurs, mais leur production et leur traitement suscitent par-fois de grandes inquiétudes sur le plan environnemental et social. Selon nous, la plupart des matières premières peu-vent être considérées comme neutres dans un cadre ESG, exception faite des combustibles fossiles, dont la transition est nécessaire afin d’atténuer le changement climatique. Cela étant dit, tout investissement dans les matières premières doit s’accompagner d’un dialogue avec l’ensemble des entreprises en portefeuille afin de minimiser les répercussions environnementales et sociales négatives.

Nous considérons que les matières premières peuvent être incluses dans un fonds multi-actif ou un mandat d’investissement régit par l’article 8 du règlement de l’Union européenne sur la publication d’informations en matière de durabilité dans le secteur des services financiers (règlement SFDR). Quant aux clients qui ont des objectifs précis en matière de développement durable, l’investissement global dans cette classe d’actifs pourrait être progressivement remplacé par des matières premières qui contribuent au développement durable de façon spécifique.