Les marchés obligataires ont dans l’ensemble reculé en octobre, sous l’effet de l’amélioration des données sur le marché du travail américain et de l’incertitude entourant l’élection présidentielle aux Etats-Unis. Les rendements des bons du Trésor américain ont continué à augmenter car les bons chiffres des emplois non agricoles ont conduit les marchés à revoir leurs attentes en matière de baisse de taux de la Réserve fédérale (Fed). Le dollar américain a continué à se renforcer, atteignant ses niveaux les plus élevés depuis juillet.

Dans la zone euro, la croissance économique a dépassé les attentes au troisième trimestre, avec une progression de 0,4%. L’Espagne en a été un des principaux acteurs, tandis que l’Allemagne a également enregistré une croissance surprise de 0,2%, évitant ainsi une récession technique. Au Royaume-Uni, la ministre des finances Rachel Reeves a annoncé le budget d’automne, entrainant un peu de volatilité sur le marché des gilts, le temps que les investisseurs digèrent les plans d’investissement et de relance.

L’inflation dans les marchés développés s’est globalement ralentie. Aux Etats-Unis, l’inflation globale a légèrement diminué pour atteindre 2,5%, tandis que l’inflation de base, qui exclut les prix volatils des denrées alimentaires, de l’énergie, de l’alcool et du tabac, a augmenté pour atteindre 3,3%. Au Royaume-Uni, l’inflation globale est tombée à 1,7% - en dessous de l’objectif de la Banque d’Angleterre pour la première fois depuis plus de trois ans - tandis que l’inflation de base a reculé à 3,2%. En Europe, l’inflation globale a augmenté plus que prévu pour atteindre 2%, tandis que l’inflation de base est restée stable à 2,7%.

La Banque centrale européenne a réduit ses taux d’intérêt de 25 points de base supplémentaires en octobre, en continuant de souligner l’importance qu’elle accorde aux chiffres économiques. La présidente Christine Lagarde a souligné que l’inflation allait vraisemblablement remonter un peu avant de baisser à nouveau, en raison d’effets de base.

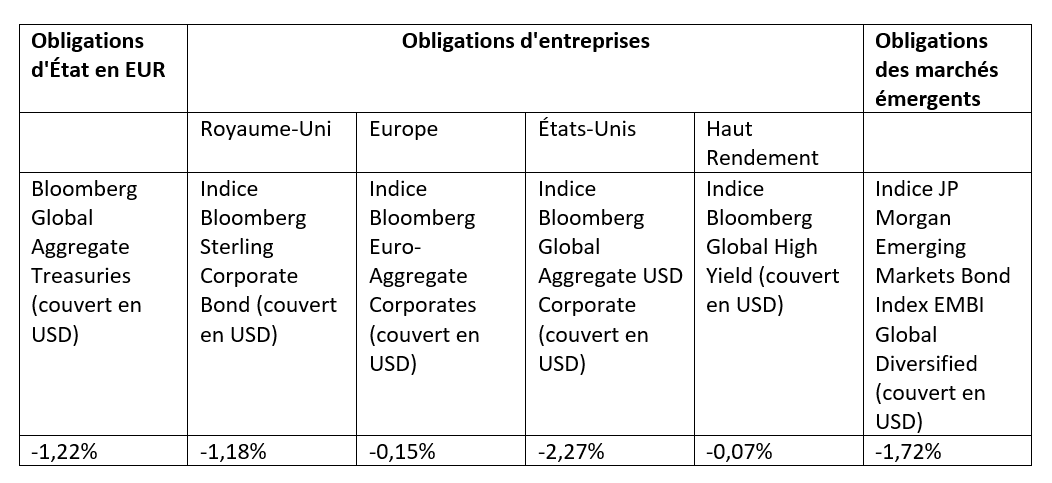

Performances mensuelles par marché

Source: Bloomberg, données pour la période allant du 30 septembre 2024 au 31 octobre 2024. Les indices Bloomberg sont utilisés comme indicateurs de chaque exposition.

Obligations d’Etat

Les rendements des obligations d’État ont globalement augmenté en octobre, en raison de l’amélioration des données relatives à l’inflation et au marché du travail aux États-Unis, ainsi que de la volatilité liée aux élections américaines. Aux Etats-Unis, les rendements à 2 et 10 ans ont respectivement augmenté de 53 et de 50 points de base. Dans la zone euro, les rendements des Bunds allemands à deux ans ont augmenté de 21 points de base, tandis que les rendements à 10 ans ont progressé de 27 points de base. Au Royaume-Uni, les rendements des obligations à deux et dix ans ont respectivement augmenté de 46 et 44 points de base.

Marchés du crédit

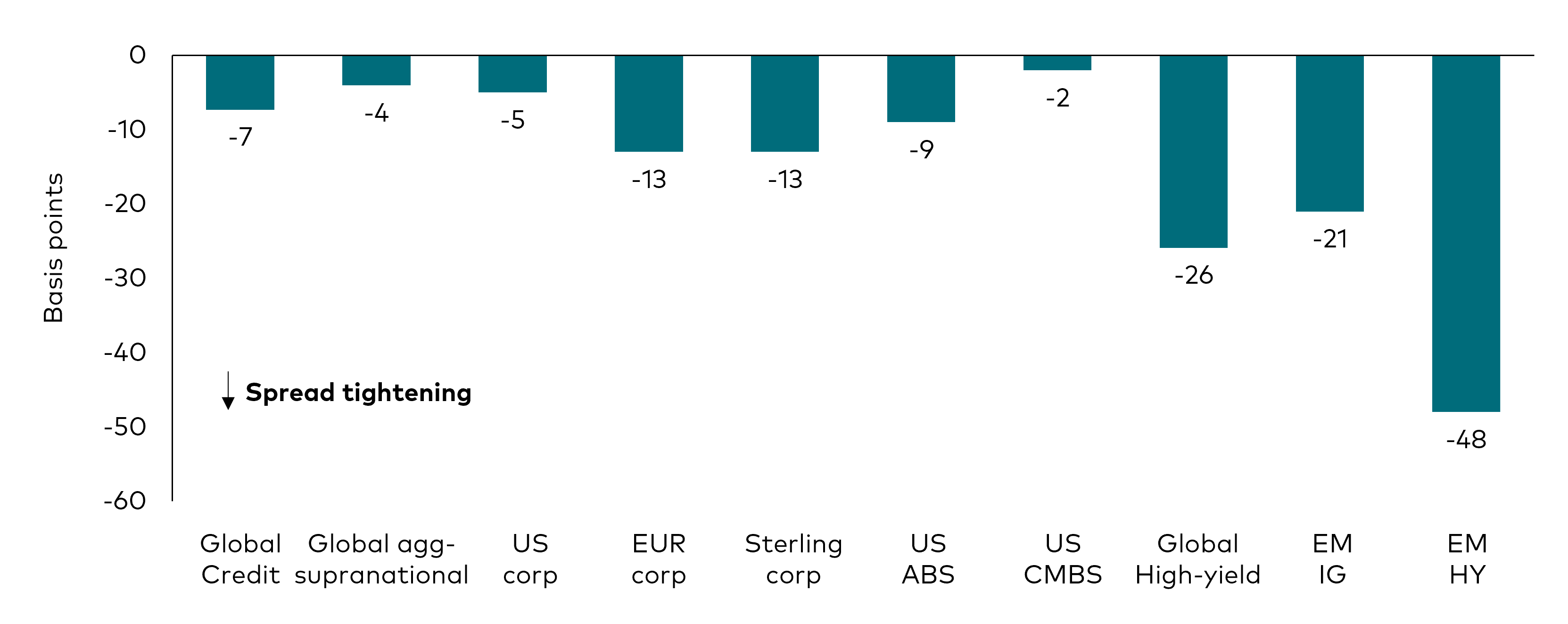

Dans l’ensemble, les spreads des obligations IG se sont resserrés au cours du mois. Les spreads des obligations IG aux Etats-Unis, en euro et en livre sterling se sont respectivement contractés de 5, 13 et 13 points de base. Le ressèrement des spreads a été plus marqué sur les marchés émergents (EM), les spreads investment-grade et haut rendement se contractant de 21 et 48 points de base au cours du mois.

Evolution des spreads

Source: Bloomberg, données pour la période allant du 30 septembre 2024 au 31 octobre 2024. Indicateurs utilisés pour chaque exposition.

La saison des résultats des entreprises pour le troisième trimestre bat son plein. Jusqu’à présent, nous n’avons pas eu de surprises négatives majeures, en dehors des points faibles déjà connus. Le secteur de la consommation discrétionnaire a continué à faire état d’une demande modérée sur des marchés clés tels que la Chine et, dans une moindre mesure, l’Europe et les Etats-Unis. Le secteur automobile continue également à connaître des difficultés.

Notre hypothèse de base reste que la croissance des revenus et des bénéfices s’améliorera au cours des prochains trimestres. En effet, le cycle de baisse des taux d’intérêt renforce la confiance des consommateurs et stimule l’activité économique. Les tensions géopolitiques font toutefois peser un risque sur le scénario de reprise à l’horizon 2025. Un autre risque est la réapparition potentielle de pressions inflationnistes si une forte augmentation des prix du fret mondial devait se répercuter sur les prix des marchandises. Dans l’ensemble, nous restons d’avis que les fondamentaux des entreprises IG se portent bien grâce au désendettement général observé au cours des dernières années.

Les perspectives techniques demeurent positives. Depuis le début de l’année, nous observons des flux réguliers vers le crédit IG. Les banques centrales étant désormais sur la voie de la baisse et les rendements du crédit restant à des niveaux attrayants, nous pensons que la demande de crédit restera forte.

Marchés émergents

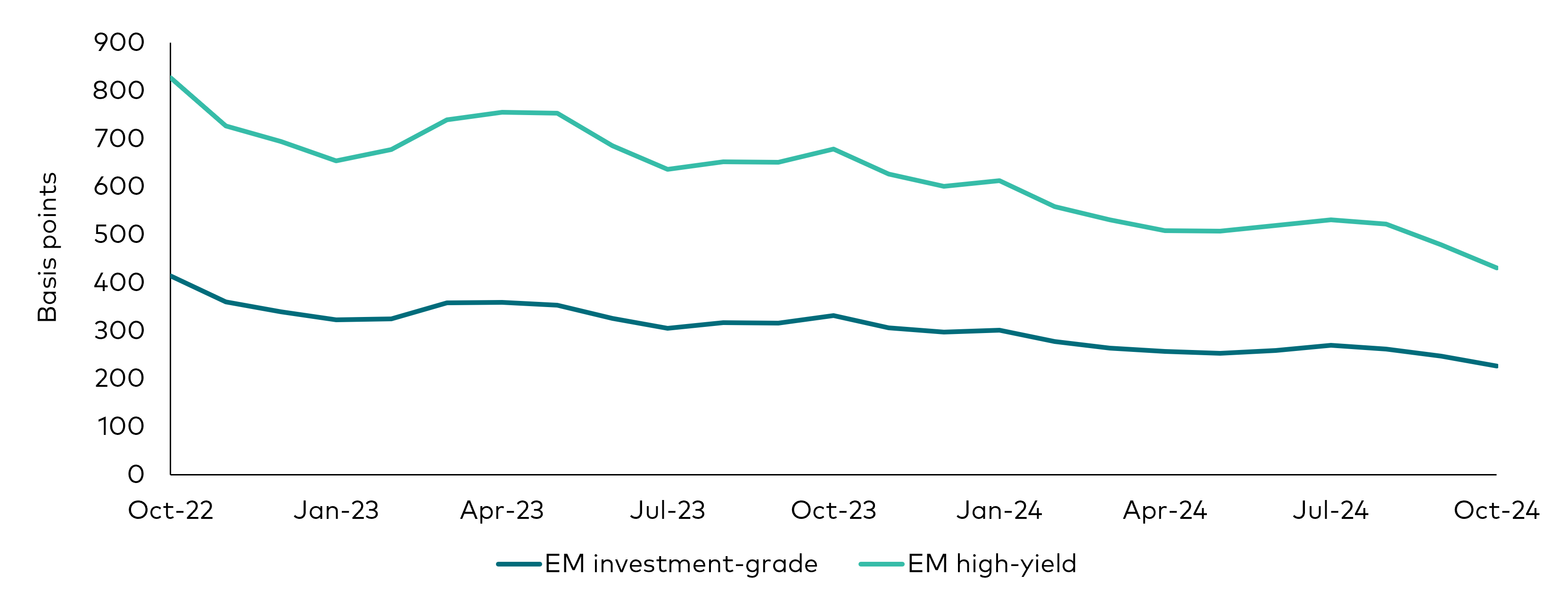

Les obligations d’entreprises des pays émergents ont reculé de 1,7% en octobre, l’impact de la baisse des bons du Trésor américain (-2,8%) ayant pris le pas sur les performances positives des spreads (+1,1%). Le crédit émergent IG (-3,0%) a notamment sous-performé les obligations émergentes à haut rendement (-0,5%) au cours du mois, en raison de l’influence plus forte des baisses des Bons du Trésor américain sur les rendements des obligations IG, ainsi que de l’impact positif de l’amélioration des crédits en difficulté, tels que l’Argentine, sur les performances des obligations émergentes à haut rendement..

Spreads entre les obligations émergentes IG et à haut rendement

Source: Bloomberg et Vanguard. Pour les 24 mois jusqu’au 30 octobre 2024. Références utilisées: Dette émergente IG : Indice Bloomberg EM USD Aggregate Average OAS ; EM high-yield: Indice Bloomberg Emerging Markets High Yield Average OAS.

Perspectives

Nous pensons que les rendements sont intéressants. Historiquement, les rendements à ces niveaux ont généralement été suivis par des performances élevées au cours des six à douze prochains mois.

En ce qui concerne le crédit, les spreads sont en ligne avec un atterrissage en douceur. Aux Etats-Unis, nous continuons de constater une bonne tenue de la consommation, même si le marché constate une certaine fracture entre les segments à faibles et à hauts revenus. Malgré une croissance morose en Europe, nous pensons que les fondamentaux des entreprises resteront solides. Elles partent en effet d’une bonne base et de nombreux émetteurs se sont désendettés au cours des dernières années. Les données techniques restent également solides, avec une forte demande pour la classe d’actifs et une offre qui devrait rester limitée. Le crédit mondial offre actuellement des rendements supérieurs au monétaire, et il est probable qu’il le surperforme largement si de nouvelles baisses de taux sont anticipées.

En ce qui concerne le crédit IG, nous commençons à observer un retour à la moyenne en Europe, bien que nous le considérions toujours comme plus attrayant que le crédit IG américain. Concernant les obligations d’entreprises à haut rendement, les données techniques restent solides, bien que moins favorables que ces derniers temps. Cette année, l’activité des «étoiles montantes» s’est accélérée par rapport à celle des «anges déchus», mais la situation commence à se normaliser. Une certaine compression des spreads a été observée au sein du secteur, les obligations CCC étant plus performantes que les obligations B et BB, même si, dans l’ensemble, les valorisations semblent encore tendues. En cas de récession, les secteurs de moindre qualité deviendraient plus vulnérables. Toutefois, les rendements aux niveaux actuels compenseraient probablement une partie de l’élargissement des spreads.

Nous sommes positifs sur les obligations émergentes car les fondamentaux sont solides et les rendements sont attrayants. Nous pensons qu’un cycle de baisse des taux américains devrait être favorable à la classe d’actifs tant que la croissance mondiale se maintient. Néanmoins, les valorisations sont tendues et l’incertitude économique reste forte.

Informations sur les risques liés aux investissements

La valeur des investissements, et les revenus qui en découlent, peuvent baisser ou augmenter et les investisseurs peuvent récupérer moins que ce qu’ils ont investi.

Les performances passées ne sont pas des indicateurs fiables des résultats futurs.

Certains fonds investissent dans des marchés émergents qui peuvent être plus volatils que des marchés plus établis. En conséquence la valeur de votre investissement peut augmenter ou diminuer.

Les fonds investissant dans des titres obligataires comportent un risque de défaut de remboursement et d’érosion de la valeur en capital de votre investissement, et le niveau des revenus peut fluctuer. Les mouvements des taux d’intérêt sont susceptibles d’affecter la valeur en capital des obligations. Les obligations d’entreprise peuvent offrir des rendements plus élevés mais, en tant que telles, elles peuvent présenter un risque de crédit plus important, ce qui accroît le risque de défaut de remboursement et d’érosion de la valeur en capital de votre investissement. Le niveau des revenus peut fluctuer et les mouvements des taux d’intérêt sont susceptibles d’affecter la valeur en capital des obligations.

La référence à des titres spécifiques dans le présent document ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres, mais à des fins d’illustration uniquement.

Informations importantes

Réservé aux investisseurs professionnels (tels que définis dans la directive MiF II) investissant pour leur propre compte (y compris les sociétés de gestion (fonds de fonds) et les clients professionnels investissant pour le compte de leurs clients discrétionnaires). En Suisse, ce document est uniquement destiné aux investisseurs professionnels. Ne pas distribuer au grand public.

Les informations contenues dans le présent document ne doivent pas être considérées comme une offre d’achat ou de vente ou comme la sollicitation d’une offre d’achat ou de vente de titres dans toute juridiction où une telle offre ou sollicitation est contraire à la loi, ou à toute personne à qui il est illégal de faire une telle offre ou sollicitation, ou si la personne qui fait l’offre ou la sollicitation n’est pas qualifiée pour le faire. Les informations de ce document ne constituent pas des conseils juridiques, fiscaux, ni d’investissement. Il est donc recommandé de ne pas vous y référer pour prendre des décisions d’investissement.

Les informations contenues dans ce document sont uniquement destinées à des fins éducatives et ne constituent pas une recommandation ou une sollicitation d’achat ou de vente d’investissements.

Publié dans l’EEE par Vanguard Group (Ireland) Limited qui est réglementé en Irlande par la Banque centrale d’Irlande.

Publié en Suisse par Vanguard Investments Switzerland GmbH.

Publié par Vanguard Asset Management, Limited,qui est autorisée et réglementée au Royaume-Uni par la Financial Conduct Authority.

© 2024 Vanguard Group (Ireland) Limited. Tous droits réservés.

2024 Vanguard Investments Switzerland GmbH. Tous droits réservés.

© 2024 Vanguard Asset Management, Limited. Tous droits réservés