Ces derniers mois, alors que l’incertitude économique s’accentuait, le secteur de la santé a bénéficié d’une rotation vers les valeurs plus défensives. Selon nous, le contexte reste porteur pour ce secteur: les valorisations demeurent raisonnables, les taux d’intérêt baissent, la campagne présidentielle ne laisse pas entrevoir de grands chambardements (du moins pour le secteur de la santé) et les innovations se bousculent, autant d’éléments qui pourraient aider les valeurs de la santé à poursuivre sur leur lancée.

Un bon point d’entrée

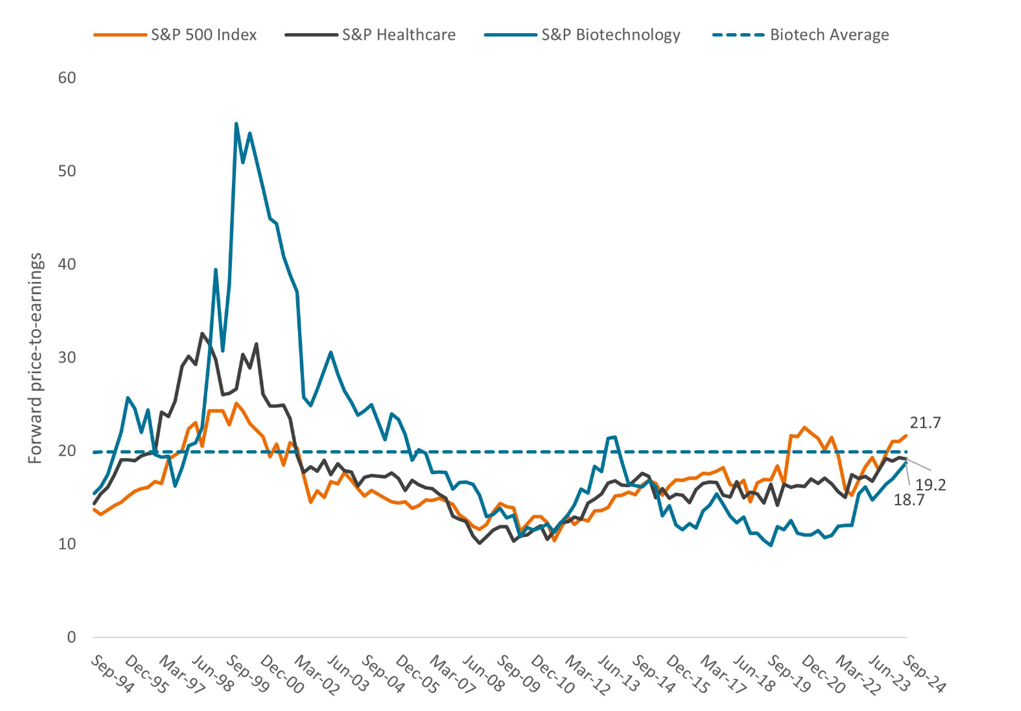

Comme certains pans du marché ont vu leurs multiples de valorisation augmenter rapidement au premier semestre, le secteur de la santé a souvent présenté une décote par rapport à l’indice S&P 500®. Cette sous-performance reflétait la préférence des investisseurs pour les secteurs vedettes tels que l’IA et est intervenue en plein réajustement de la dynamique de l’offre et de la demande dans le secteur de la santé après la pandémie. La persistance de taux d’intérêt élevés a également pesé sur les actions à duration longue, telles que les valeurs biotechnologiques.

Ratios de valorisation du secteur de la santé et du marché dans son ensemble

Source: Bloomberg, au 30 septembre 2024. S&P Healthcare = indice S&P 500® Healthcare Sector, qui comprend les entreprises du S&P 500 classées dans le secteur de la santé en vertu de la nomenclature GICS®. S&P Biotechnology = indice S&P 500 Biotechnology, qui comprend les entreprises du S&P 500 classées dans le sous-secteur des biotechnologies en vertu de la nomenclature GICS®. Le ratio cours/bénéfice (PER) prévisionnel est basé sur le bénéfice prévu dans douze mois.

Depuis, les valorisations dans le secteur de la santé ont commencé à se normaliser mais certains pans du secteur — notamment ceux qui résistent traditionnellement bien à l’incertitude économique — n’ont pas rebondi autant. C’est notamment le cas des réseaux de soins coordonnés («managed care organizations»). En 2024, la hausse des coûts a pesé sur ce secteur, la demande refoulée ayant entraîné une recrudescence du recours aux services médicaux après la pandémie. Autre frein: la réduction des taux de remboursement de Medicare Advantage, une option privée du programme d’assurance maladie gouvernemental destiné aux personnes âgées.

Cependant, nous pensons que les fondamentaux à long terme du secteur compensent largement ces obstacles à court terme. D’une part, le recours aux services médicaux devrait se modérer au cours des douze prochains mois, à mesure que les retards de prise en charge se résorberont. Dans le même temps, le nombre d’affiliés augmente: le vieillissement démographique devrait entraîner une hausse régulière du nombre de bénéficiaires de Medicare Advantage lors des dix prochaines années, tandis que les subventions plus généreuses instaurées dans le cadre de la loi sur la réduction de l’inflation («Inflation Reduction Act» ou IRA) ont contribué au quasi-doublement du nombre de personnes couvertes par les régimes publics d’assurance maladie depuis 2020.

Les assureurs peuvent également ajuster les prestations chaque année pour compenser la hausse des coûts, aidés en cela par la consolidation du secteur qui a limité les cycles de souscription irrationnels. Il devrait en résulter une moindre volatilité des bénéfices à long terme et un redressement de la marge d’exploitation et de la marge bénéficiaire, aujourd’hui en berne. Il s’agit-là, à notre avis, d’un argument convaincant en faveur de ces titres.

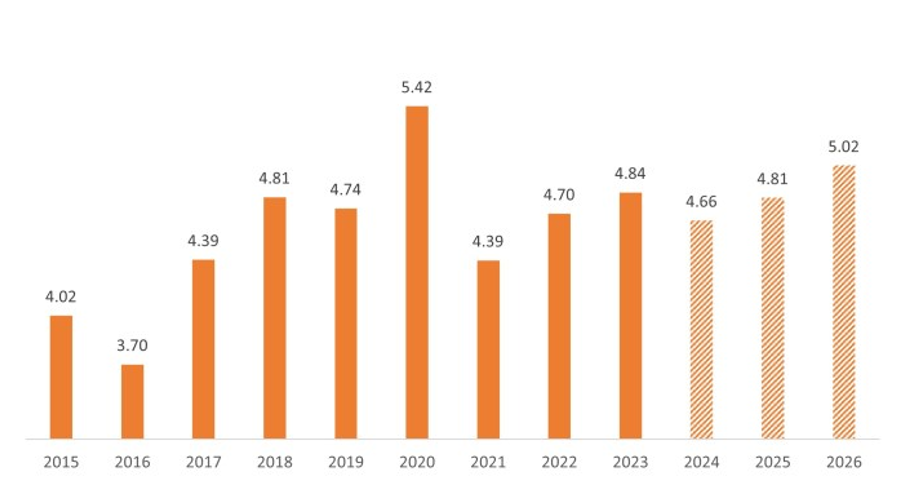

La rentabilité des réseaux de soins coordonnés s’améliore - Marge bénéficiaire nette (%)

Source: Bloomberg, au 30 septembre 2024. Les données se rapportent à l’indice S&P 500 Managed Health Care, qui mesure la performance des entreprises classées dans le sous-secteur des réseaux de soins coordonnés en vertu de la nomenclature GICS. Les chiffres pour 2024, 2025 et 2026 sont des estimations. Il n’y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront.

Baisse des taux, bénéfices futurs

Un autre pan du secteur resté à la traîne, à savoir les biotechnologies, pourrait également voir ses performances s’améliorer. Les valeurs biotechnologiques de petite et moyenne capitalisation ont subi un marché baissier d’environ trois ans dans le sillage de la pandémie de Covid-19 et dans un contexte de hausse des taux d’intérêt. Toutefois, comme la Réserve fédérale américaine (Fed) a commencé à baisser ses taux d’intérêt, les perspectives de ce segment pourraient s’améliorer.

En effet, les valeurs biotechnologiques surperforment généralement pendant les périodes de baisse des taux d’intérêt car les taux bas font augmenter la valeur nette actuelle des bénéfices futurs qui, dans le cas des sociétés biotechnologiques, peuvent mettre des années à se matérialiser.

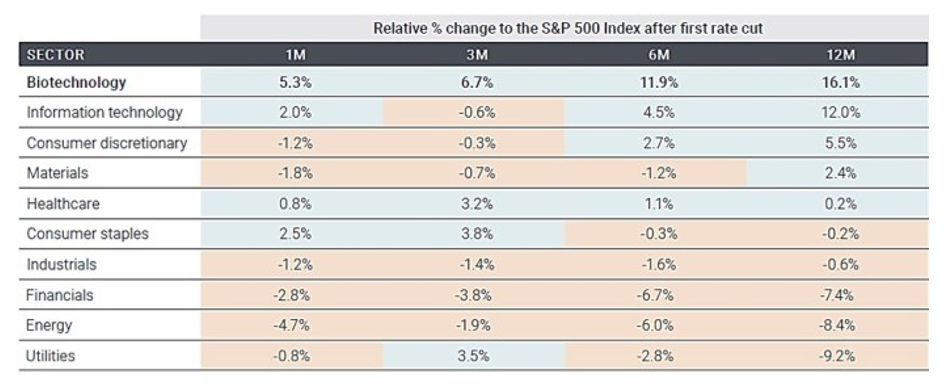

Par le passé, elles ont enregistré des gains sept fois sur huit lors des six mois qui ont suivi la première baisse des taux de la Fed et surperformé le S&P 500 de 16% en moyenne au cours des douze mois suivants (graphique ci-dessous).

Historiquement, les valeurs biotechnologiques surperforment pendant les cycles de baisse des taux directeurs

Source: Redburn Atlantic. Données basées sur les secteurs de l’indice S&P 1500® . Le S&P Composite 1500® combine trois indices de premier plan, le S&P 500®, le S&P MidCap 400® et le S&P SmallCap 600®, pour couvrir environ 90% de la capitalisation boursière américaine. Il s’adresse aux investisseurs qui cherchent à reproduire la performance du marché boursier américain ou à établir un indice de référence par rapport à un univers représentatif d’actions négociables. Données de 1995.

Nous pensons que ce schéma pourrait se reproduire. Aujourd’hui, de nombreuses valeurs biotechnologiques de petite et moyenne capitalisation sont encore mal valorisées. Pourtant, les sociétés biotechnologiques ont obtenu un nombre record d’autorisations de mise sur le marché (AMM) de la part de la Food and Drug Administration (FDA) en 2023, ce qui pourrait doper le chiffre d’affaires des entreprises concernées pendant une décennie, voire plus. Et le rythme de l’innovation se maintient, les sociétés biotechnologiques faisant état d’essais cliniques encourageants pour la prochaine vague de candidats-médicaments qui laissent espérer des progrès dans les domaines du cancer, des maladies neuromusculaires et des maladies auto-immunes. Selon nous, ce potentiel de croissance pourrait attirer les investisseurs dans un contexte de baisse des taux et de possible ralentissement économique.

Une campagne électorale tranquille

Outre la Fed qui baisse ses taux, il y a aussi la présidentielle américaine qui approche. Par le passé, la santé était un thème de campagne, les candidats proposant souvent des réformes qui plongeaient le secteur dans l’incertitude. Mais cette fois-ci, les récents progrès législatifs ont eu pour effet de reléguer l’enjeu de la santé en arrière-plan.

Par exemple, la loi sur les soins abordables («Affordable Care Act» ou ACA) a considérablement élargi la couverture de l’assurance maladie et a survécu aux appels répétés en faveur de son abrogation depuis son adoption en 2010. L’ACA étant désormais solidement ancrée dans le système de santé, son abrogation est devenue plus improbable. En revanche, les propositions d’assurance maladie universelle ont été abandonnées, faute d’avoir convaincu les électeurs.

En vertu de l’IRA, le gouvernement peut désormais négocier les prix des médicaments pour le compte du programme Medicare, ce qui constitue une victoire politique majeure. Le plafonnement du reste à charge sur les médicaments dans le cadre de Medicare — qui n’était pas limité auparavant — à 3'500 dollars par an en 2024 et à 2'000 dollars par an en 2025 est aussi une avancée majeure, qui est passée relativement inaperçue. Ce plafonnement a amélioré l’accès aux médicaments en les rendant plus abordables pour les personnes âgées, répondant enfin à une préoccupation politique de longue date. Ainsi, même si la présidentielle pourrait créer de la volatilité sur les marchés actions en général, il est peu probable à nos yeux que les valeurs de la santé soient particulièrement touchées.

Les facteurs de croissance à long terme

En l’absence de contraintes politiques, le secteur de la santé pourrait s’illustrer par son innovation. La dynamique s’est accélérée à cet égard. Il y a 10 ans, la FDA approuvait le premier inhibiteur de PD-1, le Keytruda. Depuis lors, le Keytruda et d’autres inhibiteurs de points de contrôle immunitaires — des immunothérapies qui stimulent le système immunitaire afin qu’il élimine les cellules cancéreuses — comptent désormais parmi les médicaments les plus populaires sur le marché, avec un chiffre d’affaires qui atteindra 52 milliards de dollars en 2023 et une croissance annuelle à deux chiffres.3 (En juin, le Keytruda a obtenu de la FDA une AMM pour une 40e indication dans le traitement du cancer.)

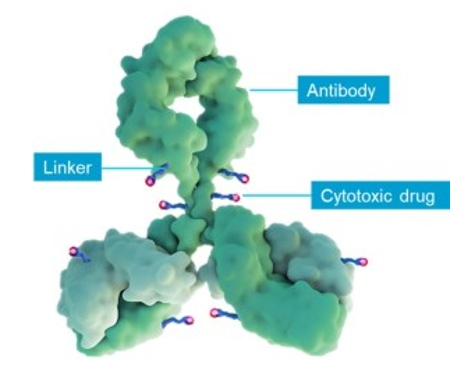

Néanmoins, les inhibiteurs de points de contrôle immunitaires ne sont qu’un outil parmi un arsenal de nouveaux traitements contre le cancer de plus en plus étoffé. Les anticorps conjugués sont des thérapies ciblées qui délivrent la chimiothérapie directement aux cellules cancéreuses, en épargnant les cellules saines. Ces médicaments pourraient remplacer la chimiothérapie plus toxique employée depuis des décennies et améliorer les résultats. Plus d’une douzaine d’anticorps conjugués sont aujourd’hui sur le marché — un bon nombre d’entre eux n’ont été approuvés qu’au cours des dernières années — et leur potentiel de croissance a suscité de nombreuses opérations de fusion-acquisition telles que le rachat par AbbVie du fabricant d’anticorps conjugués ImmunoGen pour un montant de 10 milliards de dollars en 2023.

Un nouveau type de thérapies prometteur

Source: Evercore ISI.

Dans le domaine du diabète et de l’obésité, les agonistes du GLP-1 permettent une perte de poids sans précédent et sont susceptibles d’enrayer l’épidémie mondiale d’obésité tout en réduisant le risque de comorbidités telles que les maladies cardiovasculaires. Ainsi, au deuxième trimestre de cette année, les ventes annualisées d’agonistes du GLP-1 ont dépassé 50 milliards de dollars, en croissance de plus de 50% par an.

Dans le domaine des dispositifs médicaux, l’ablation par champ pulsé apparaît comme une méthode révolutionnaire pour traiter la fibrillation auriculaire (un type de rythme cardiaque irrégulier), plus sûre et plus rapide que les méthodes antérieures. Par ailleurs, l’adoption de la chirurgie robotique permet de réaliser des interventions avec plus de précision, moins de douleurs, un temps de convalescence réduit et de meilleurs résultats. Les derniers systèmes de chirurgie robotique ont une vitesse de traitement 10'000 fois supérieure à celle des générations précédentes.

De nombreux autres exemples existent dans l’ensemble du secteur, avec des essais cliniques importants et des mises à jour de produits attendues dans les mois à venir pour le traitement du cancer, de l’obésité, du lupus et de la schizophrénie. À notre avis, tout cela crée un contexte très prometteur pour les valeurs de la santé, quelle que soit l’évolution de l’économie mondiale.

Information importante

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent différer de celles d’autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.