La hausse des taux annoncée a déjà des conséquences: aplatissement de la courbe, indicateurs manufacturiers en baisse, performance négative des obligations,…

.jpg)

L’inflation plus élevée et persistante que ne l’avait anticipé la Réserve Fédérale américaine l’a contraint à changer son discours. la Fed a même annoncé sa volonté de monter plus rapidement et plus fortement que prévu ses taux d’intérêts dès le début 2022.

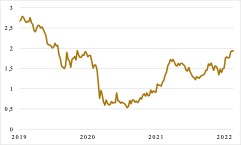

Les marchés financiers ont rapidement intégré cette nouvelle perspective. Le taux à 2 ans américain a ainsi progressé de 1.5 point, soit l’équivalent de 6 hausses de taux, en quelques semaines à peine.

De manière parallèle les taux plus long terme à 10 ans se sont également tendus pour revenir à 2%, niveau d’avant Covid.

Cette hausse massive traduit une erreur de la Fed concernant ses attentes d’inflation il y a un mois. Elle corrige aujourd’hui son discours. Ainsi à la première hausse de taux qui devrait intervenir en mars, le marché aura déjà fait une bonne partie du travail.

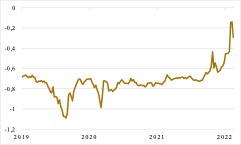

Les taux d’intérêts sont également utiles pour déterminer, grâce à la différence entre les taux à long terme (10 ans) et les taux à court terme (2 ans) les anticipations économiques. Plus la différence est importante, plus la courbe des taux d’intérêts est pentue. Dans ce cas on doit emprunter plus cher à long terme, ce qui reflète un coût d’opportunité important et donc une croissance économique solide. A l’inverse une différence faible inférieure à 0.5% entre ces deux taux, montre une moindre dynamique économique ou une faible confiance des acteurs économiques en l’avenir. Dans ce cas la courbe des taux devient plate, voire s’inverse comme signe avant-coureur de récession.

Et c’est malheureusement ce qui caractérise la courbe actuelle qui s’est considérablement aplatie en moins d’une année. Cette perte de dynamique économique se reflète dans les indicateurs manufacturiers (Richmond ou PMI ci-dessous). Après une baisse importante en mars 2020 et un rebond tout aussi violent au deuxième semestre 2020, les indicateurs s’essoufflent depuis un semestre.

Dans l’éventualité où le ralentissement économique se confirmerait, la Fed pourrait atténuer son discours sur les hausses de taux d’intérêts.

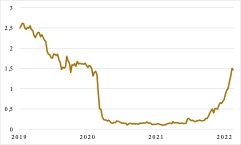

Les marchés étant totalement interconnectés, la Suisse suit le même chemin que le marché américain. Les taux 2 ans en Suisse progressent rapidement après avoir passé des années sans mouvement aux alentours de -0.7%. En deux mois le taux à 2 ans a bondi de 0.5%, anticipant ainsi deux hausses de taux d’intérêts de la part de la BNS. Ce mouvement ramène le taux à niveau qui reste négatif mais qui n’avait plus été atteint depuis fin 2014, soit juste avant l’introduction des taux négatifs par la BNS.

L’amplitude est similaire pour les taux long terme en Suisse. Depuis le 1er janvier les taux interbancaires 10 ans sont ainsi passés de 0% à 0,5%. En 2020 ils se situaient à -0,7%.

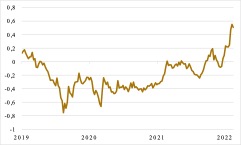

Si l’on considère le rendement à échéance (YTM) de l’ensemble du marché obligataire, le début d’année 2022 permet de revenir en taux positifs après une longue période de taux négatifs. La duration moyenne quant à elle baisse de quelques mois.

Les taux d’intérêts négatifs disparaissent progressivement du marché obligataire mondial. Fin 2019, et c’était un record historique, près de 30% du marché obligataire mondial était à taux négatifs. C’était évidemment le cas pour une très grande partie du marché suisse mais également européen ou japonais. En quelques semaines ce chiffre s’est effondré. Désormais seulement 6% des obligations se traitent avec un taux d’intérêt négatif.

.jpg)

Ces mouvements ne sont pas sans conséquence sur les performances du marché obligataire, suisse en particulier. Avec des performances de +0.9% en 2020, -1.82% en 2021 et une baisse de près de 3% sur les deux premiers mois de l’année, l’indice traditionnel SBI souffre de ces tensions.

Les différences sont marquées entre les segments de l’indice. Sans surprise le segment gouvernemental longue échéance (SBI Dom Gov 7+) est bien plus impacté sur la période récente. Il cède 6% depuis la mi-décembre.

Le segment entreprises (A-BBB) qui a traditionnellement une duration plus courte et un coupon plus élevé est épargné en ne cédant «que» 3% sur la même période.

Avec des taux plus tendus que les années précédentes, les porteurs hypothécaires doivent rester prudents.

Bien que l’endettement public suisse soit un des plus faibles en comparaison internationale, signe d’une économie florissante et d’une saine gestion publique, le pays peut être mis sous pression avec des taux d’intérêts plus élevés. Le talon d’Achille suisse réside dans son marché hypothécaire, hypertrophié.

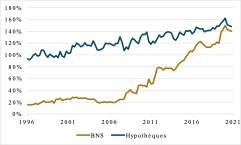

En effet, le volume de crédits hypothécaires dépasse 1.1 trilliards. Il a été multiplié par 2 en 20 ans ou presque 4.5% de croissance annuelle sur 35 ans.

.jpg)

Le volume hypothécaire représente 150% du PIB, plus que la taille du bilan de la BNS, qui a lui aussi explosé en 10 ans. Ainsi chaque mouvement de taux peut conduire à une hausse des charges au niveau national.

Après une période de baisse de taux de 40 ans, un début d’inflation semble vouloir infléchir la tendance. Mais le volume de dette, hypothécaire en particulier pour un pays comme la Suisse, agira comme un frein sur la volonté des banques centrales.

La Fed, la BCE et la BNS vont donc devoir conduire une politique monétaire agile, arbitrant entre l’inflation, l’éventuel ralentissement économique et le coût de la hausse des taux sur les budgets des ménages et des gouvernements. La hausse des taux doit donc être réalisée aussi vite que possible pour combattre l’inflation, mais aussi lentement que nécessaire pour ne pas créer un accident économique.