Warren Buffett est un grand défenseur des programmes de rachats d’actions par les entreprises. C’est d’ailleurs le seul moyen qu’il utilise au sein de Berkshire Hathaway pour augmenter le rendement de ses actionnaires auxquels il n’a jamais versé aucun dividende. Au contraire, le président Biden, dans son discours sur l’Etat de l’Union, les décriait. Sommes-nous là dans un débat idéologique?

Les résultats excédentaires d’une entreprise sont, en principe, soit redistribués aux actionnaires sous forme de dividendes et de rachats d’actions, soit réinvestis dans l’outil de production et la croissance future. C’est sur ce dernier point que le président Biden aimerait voir le capital des entreprises affluer afin d’accélérer la réindustrialisation de l’Amérique et soutenir la croissance économique du pays.

Les entreprises privilégient les rachats d’actions pour diverses raisons, incluant la valorisation du titre, l’aspect fiscal ou la dilution des actionnaires. Le management estime que leur entreprise est sous valorisée et cherche ainsi à soutenir le cours du titre. C’est aussi une manière fiscalement attrayante d’augmenter le rendement des actionnaires et le bénéfice net par action. Par ailleurs, ils permettent de neutraliser la dilution causée par la distribution de stocks options. Un tiers des rachats d’actions serait ainsi alloué dans ce seul but, selon des études empiriques. Enfin, les programmes de rachats d’actions peuvent être supprimés en période de récession sans que l’effet d’annonce ne pénalise excessivement le titre, contrairement aux dividendes.

Les rachats d’actions sont une pratique courante aux Etats-Unis. Entre 2017 et 2022, les compagnies du S&P500 ont dépensé 3’900 milliards de dollars pour racheter leurs titres, soit bien plus que les quelques 2'500 milliards de dividendes versés sur la même période.

Depuis le 1er janvier 2024, une nouvelle taxe de 1% sur les rachats d’actions est en vigueur aux Etats-Unis mais le montant semble peu dissuasif. En revanche, la hausse des taux amorcée en 2022 a eu un impact beaucoup plus marqué. Les entreprises qui s’endettaient pour racheter leurs actions se retrouvent aujourd’hui avec des coûts du capital défavorables, ce qui n’était pas le cas lorsque les taux d’intérêt étaient négatifs ou proches de zéro. Historiquement, nombre d'entre elles empruntaient à bas coût pour financer le rachat de leurs propres actions. Avec les taux actuellement plus élevés, les coûts du capital sont devenus significativement plus onéreux, remettant en question la viabilité financière de telles opérations dans le contexte économique actuel.

Les rachats d'actions demeurent une stratégie financière privilégiée par les entreprises américaines, mais cette tendance commence à gagner du terrain en Grande-Bretagne, en Europe et au Japon, réduisant ainsi l'écart avec les Etats-Unis. En revanche, les pays émergents restent à la traîne dans ce domaine.

Au Japon, où les entreprises détiennent des montants élevés de liquidités au bilan et dont les actions sont souvent valorisées en dessous de leur valeur comptable, le régulateur voit d’un bon œil les programmes de rachats d’action. Ceux-ci ont réellement le potentiel d’améliorer le rendement des entreprises et d’optimiser le bilan.

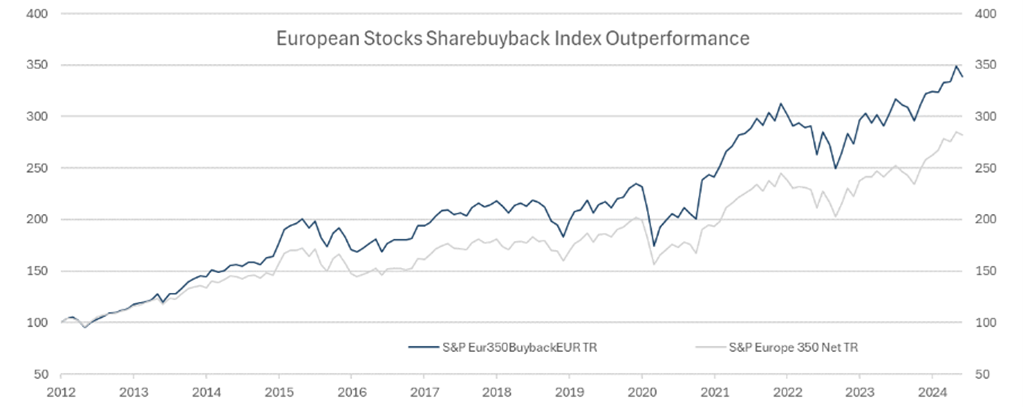

En Europe, où les valorisations des entreprises sont loin de connaitre les mêmes multiples que leurs homologues américaines, les rachats d’actions atteignent des niveaux records. En Grande-Bretagne, ces opérations ont franchi les 50 milliards de livres sterling en 2023. Les rachats d’actions et les dividendes combinés pourraient représenter environ 4% de la capitalisation boursière des sociétés cette année. Sur ces dix dernières années, l’indice S&P Europe 350 buyback (EUR) TR a surperformé son indice de référence. Attention, conclure que les rachats d’action apportent systématiquement de la surperformance, serait un raccourci. Aux Etats-Unis par exemple, les entreprises les plus engagées dans les programmes de rachats d’actions sous-performent.

Source: Bloomberg

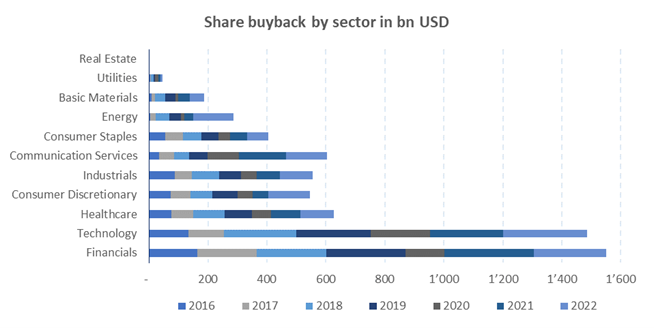

La croissance rapide des programmes de rachats d’actions ne date pas d’hier. Depuis 2012 ceux-ci ont augmenté de 182%, soit plus que la croissance de 54% des versements de dividendes. Presque toutes les zones géographiques et secteurs de l’économie ont participé à cet engouement.

Le secteur financier et le secteur de la technologie sont des grands adeptes de ce genre de programme, représentant 50% de la valeur totale des rachats d’actions entre 2016 et 2022. A l’opposé, les secteurs des services publiques et immobiliers étaient absents du marché. Les REITS, sociétés immobilières américaines sont en effet dans l’obligation de reverser 90% de leurs résultats nets sous forme de dividendes (cf. graphique).

Source: Banque Heritage, Janus Henderson

En 2024, les stress tests des banques américaines ont renforcé la confiance des autorités dans la solidité des bilans des banques. Celles-ci ont pu déjà annoncer à leurs actionnaires de nouveaux plans de rachats d’actions et des hausses des dividendes. C’est évidemment une bonne nouvelle, surtout après les turbulences qui ont secoué le secteur il y a deux ans, marquées par des faillites de grandes banques californiennes.

Enfin, les 10 compagnies, achetant le plus d’actions en nominal, représentent près d’un quart du total des programmes. Apple représentait 7% des rachats d’actions. Ce top 10 inclut Nestlé dont les rachats d’actions ne semblent pas soutenir le cours du titre mais gonflent considérablement la croissance des résultats nets par action. Ces deux dernières années, la croissance des résultats nets de Nestlé était de 5 et -2% tandis que le résultat net par action augmentait plus rapidement respectivement de 9% et 0%.

Certes, les rachats d’actions offrent des avantages mais tous ne se répercutent pas dans le cours des titres. Il convient donc d’évaluer si ces rachats ajoutent véritablement de la valeur à la société ou si le capital pourrait être alloué de manière plus efficiente, notamment en réinvestissant dans l’entreprise. Le changement de paradigme au niveau des taux d’intérêt, peut à lui seul réduire le rendement initialement recherché par ces rachats d’actions, parfois financés par de la dette.