Les secteurs public et privé semblent disposés à injecter des centaines de milliards de dollars supplémentaires pour moderniser les infrastructures américaines au cours des prochaines années. Toutefois, à l’approche d’un nouveau cycle électoral, des questions sur les potentielles modifications de la trajectoire et de la composition de ces dépenses se posent de plus en plus. Parmi elles, comment le résultat de l’élection peut-il influencer le lien entre les politiques publiques et l’approche du pays pour répondre à ses importants besoins en matière d’infrastructures?

Qu’il s’agisse de ponts délabrés, de réseaux de transport vieillissants, d’énergies renouvelables ou de systèmes durables d’approvisionnement en eau, les défis du pays en matière d’infrastructures sont nombreux. Néanmoins, on pourrait même dire que les opportunités d’investissement le sont tout autant.

L’investissement dans les infrastructures constitue un point de convergence

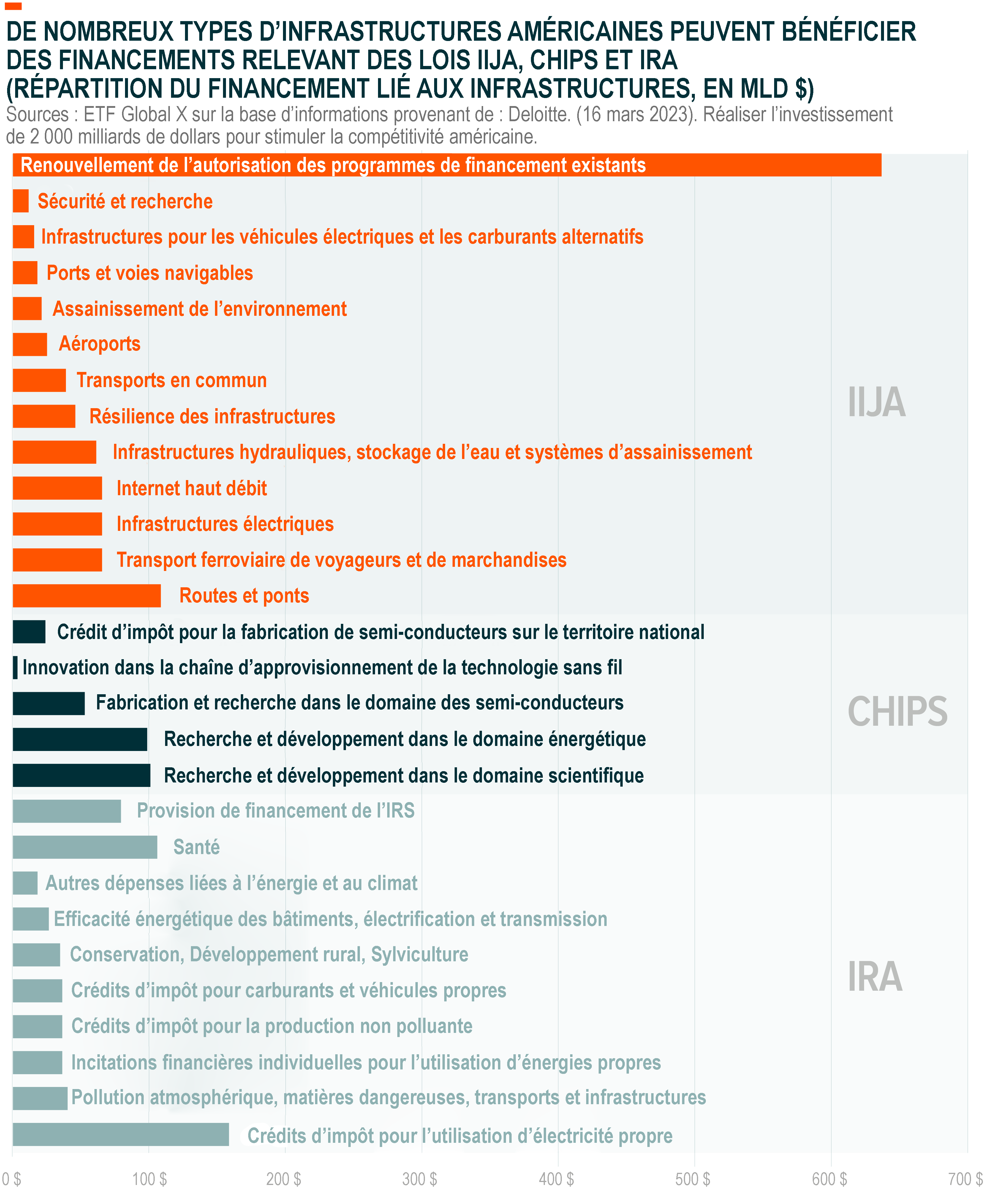

Les financements de l’Infrastructure Investment and Jobs Act (IIJA), de l’Inflation Reduction Act (IRA) et du CHIPS and Science Act (CHIPS Act) devraient permettre d’injecter des centaines de milliards de dollars dans la chaîne de valeur des infrastructures américaines au cours des prochaines années1. À lui seul, l’IIJA prévoit un financement de 1'200 milliards de dollars pour des projets d’infrastructure entre 2021 et 2026, dont environ 492 milliards de dollars n’ont pas encore été alloués2. En outre, les dépenses privées liées à ces mesures législatives historiques amplifient d’autant les opportunités potentielles pour les entreprises américaines du secteur des infrastructures.

À l’approche des élections présidentielles et législatives de novembre, il règne aux Etats-Unis une incertitude quant à la pérennité de ces tendances favorables. Cependant, les infrastructures font généralement consensus à tous les niveaux du gouvernement, et elles ont récemment fait l’objet d’une attention toute particulière de la part des récents gouvernements et parlementaires démocrates et républicains. Au niveau fédéral, les efforts de l’administration Biden ont été consolidés par l’IIJA. Également connu sous le nom de loi bipartite sur les infrastructures, l’IIJA a été adopté grâce à une forte adhésion de tous les partis en 20213.

Compte tenu du soutien bipartite relativement solide et des nombreux avantages de l’IIJA, on s’attend à ce que la loi soit à l’abri d’une abrogation, quel que soit le résultat des prochaines élections. En outre, d’autres opportunités devraient apparaître à la faveur du soutien affiché par l’ensemble des partis à l’échelle des Etats et des collectivités locales, et grâce également aux dépenses privées. Par exemple, lors de leur conférence téléphonique sur les résultats du premier trimestre 2024, les dirigeants de Tetra Tech (société de services de conseil et d’ingénierie) ont noté que leurs clients sur tous les marchés finaux «bénéficiaient de nombreuses sources de financement à l’échelle des Etats, des collectivités locales ou au niveau commercial, parfois renforcées par des financements du gouvernement fédéral comme l’IIJA»6.

Le CHIPS Act est essentiel pour permettre aux Etats-Unis d’affirmer leur leadership dans la course mondiale à l’IA

Dans un contexte d’intensification des tensions géopolitiques, l’importance stratégique du maintien d’une position dominante dans le domaine de l’IA n’a jamais été aussi marquée. Les semi-conducteurs sont une composante indispensable des technologies basées sur l’IA, et les efforts du gouvernement pour stimuler la recherche et le développement (R&D) ainsi que la fabrication devraient permettre de perpétuer le fort soutien bipartite. Le CHIPS Act représente l’aboutissement d’efforts bipartites concertés visant à préserver l’avance technologique des Etats-Unis et à renforcer leurs intérêts en matière de sécurité nationale8. Depuis sa promulgation en août 2022, cette loi n’a été la cible d’aucune tentative d’abrogation législative, et il est peu probable qu’elle le soit à l’avenir.

Cela signifie que les entreprises du secteur des infrastructures pourraient continuer à bénéficier du développement de la fabrication de semi-conducteurs aux Etats-Unis. L’administration Biden vient tout juste de commencer à allouer les 39 milliards de dollars prévus par le CHIPS Act pour les mesures d’incitation à la fabrication de semi-conducteurs9. 24 milliards supplémentaires sont destinés à des crédits d’impôt pour la production de puces à mémoire, et des milliards de dollars supplémentaires à la R&D de semi-conducteurs et au perfectionnement de la main-d’œuvre10. À la fin du mois de février 2024, le département du Commerce avait reçu plus de 600 déclarations d’intérêt de la part d’entreprises concernant les possibilités de financement offertes par le CHIPS Act.

En outre, les promesses d’investissement privé dans la fabrication de semi-conducteurs et de matériel électronique s’élèvent à 244 milliards de dollars, ce qui représente 36% des 676 milliards de dollars d’investissements privés dans la production annoncés depuis 2021. Avant même l’entrée en vigueur du CHIPS Act, des entreprises comme Taiwan Semiconductor Manufacturing Co. (TSMC), le plus grand fabricant de puces sous contrat au monde, et Intel, le plus grand fabricant américain de puces, étaient en pourparlers avec l’administration Trump pour renforcer leur capacité de production aux Etats-Unis. En mai 2020, TSMC a annoncé son intention de construire sa première usine aux Etats-Unis en Arizona14. La production devrait démarrer en 2025. À la suite de l’adoption du CHIPS Act, TSMC a annoncé son projet d’implanter une deuxième usine, qui pourrait être opérationnelle en 2027 ou 2028. Ces deux sites représentent au total un investissement de plus de 40 milliards de dollars pour l’entreprise.

L’IRA devrait rester la prérogative des républicains, y compris les dispositions telles que les crédits d’impôt pour les véhicules électriques

Contrairement à l’IIJA et au CHIPS Act, la loi sur la réduction de l’inflation (IRA) a été adoptée par les partis lors de la procédure de réconciliation en 2022. Etant donné que cette loi représente l’investissement le plus important jamais réalisé par le gouvernement américain dans la lutte contre le changement climatique, les parlementaires conservateurs pourraient continuer à s’y opposer sous une forme ou une autre.

L’abroger totalement serait extrêmement difficile, même en cas de victoire sans partage des républicains (Maison-Blanche, Chambre des représentants et Sénat). Jusqu’à présent, les incitations financières de l’IRA ont considérablement profité aux Etats républicains, entraînant une croissance de l’emploi et des investissements privés. On estime qu’environ 60% des investissements privés dans les projets de fabrication de véhicules électriques (VE), de batteries, de technologies propres et d’énergies renouvelables depuis l’adoption de l’IRA sont allés aux Etats que Trump a remportés en 2020. D’autres estiment que la part des financements liés à l’IRA bénéficiant aux Etats à penchant républicain atteint 66%. En outre, les républicains représentent huit des dix premiers districts congressionnels concernés par les investissements liés à l’IRA annoncés. En conséquence, il semble qu’un nombre suffisant de parlementaires, d’entreprises et d’électeurs s’opposeraient à une abrogation complète.

Cela dit, des dispositions spécifiques, en particulier des crédits d’impôt pour les véhicules électriques et les systèmes de recharge neufs et d’occasion admissibles, pourraient être des cibles républicaines. Cependant, de nouvelles baisses de prix pour les VE sont à prévoir, à mesure que les technologies de batteries progressent et que les effets des économies d’échelle se font sentir. En outre, la suppression des crédits d’impôt pourrait accélérer l’évolution naturelle du marché vers l’adoption des VE en poussant les constructeurs à accélérer leurs efforts de R&D pour réduire les coûts et offrir des prix plus compétitifs. L’environnement de plus en plus concurrentiel des VE et la guerre des prix en cours exercent déjà une pression sur les constructeurs automobiles pour que ceux-ci trouvent des moyens de rendre les VE plus attractifs pour une base de consommateurs plus large.

Par conséquent, il semble probable que les entreprises du secteur des infrastructures continueront à bénéficier d’opportunités liées au plus grand changement que le secteur des transports ait connu depuis plus d’un siècle. Par exemple, la société de conseil en infrastructures AECOM a été sélectionnée par le ministère des Transports de l’Arizona pour élaborer un plan de déploiement de bornes de recharge pour véhicules électriques dans tout l’État26. Les fournisseurs d’équipements comme Eaton et Hubble proposent des équipements de recharge pour véhicules électriques.

Les crédits d’impôt pour les énergies propres, l’une des composantes les plus importantes du budget de l’IRA, pourraient également faire l’objet de tentatives d’abrogation qui limiteraient leur impact. Cependant, le crédit d’impôt pour l’investissement dans les installations solaires (ITC) et d’autres crédits d’impôt pour l’énergie propre ont déjà été soutenus par les démocrates et les républicains, et certains ont même été instaurés par des groupes de parlementaires bipartites. L’ITC a été renouvelé chaque année sous le mandat de Donald Trump, même les années où les républicains étaient majoritaires au Congrès. L’IRA prolonge l’ITC de 2022 à 2032, éliminant ainsi l’incertitude annuelle quant à son renouvellement.

Les énergies propres et la relocalisation: des facteurs propices aux infrastructures qui transcendent les politiques fédérales

Même en l’absence d’un soutien fédéral fort, la transition vers les énergies propres aux Etats-Unis s’est accélérée sous le mandant de Donald Trump en raison de l’amélioration de la compétitivité des coûts de l’éolien et du photovoltaïque, des politiques de soutien des villes et des États et des efforts des entreprises en matière de développement durable. Par conséquent, l’éolien et le photovoltaïque étaient déjà en train de devenir les technologies de référence pour la production d’électricité. En 2019, les projets éoliens et photovoltaïques ont représenté 61% des ajouts nets de capacité électrique aux Etats-Unis. En 2020, leur part cumulée est passée à 77%. Si l’IRA n’avait pas été adoptée, les ajouts de capacité d’énergie solaire devraient encore atteindre plus de 30'000 mégawatts (MW) par an d’ici 2028, soit une augmentation considérable par rapport aux 8'500 MW ajoutés en 2020.

L’IRA et d’autres facteurs favorables signifient que les ajouts de capacité d’énergie solaire devraient maintenant dépasser les 50'000 MW par an d’ici 2028. Cela laisse entendre que les Etats-Unis doivent développer davantage de capacités de fabrication d’équipements pour les énergies renouvelables et étendre les infrastructures de réseau, telles que les lignes de transmission et les solutions de gestion de l’énergie.

Une multitude de facteurs, au-delà des incitations fédérales pour les semi-conducteurs et les technologies propres, ont suscité un regain d’intérêt pour le secteur manufacturier américain et sa montée en puissance. Par exemple, plus de 95% des dirigeants interrogés par Kearney en 2023 envisagent une relocalisation dans le cadre de leur stratégie. De nombreuses entreprises souhaitent augmenter leur capacité de production aux Etats-Unis afin de renforcer la résilience de leur chaîne d’approvisionnement, de se protéger contre les risques géopolitiques et de renforcer leurs efforts en matière de développement durable. L’IA et l’automatisation sont également de plus en plus avancées et abordables, le coût moyen des robots industriels étant censé diminuer de 85% entre 2005 et 2030. Des usines plus efficaces et exigeant moins de main-d’œuvre peuvent contribuer à combler l’écart entre les coûts de main-d’œuvre aux Etats-Unis et à l’étranger, rendant ainsi la production américaine de plus en plus viable pour les entreprises.

Conclusion: Le secteur des infrastructures va continuer à offrir des opportunités intéressantes

Ce cycle électoral est source d’incertitudes, mais à ce stade, bon nombre des mégatendances et des facteurs favorables aux infrastructures semblent susceptibles de perdurer, quelle que soit la composition du prochain gouvernement. Les entreprises présentes sur l’ensemble de la chaîne de valeur des infrastructures aux Etats-Unis commencent tout juste à récolter les fruits des investissements publics et privés considérables qui affluent dans le secteur, et cette dynamique devrait se poursuivre. Qu’il s’agisse de routes, d’aéroports, de ponts, de sites de production, d’Internet haut débit ou d’énergies renouvelables, la modernisation des infrastructures américaines offre aux investisseurs de nombreuses opportunités à considérer sur le long terme.

Pour plus d'informations, rendez-vous sur le site ici.

1Deloitte. (16 mars 2023). Réaliser l’investissement de 2 000 milliards de dollars destiné à stimuler la compétitivité américaine.

2Construction Citizen. (30 novembre 2023). Il reste 492 milliards de dollars à allouer à des projets d’infrastructures... Mais tout se termine en 2026.

3Maison-Blanche. (6 novembre 2021). Fiche d’informations: l’accord bipartite sur les infrastructures.

Disclaimer

La valeur d’un investissement peut fluctuer à la hausse comme à la baisse et la performance passée n’est pas un indicateur fiable des performances futures.

Les opérations de trading ne conviennent pas à tous les types d'investisseurs, car elles comportent un degré de risque élevé. Vous pouvez perdre la totalité de votre investissement initial. Ne spéculez qu’avec de l’argent que vous pouvez vous permettre de perdre.

Les variations des taux de change peuvent également entraîner une augmentation ou une diminution de la valeur de votre investissement.

Le régime fiscal est fonction de circonstances propres à chaque investisseur et peut être amené à changer.

Veuillez vous assurer de bien comprendre les risques encourus. En cas de doute, veuillez demander un avis financier indépendant. Les investisseurs sont invités à se reporter à la section intitulée « Facteurs de risque » du prospectus concerné pour de plus amples informations sur ces risques et sur d’autres risques associés à un investissement dans les titres proposés par l’Émetteur.

Ces informations ne sont pas destinées à être, ou ne constituent pas, de la recherche en investissement.

Ces informations sont fournies à titre d’information générale à la date de publication et peuvent changer sans préavis. Elles ne constituent ni une recommandation, ni une sollicitation, ni une offre d’achat ou de vente de produits financiers ni d’adoption d’une approche d’investissement particulière. Il n'y a aucune garantie que les questions abordées soient couronnées de succès. La confiance que vous accordez à ces informations est à votre entière discrétion.

Ces informations peuvent fournir des estimations et des prévisions et ne sont pas une représentation de la performance future. Ces informations ne sont ni complètes ni exhaustives et nous ne faisons aucune déclaration ni ne donnons aucune garantie, expresse ou implicite, concernant leur exactitude ou leur exhaustivité.

Ces informations ne tiennent pas compte de la situation financière d’une personne ou de la situation d’une personne ou d’une entité dans une région ou une juridiction. Ces informations ne doivent pas servir de base principale à une décision d’investissement. Leur applicabilité dépendra de la situation particulière de chaque investisseur.

Ces informations ne constituent pas un conseil fiscal et il est conseillé aux investisseurs et aux investisseurs potentiels de consulter leurs conseillers professionnels concernant les éventuelles conséquences fiscales ou autres de l’achat, de la détention, de la vente, de la conversion ou de la cession de tout investissement en vertu des lois de la région concernée et/ou de leur pays de constitution, d’établissement, de citoyenneté, de résidence ou de domicile, ou de toute autre obligation fiscale, et à la lumière de leur situation particulière.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais imputés au moment de la souscription ou du rachat de parts du fonds.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited (« GXM Europe ») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited (« GXM UK »), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations nous concernant sont disponibles dans le registre des services financiers (numéro de registre 965081).

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz. Le prospectus, les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.