Etats-Unis

Une perspective positive, en surveillant de près l’inflation

Les perspectives économiques des Etats-Unis restent favorables, portées par la vigueur persistante des investissements des entreprises et une demande des ménages soutenue dans l’ensemble. Cela dit, les prix de l’énergie sont restés élevés. Il faudrait un certain ralentissement à court terme pour que les tendances économiques récentes se poursuivent.

Le marché du travail semble sain mais la croissance ralentit. La forte croissance de l’emploi dans le secteur de la santé continue de refléter une demande structurelle, une tendance qui, selon nous, devrait persister au cours des prochaines années. Nous continuons de considérer les suppressions d’emplois causées par l’IA comme un risque limité en 2026.

L’inflation est restée obstinément élevée en début d’année, sous l’effet de la répercussion des droits de douane et des premiers effets de la flambée des prix de l’énergie liée au conflit au Moyen-Orient. Nous prévoyons que le niveau élevé de l’inflation des services hors logement s’atténuera dans les mois à venir. Si celle-ci persiste, il sera difficile pour l’inflation sous-jacente de descendre en dessous de 3% cette année.

Pour l’instant, le conflit au Moyen-Orient et les prix élevés de l’énergie poussent la Réserve fédérale américaine à l’inaction, même si le niveau élevé de l’inflation obligera la banque centrale à rester vigilante face à d’éventuels changements dans les anticipations d’inflation. Nous continuons de tabler sur une seule baisse des taux directeurs en 2026.

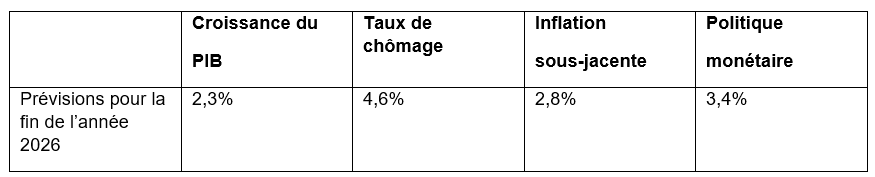

Prévisions des indicateurs économiques pour les Etats-Unis

Remarques: La croissance du PIB est définie comme la variation d’un quatrième trimestre à l’autre du PIB réel (corrigé de l’inflation) de l’année de prévision par rapport à l’année précédente. Le taux de chômage est celui de décembre 2026. L’inflation sous-jacente correspond à la variation en pourcentage, d’une année sur l’autre, de l’indice des prix des dépenses de consommation personnelle, hors prix volatils des denrées alimentaires et de l’énergie, en date de décembre 2026. La politique monétaire correspond à la valeur médiane arrondie de la fourchette cible de la Réserve fédérale pour le taux des fonds fédéraux en fin d’année.

Source: Vanguard.

Royaume-Uni

La Banque d’Angleterre devrait relever ses taux pour lutter contre les pressions inflationnistes

Le conflit au Moyen-Orient reste un facteur déterminant pour les perspectives économiques du Royaume-Uni. Par rapport au choc provoqué par la crise ukrainienne en 2022, le marché du travail est moins tendu, la croissance des salaires est plus modérée et le niveau de départ de l’inflation est plus bas. Nous prévoyons une croissance du PIB de 1,1% en 2026. Bien que la croissance devrait encore ralentir d’ici la fin de l’année, les coûts énergétiques plus élevés et le resserrement des conditions financières pesant sur l’activité, le point de départ plus élevé nous amène à revoir nos prévisions à la hausse, de 0,6%. Ces prévisions reposent sur un scénario dans lequel les prix du pétrole s’établissent en moyenne entre 90 et 100 dollars le baril pendant un à deux trimestres.

Les premières indications suggèrent que la hausse des prix de l’énergie se répercute rapidement sur les prix à la consommation. En effet, l’inflation annuelle de l’indice des prix à la consommation (IPC) est passé de 3,0% en février à 3,3% en mars. De plus, les anticipations d’inflation à moyen terme ont légèrement augmenté. Nous avons donc revu à la hausse nos prévisions de l’IPC global pour 2026 de 0,8%, à 3,6%. Nous prévoyons que l’inflation sous-jacente terminera l’année à 2,8%.

Nous tablons désormais également sur une hausse des taux de 50 pb par la Banque d’Angleterre (BoE) en 2026. Ces hausses devraient intervenir plus tardivement que dans la zone euro, étant donné que la BoE s’était engagée dans un cycle de baisse avant le conflit au Moyen-Orient et que le taux directeur reste encore légèrement contraignant à 3,75%.

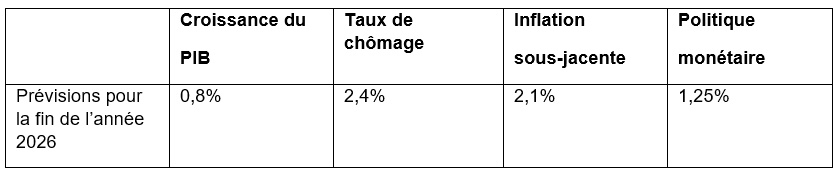

Prévisions des indicateurs économiques pour le Royaume-Uni

Remarques: La croissance du PIB est définie comme la variation annuelle du PIB réel (corrigé de l’inflation) de l’année de prévision par rapport à l’année précédente. Le taux de chômage est celui de décembre 2026. L’inflation sous-jacente correspond à la variation en glissement annuel de l’indice des prix à la consommation, hors prix volatils des denrées alimentaires, de l’énergie, de l’alcool et du tabac, en date de décembre 2026. La politique monétaire correspond au taux directeur de la Banque d’Angleterre en fin d’année.

Source: Vanguard.

Zone euro

La BCE devrait procéder à des «hausses de précaution» en 2026

À l’instar du Royaume-Uni, la zone euro est plus exposée au conflit au Moyen-Orient que les Etats-Unis et la Chine, puisqu’elle est importatrice nette d’énergie. La hausse des prix de l’énergie devrait ralentir la croissance et faire progresser l’inflation. Nos prévisions de croissance du PIB pour 2026 s’établissent à 0,8%, soit 0,4% en deçà de nos prévisions antérieures au conflit. En effet, nous prévoyons que la hausse des prix de l’énergie et le resserrement des conditions financières pèseront sur l’activité économique. Ces prévisions reposent sur un scénario dans lequel les prix du pétrole s’établissent en moyenne entre 90 et 100 dollars le baril pendant un à deux trimestres.

Les données indiquent que la hausse des prix de l’énergie se répercute sur les prix à la consommation et que les chaînes d’approvisionnement sont perturbées. Toutefois, l’ampleur des répercussions devrait être plus faible que lors du choc provoqué par la crise ukrainienne en 2022. En effet, la zone euro a abordé ce dernier choc avec une position relativement solide, caractérisée par une inflation globale proche de 2%, des anticipations d’inflation bien étayées et un marché du travail qui n’était pas particulièrement tendu.

Nous tablons désormais sur une hausse des taux de 50 pb par la BCE en 2026, la première augmentation pouvant intervenir dès le mois de juin. Nous considérons ces hausses comme des «hausses préventives». Le Conseil des gouverneurs a déclaré qu’il adopterait une approche de gestion des risques pour contrer les effets potentiels du choc au Moyen-Orient. Nous anticipons un retournement de politique et deux baisses en 2027 à mesure que le choc énergétique s’estompera.

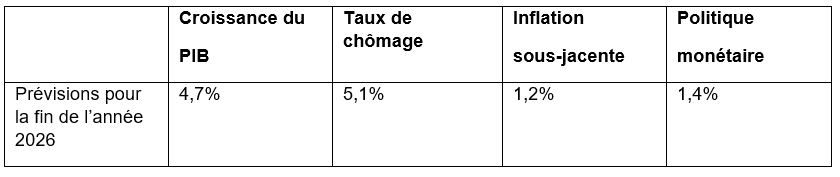

Prévisions des indicateurs économiques pour la zone euro

Remarques: La croissance du PIB est définie comme la variation annuelle du PIB réel (corrigé de l’inflation) de l’année de prévision par rapport à l’année précédente. Le taux de chômage est celui de décembre 2026. L’inflation sous-jacente correspond à la variation en glissement annuel des indices harmonisés des prix à la consommation, hors prix volatils de l’énergie, des produits alimentaires, de l’alcool et du tabac, en date de décembre 2026. La politique monétaire correspond au taux de facilité de dépôt de la Banque centrale européenne en fin d’année.

Source: Vanguard.

Japon

Une pause accommodante avec une tendance à la hausse des taux

Le conflit au Moyen-Orient constitue le principal frein à la croissance du Japon en raison de sa forte dépendance aux importations d’énergie. Ce frein devrait peser sur la dynamique de croissance des investissements fixes des entreprises et de la consommation des ménages. Bien que l’impact économique ne soit pas négligeable, il semble maîtrisable, grâce aux importantes réserves de pétrole du Japon, à l’amélioration de l’efficacité énergétique et à la résilience structurelle du pays. Les risques augmenteraient considérablement en cas d’affaiblissement de la demande mondiale ou de perturbations persistantes de l’offre.

Par ailleurs, les fondamentaux économiques justifiant un resserrement futur des taux d’intérêt subsistent. Les négociations salariales annuelles menées par les syndicats revêtent une importance particulière. En effet, elles devraient déboucher sur des hausses salariales moyennes supérieures à 5%. Cela renforce la conviction de la Banque du Japon que l’inflation est durable dans un contexte de marché du travail tendu.

Au-delà de cela, la croissance de l’IA et l’expansion budgétaire (sous forme de subventions énergétiques) devraient en partie compenser les freins à la croissance venant des difficultés énergétiques et ainsi soutenir la croissance tendancielle.

La hausse des coûts énergétiques est une arme à double tranchant. Elle alimente l’inflation mais pèse également sur la croissance réelle en raison de la détérioration des échanges commerciaux, ce qui suggère une pause de la banque centrale et permet aux outils budgétaires (par exemple, les subventions sur les carburants) d’absorber le choc – à moins que celui-ci ne perdure.

Prévisions des indicateurs économiques pour le Japon

Remarques: La croissance du PIB est définie comme la variation annuelle du PIB réel (corrigé de l’inflation) de l’année de prévision par rapport à l’année précédente. Le taux de chômage est celui de décembre 2026. L’inflation sous-jacente correspond à la variation en glissement annuel de l’indice des prix à la consommation, hors prix volatils des denrées alimentaires et de l’énergie, en date de décembre 2026. La politique monétaire correspond à l’objectif fixé par la Banque du Japon pour le taux au jour le jour en fin d’année.

Source: Vanguard.

Chine

Quand les vents contraires énergétiques rencontrent les retombées positives de l’IA

La croissance économique chinoise a largement dépassé les prévisions au premier trimestre, portée par la résilience des exportations, des mesures de soutien budgétaire concentrées en début d’année et des répercussions, jusqu’à présent limitées, du conflit au Moyen-Orient.

La Chine est mieux protégée, sans pour autant être à l’abri, contre le choc pétrolier. En effet, la hausse des prix de l’énergie continue de présenter des risques liés à la détérioration des échanges commerciaux et à la compression des marges en aval. Le gouvernement pourrait continuer à anticiper ses dépenses budgétaires et la Chine pourrait gagner des parts de marché à l’exportation dans certains secteurs. Mais ces facteurs ne compensent que partiellement le ralentissement de la demande mondiale et la détérioration des échanges commerciaux dans un contexte de hausse des coûts énergétiques.

Bien que les pressions déflationnistes se soient atténuées, principalement en raison de la hausse des prix de l’énergie, le choc pétrolier ne peut à lui seul relancer l’économie chinoise de manière durable sans une reprise sensible de la demande. Les entreprises absorbent la hausse des coûts des intrants et ne la répercutent pas en raison de la faiblesse de la demande intérieure.

Le début d’année 2026, plus solide que prévu, réduit l’urgence de nouvelles mesures de relance à court terme. L’accent devrait désormais être mis sur la mise en œuvre des politiques plutôt que sur des mesures d’urgence. Nous pensons que la Banque populaire de Chine devrait maintenir ses taux inchangés cette année et privilégier des outils structurels ciblés sur certains secteurs plutôt que de baisser ses taux directeurs.

Prévisions des indicateurs économiques pour la Chine

Remarques: La croissance du PIB est définie comme la variation annuelle du PIB réel (corrigé de l’inflation) de l’année de prévision par rapport à l’année précédente. Le taux de chômage est celui de décembre 2026. L’inflation sous-jacente correspond à la variation en glissement annuel de l’indice des prix à la consommation, hors prix volatils des denrées alimentaires et de l’énergie, en date de décembre 2026. La politique monétaire correspond au taux de prise en pension à sept jours de la Banque populaire de Chine en fin d’année.

Source: Vanguard.

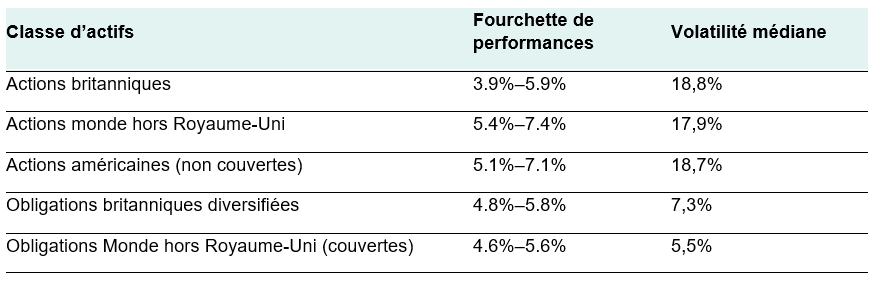

Perspectives de performances des différentes classes d’actifs

Nous avons actualisé nos prévisions de performances annualisées sur 10 ans pour les principales classes d’actifs grâce à la mise à jour du Vanguard Capital Markets Model® (VCMM), sur la base des données en date du 31 mars 2026.

Voici nos projections1 des performances nominales annualisées sur 10 ans, exprimées en devises locales pour les investisseurs locaux:

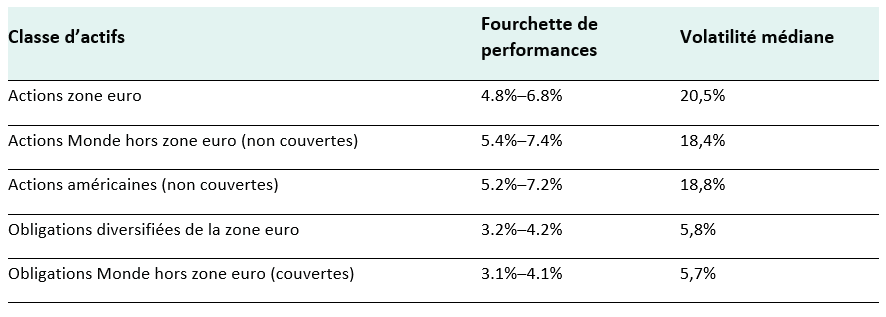

Royaume-Uni (Livre sterling)

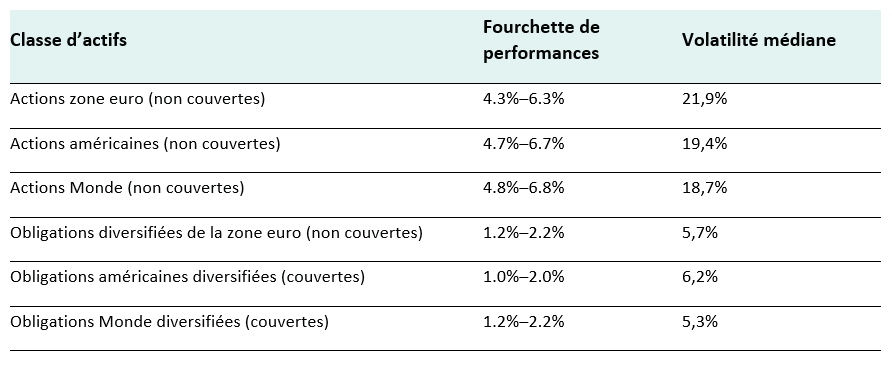

Zone euro (euro)

Suisse (Franc Suisse)

1Ces chiffres s'appuient sur une fourchette de 2 points autour du 50e centile de la distribution des performances pour les actions et sur une fourchette de 1 point autour du 50e centile pour les obligations.

IMPORTANT

The projections or other information generated by the Vanguard Capital Markets Model® regarding the likelihood of various investment outcomes are hypothetical in nature, do not reflect actual investment results, and are not guarantees of future results. VCMM results will vary with each use and over time. The VCMM projections are based on a statistical analysis of historical data. Future returns may behave differently from the historical patterns captured in the VCMM. More important, the VCMM may be underestimating extreme negative scenarios unobserved in the historical period on which the model estimation is based.

The Vanguard Capital Markets Model® is a proprietary financial simulation tool developed and maintained by Vanguard’s primary investment research and advice teams. The model forecasts distributions of future returns for a wide array of broad asset classes. Those asset classes include US and international equity markets, several maturities of the U.S. Treasury and corporate fixed income markets, international fixed income markets, US money markets, commodities, and certain alternative investment strategies. The theoretical and empirical foundation for the Vanguard Capital Markets Model is that the returns of various asset classes reflect the compensation investors require for bearing different types of systematic risk (beta). At the core of the model are estimates of the dynamic statistical relationship between risk factors and asset returns, obtained from statistical analysis based on available monthly financial and economic data from as early as 1960. Using a system of estimated equations, the model then applies a Monte Carlo simulation method to project the estimated interrelationships among risk factors and asset classes as well as uncertainty and randomness over time. The model generates a large set of simulated outcomes for each asset class over several time horizons. Forecasts are obtained by computing measures of central tendency in these simulations. Results produced by the tool will vary with each use and over time.

The primary value of the VCMM is in its application to analysing potential client portfolios. VCMM asset-class forecasts—comprising distributions of expected returns, volatilities, and correlations—are key to the evaluation of potential downside risks, various risk–return trade-offs, and the diversification benefits of various asset classes. Although central tendencies are generated in any return distribution, Vanguard stresses that focusing on the full range of potential outcomes for the assets considered, such as the data presented in this paper, is the most effective way to use VCMM output.

The VCMM seeks to represent the uncertainty in the forecast by generating a wide range of potential outcomes. It is important to recognise that the VCMM does not impose “normality” on the return distributions, but rather is influenced by the so-called fat tails and skewness in the empirical distribution of modelled asset-class returns. Within the range of outcomes, individual experiences can be quite different, underscoring the varied nature of potential future paths. Indeed, this is a key reason why we approach asset-return outlooks in a distributional framework.

Investment risk information

The value of investments, and the income from them, may fall or rise and investors may get back less than they invested.

Important information

For professional investors only (as defined under the MiFID II Directive) investing for their own account (including management companies (fund of funds) and professional clients investing on behalf of their discretionary clients). In Switzerland for professional investors only. Not to be distributed to the public.

The information contained herein is not to be regarded as an offer to buy or sell or the solicitation of any offer to buy or sell securities in any jurisdiction where such an offer or solicitation is against the law, or to anyone to whom it is unlawful to make such an offer or solicitation, or if the person making the offer or solicitation is not qualified to do so. The information does not constitute legal, tax, or investment advice. You must not, therefore, rely on it when making any investment decisions.

The information contained herein is for educational purposes only and is not a recommendation or solicitation to buy or sell investments.

Issued in Switzerland by Vanguard Investments Switzerland GmbH.

© 2026 Vanguard Investments Switzerland GmbH. All rights reserved.