Le secteur de la santé est bien placé pour tirer parti du vieillissement de la population des principales économies mondiales. Nos gérants Andy Acker, Dan Lyons, Jonathan Coleman et Brian Demain expliquent comment, selon eux, les investisseurs peuvent tirer le meilleur parti de cette mégatendance du secteur.

La population des grandes économies vieillissant rapidement, la demande de soins de santé devrait augmenter à un rythme soutenu au cours des prochaines décennies. D’ici 2050, une personne sur six dans le monde aura au moins 65 ans, une tranche d’âge qui dépense généralement trois fois plus pour les services médicaux que les jeunes générations et une tendance qui contraste avec les autres catégories de consommation qui ont tendance à diminuer avec l’âge.1

Si le secteur de la santé dans son ensemble pourrait bénéficier du vieillissement de la population, certaines des plus grandes opportunités de croissance devraient provenir des innovations qui ciblent les maladies liées à l’âge (c'est-à-dire la maladie d’Alzheimer, les maladies cardiovasculaires, le cancer et l’orthopédie). À notre avis, le fait de privilégier ces domaines de croissance – et les petites et moyennes entreprises qui sont à l’origine de l’innovation dans chacun d’eux – pourrait aider les investisseurs à tirer le meilleur parti de cet avantage démographique dans le secteur de la santé.

Un marché potentiel en pleine expansion

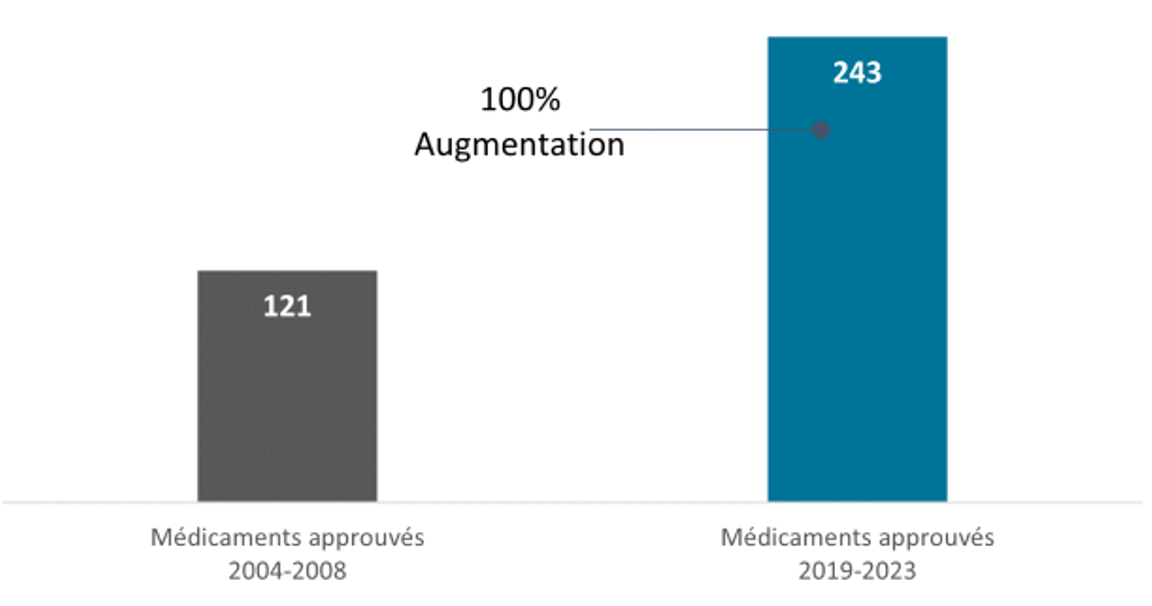

Le vieillissement de la population survient à un moment où un environnement réglementaire accommodant et une meilleure compréhension de la biologie des maladies entraînent une explosion des avancées thérapeutiques. Au cours des deux dernières décennies, le nombre de médicaments approuvés par la Food and Drug Administration (FDA) aux Etats-Unis a augmenté de 100%, avec un nombre record de 73 nouveaux médicaments autorisés en 2023 (illustration ci-dessous). Ces thérapies incluent le premier médicament modificateur de la maladie d’Alzheimer et les premiers vaccins destinés à prévenir le virus respiratoire syncytial (VRS) chez les personnes de 60 ans et plus, une maladie qui peut être particulièrement dangereuse pour les personnes âgées (ainsi que pour les nourrissons).

L’accélération de l’innovation en médecine.

Médicaments approuvés par la FDA.

Source: FDA, au 31 décembre 2023.

Nombre de ces médicaments ont été développés par des entreprises de petite et moyenne capitalisation. En fait, les entreprises biopharmaceutiques «naissantes» sont aujourd’hui responsables de 65% des molécules en cours de recherche et développement (R&D), contre environ un tiers en 2001. Et au cours de la dernière décennie, le nombre de produits soumis à une approbation réglementaire par le secteur biopharmaceutique naissant a été multiplié par quatre.2

Une tendance similaire se manifeste dans les dispositifs médicaux, les outils pour les sciences de la vie et la fabrication de médicaments. Dans ces secteurs, les petites entreprises investissent de manière agressive dans la R&D grâce à des marges brutes élevées et à une accélération des taux d’innovation. À ce titre, ces entreprises sont à l’origine de certaines des plus grandes avancées de ces dernières années, notamment le séquençage génomique de nouvelle génération, le diagnostic radiopharmaceutique, la chirurgie robotique, les ondes de choc à haute énergie qui détruisent les vaisseaux sanguins obstrués et les nouvelles méthodes de traitement du glaucome. Ou elles fournissent les outils avancés et les capacités de fabrication nécessaires au développement et à la commercialisation de médicaments complexes.

Innovation + vieillissement = opportunités de croissance

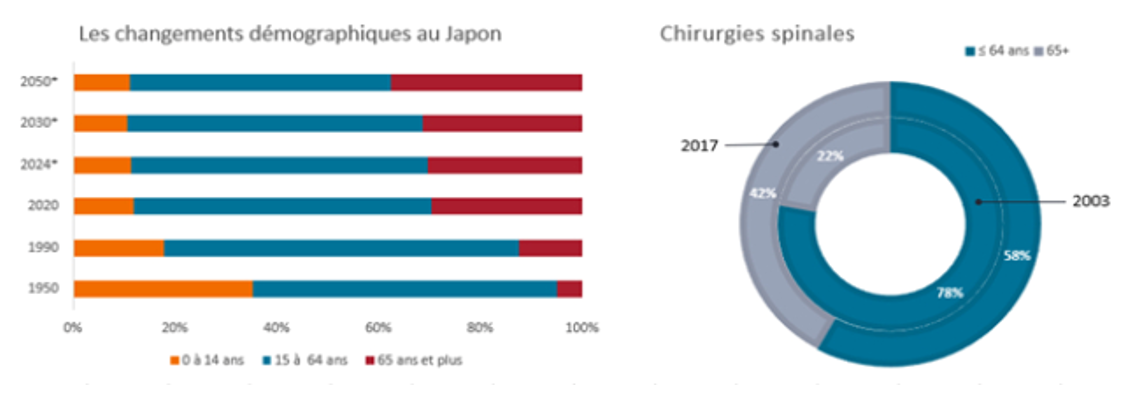

Cette combinaison d’innovation et de vieillissement de la population crée une boucle de rétroaction favorable à la croissance. Par exemple, à mesure que les techniques chirurgicales se sont améliorées grâce à la robotique et à d’autres appareils, les résultats ont progressé, incitant de plus en plus de patients à opter pour la chirurgie à un moment où le nombre de patients nécessitant une intervention chirurgicale ne cesse de croître. Au Japon, une société extrêmement vieillissante, où environ 30% de la population est âgée de 65 ans et plus et où une personne sur dix a au moins 80 ans, le nombre de chirurgies de la colonne vertébrale a plus que doublé depuis 2003, les personnes âgées représentant un pourcentage plus élevé des interventions (illustration ci-dessous).3

Le vieillissement de la population japonaise stimule la demande de services médicaux.

Source: Commission économique et sociale pour l’Asie et le Pacifique, 2022.

Des opportunités de croissance similaires existent dans le domaine des nouveaux médicaments. Pensez à la maladie d’Alzheimer: plus de 55 millions de personnes dans le monde sont atteintes de démence, et près de dix millions de nouveaux cas sont diagnostiqués chaque année.4

La maladie d’Alzheimer est le type de démence le plus courant et, depuis des décennies, aucun nouveau traitement n’a été mis à la disposition des patients. Cela a changé en 2023 lorsque la FDA a accordé l’approbation complète au Leqembi, le premier médicament destiné à ralentir la progression du déclin cognitif. Un deuxième médicament devrait être lancé cette année, et nous avons bon espoir que de nouvelles innovations soient apportées dans ce domaine, car les entreprises et les autorités de tutelle constatent l’augmentation des besoins médicaux non satisfaits.

Ces médicaments et d’autres thérapies avancées prennent de plus en plus la forme de produits biologiques, c’est-à-dire de grosses molécules produites à l’aide d’un système vivant, tel qu’un micro-organisme ou une cellule animale. Étant donné la difficulté de fabriquer ces médicaments selon des normes constamment élevées, les sociétés biopharmaceutiques font appel à des organisations de développement et de fabrication sous contrat (CDMO), des sociétés tierces qui soutiennent les sociétés biopharmaceutiques à tous les stades du développement et de la fabrication des médicaments. Le secteur des CDMO devrait connaître une croissance de plus de 7% par an d’ici la fin de la décennie, en grande partie grâce à la demande des petites et moyennes capitalisations biopharmaceutiques, qui n’ont souvent pas les capacités de fabrication de leurs concurrents plus importants.5

Minimiser le risque baissier

Ces taux de croissance peuvent se traduire par des performances élevées pour les investisseurs, mais la difficulté inhérente au développement et à la commercialisation de nouveaux traitements est qu’ils comportent également des risques importants. Dans le domaine de la biotechnologie, par exemple, 90% des molécules qui font l’objet d’essais cliniques sur des humains ne seront jamais mises sur le marché.6

Parmi les thérapies qui sont lancées, d’après notre expérience, les analystes de Wall Street sous-estiment ou surestiment les opportunités de marché d’un médicament dans 90% des cas. En outre, les entreprises sont soumises aux caprices de la législation et dépendent d’un financement pour leurs activités de R&D.

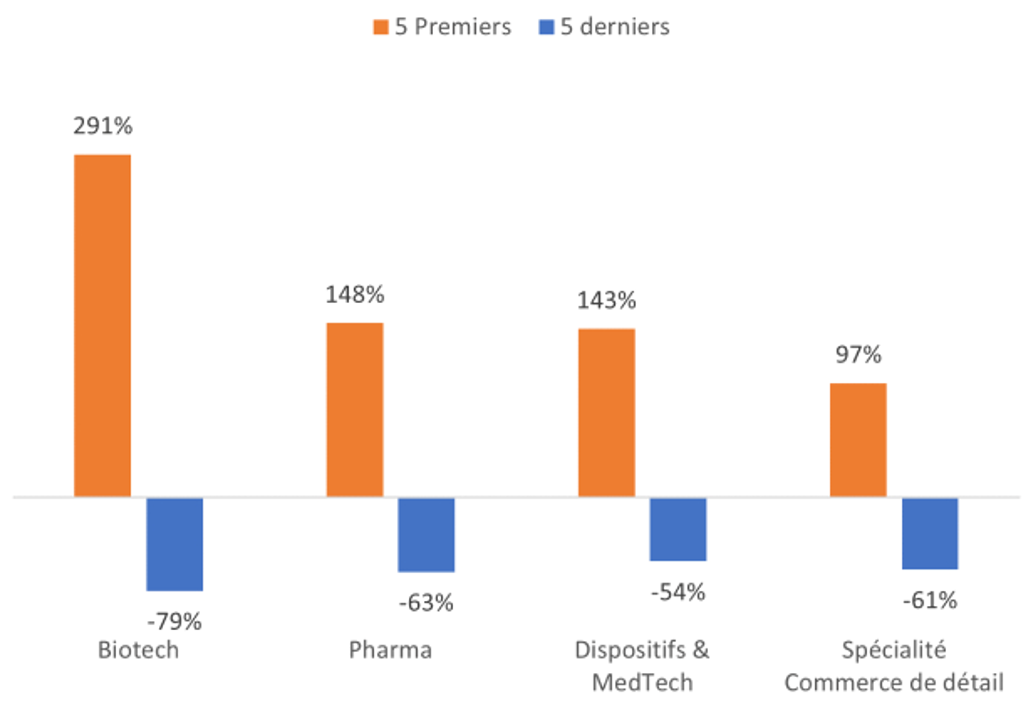

Les investisseurs pourraient donc bénéficier d’une approche plus active en matière d’investissement dans les soins de santé des petites et moyennes capitalisations. Comprendre à la fois les opportunités scientifiques et commerciales des nouveaux produits pourrait contribuer à réduire la grande disparité des rendements boursiers que le secteur a toujours connue (illustration ci-dessous). Cela pourrait également aider les investisseurs à s’accommoder du bruit de marché à court terme.

Les soins de santé présentent la plus grande disparité entre les gagnants et les perdants.

Performance moyenne sur dix ans des cinq actions les plus et les moins performantes.

Source: Indice Wilshire 5000, de 2014 à 2023. Sur la base d’une analyse sur une période de 10 ans. Le Wilshire 5000 est un indice pondéré en fonction de la capitalisation boursière qui vise à représenter l’ensemble du marché boursier américain.

À titre d’exemple, lorsque la loi américaine sur la réduction de l’inflation (IRA) a été adoptée en 2022, les marchés craignaient que cette loi, qui autorisait pour la première fois des négociations des prix de certains médicaments vendus aux personnes âgées, ne nuise aux revenus du secteur biopharmaceutique. Mais une étude plus approfondie aurait également pris en compte ses dispositions favorables au secteur, notamment un délai de grâce de treize ans pour les produits biologiques (à peu près au moment où la plupart des médicaments perdent leur protection par brevet de toute façon) et un plafonnement des dépenses personnelles pour les médicaments, afin que les personnes âgées puissent plus facilement se permettre de régler leurs médicaments. Résultat: bien que l’IRA ait probablement des conséquences négatives pour certaines entreprises, dans l’ensemble, la loi devrait coûter à l’industrie biopharmaceutique mondiale moins de 200 milliards de dollars de chiffre d’affaires total sur 10 ans, soit moins de 2% des ventes.7

Les valorisations pourraient offrir un potentiel haussier supplémentaire

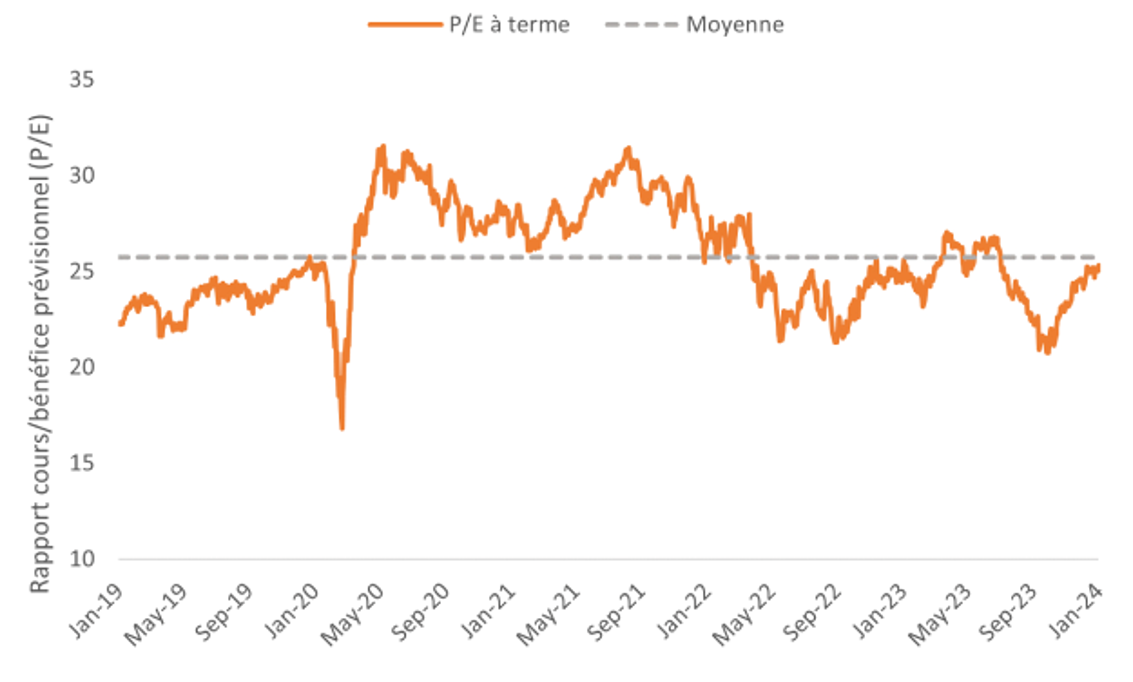

Ces périodes de volatilité à court terme peuvent créer des opportunités de profiter de l’avantage démographique du secteur de la santé à des valorisations attrayantes. En 2023, les petites et moyennes capitalisations du secteur biotechnologique, des dispositifs médicaux et des outils ont été accablées par la hausse des taux d’intérêt et les distorsions de marché provoquées par la COVID-19. À leur tour, de nombreuses valorisations semblent désormais attrayantes par rapport à l’ensemble du marché et aux moyennes du secteur à long terme.

Les valorisations des actions des dispositifs médicaux semblent attrayantes.

Ratios cours/bénéfices prévisionnels de l’indice S&P® Indice Composite 1500 Healthcare Equipment Industry.

Source: Bloomberg, du 31 janvier 2019 au 31 janvier 2024. PER basés sur des estimations de bénéfices sur 12 mois. L’indice S&P Composite 1500 Health Care Equipment (sous-secteur) comprend les entreprises entrant dans la composition du S&P Composite 1500 qui sont classées comme membres du sous-secteur GICS® des équipements de santé.

De faibles valorisations et des pipelines prometteurs ont attiré l’attention des sociétés biopharmaceutiques de grande capitalisation. Ces entreprises seront confrontées à une baisse de leurs revenus dans les années à venir, car de nombreux produits à succès perdront leur protection par brevet. Il est donc essentiel pour ces grandes entreprises de reconstituer leurs pipelines.

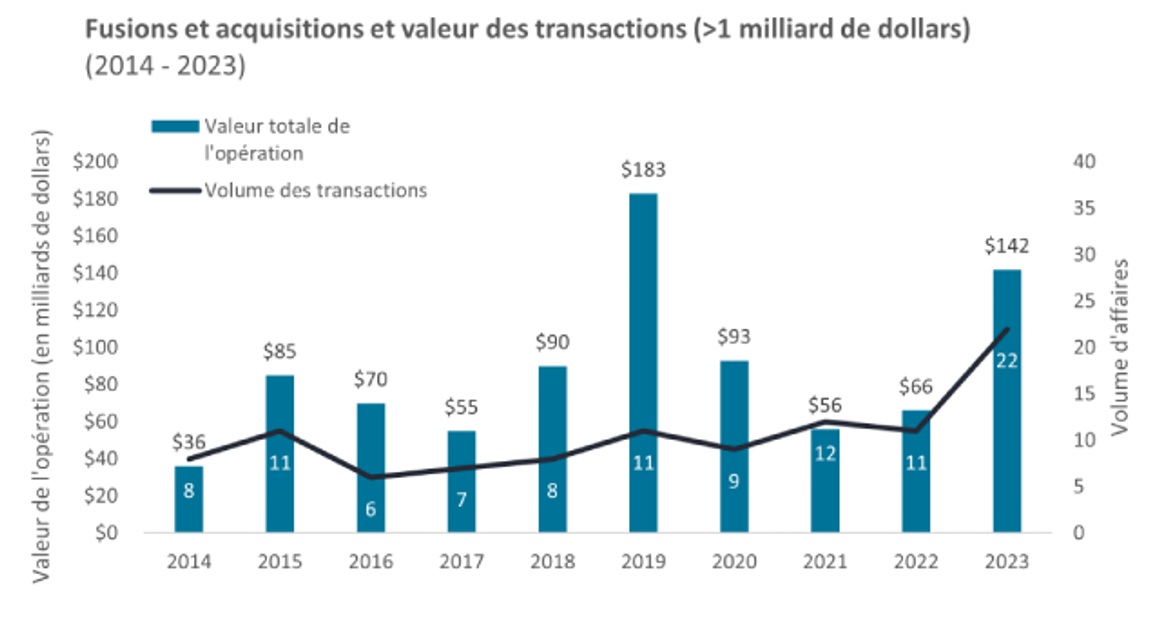

Il n’est pas surprenant que ces derniers mois, nous ayons assisté à une accélération des activités de fusion et acquisition dans le secteur, de nombreuses entreprises ayant été rachetées moyennant des primes significatives. Rien qu’au quatrième trimestre 2023, neuf opérations dans le secteur des biotechnologies d’une valeur d’un milliard de dollars ou plus ont été annoncées, soit près de la moitié du total de l’année (illustration ci-dessous). Et en février, Novo Nordisk a annoncé son intention d’acquérir Catalent, un CDMO mondial, pour 16,5 milliards de dollars afin de l’aider à fabriquer le Wegovy, le célèbre médicament amaigrissant GLP-1.

Hausse du nombre et du montant des fusions-acquisitions dans la biotechnologie.

Ces chiffres reflètent les opérations de fusion et acquisition dans le secteur des biotechnologies et dont la valeur est supérieure à un milliard de dollars.

Source: TD Cowen au 31 décembre 2023.

À plus long terme, l’appétit pour l’innovation médicale ne fera que se renforcer. À mesure que les taux de fécondité chutent et que l’espérance de vie augmente aux Etats-Unis, en Europe, au Japon, en Chine et dans d’autres économies, le pourcentage de personnes âgées continuera d’augmenter. L’augmentation de la longévité pourrait entraîner de nouveaux obstacles médicaux et de nouvelles opportunités de marché pour les entreprises de santé innovantes qui cherchent à relever ces défis. Les investisseurs doivent se tenir prêts.

1Population: Nations Unies, décembre 2019. Dépenses de santé : JAMA Network, «Comparison of Health Care Spending by Age in 8 High-Income Countries», 6 août 2020. Les données reflètent les chiffres de 2015 pour l’Australie, le Canada, l’Allemagne, le Japon, les Pays-Bas, la Suisse, le Royaume-Uni et les Etats-Unis.

2«Emerging Biopharma’s Contribution to Innovation», IQVIA, 31 juin 2022. Données au 31 décembre 2021.

3«Trends in the numbers of spine surgeries and spine surgeons over the past 15 years», Kazuyoshi Kobayashi, et al., Nagoya Journal of Medical Science, février 2022.

4Organisation mondiale de la santé, au 15 mars 2023.

5«The Growing CDMO Market: 5 Trends Shaping the Industry», ICQ, 9 mars 2023.

6«Why 90% of clinical drug development fails and how to improve it??» Duxin Sun, Et. al, Elsevier, juillet 2022.

7Estimation de coûts du Congressional Budget Office, au 15 juillet 2022.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Information importante

Les points de vue présentés s’entendent à la date de publication. Ils sont uniquement destinés à des fins d’information et ne doivent pas être utilisés ou interprétés comme un conseil fiscal, juridique ou d’investissement ou une offre de vente, une sollicitation d’une offre d’achat ou encore une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur du marché. Aucune des informations contenues dans ce document n’est réputée constituer une disposition directe ou indirecte de services de gestion d’investissement spécifiques à l’une des exigences des clients. Les opinions et les exemples constituent une illustration des thèmes généraux et n’indiquent pas une intention de négociation, peuvent être modifié(e)s à tout moment et peuvent ne pas refléter les opinions des autres collaborateurs de la société. Le présent document n’est pas destiné à indiquer ou impliquer que l’une des illustrations/l’un des exemples mentionné(e)s est actuellement, ou a été par le passé, détenu(e) au sein de l’un des portefeuilles. Aucune des prévisions ne sont garanties et nous ne garantissons pas que les informations fournies soient exhaustives ou opportunes, ni n’émettons aucune garantie à l’égard des résultats obtenus suite à leur utilisation. Janus Henderson Investors est la source des données, sauf indication contraire, et a des raisons suffisantes de croire que les informations et les données provenant de tiers qu’il utilise sont fiables. Les performances passées ne préjugent pas des résultats futurs. Investir comprend des risques, dont une éventuelle perte de capital et une fluctuation de valeur.

Tous les produits ou services ne sont pas disponibles dans toutes les juridictions. Ce document ou les informations qu’il contient peuvent faire l’objet de restrictions légales, ne peuvent être reproduits ou mentionnés sans autorisation écrite expresse ou utilisés dans toute juridiction ou circonstance où leur utilisation serait illégale. Janus Henderson n’est pas responsable de la distribution illégale de ce document à des tiers, dans son intégralité ou en partie. Le contenu de ce document n’a pas été approuvé ou avalisé par l’un des organismes de réglementation.

Janus Henderson Investors est le nom sous lequel les produits et services d’investissement sont fournis par les entités identifiées dans les juridictions suivantes: (a) en Europe, par Janus Henderson Investors International Limited (immatriculée sous le numéro 3594615), Janus Henderson Investors UK Limited (906355), Janus Henderson Fund Management UK Limited (2678531), - (toutes inscrites et immatriculées en Angleterre et au Pays de Galles, dont le siège social est sis 201 Bishopsgate, Londres EC2M 3AE, et réglementées par la Financial Conduct Authority) et Janus Henderson Investors Europe S.A. (B22848, sise 2 Rue de Bitbourg, L-1273, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier);

Janus Henderson est une marque déposée de Janus Henderson Group plc ou de l'une de ses filiales. © Janus Henderson Group plc.