Les corrélations entre les actions et les obligations, pierre angulaire du portefeuille traditionnel 60/40, sont devenues positives au milieu de 2022 en raison d’une inflation élevée résultant de facteurs liés à la pandémie. Depuis lors, les banques centrales mondiales se sont lancées dans une campagne de politique monétaire agressive pour faire baisser l’inflation – et après plusieurs mois d’attentisme, nous commençons à voir l’inflation être maîtrisée, la Réserve fédérale américaine ayant confirmé sa position accomodante à Jackson Hole. L’inflation n’a certes pas encore atteint les niveaux visés, mais elle a parcouru un long chemin depuis son pic.

Alors, qu’en est-il? Les obligations vont-elles recommencer à jouer un rôle de diversification dans les portefeuilles multi-actifs? Nous commençons à voir des signes sur les corrélations à court et à long terme.

Corrélations à court terme

Lorsque les marchés se sont repliés début août (en raison de la hausse des taux de la Banque du Japon, qui a provoqué un dénouement des opérations de portage sur le yen, également aggravé par le ralentissement du marché de l’emploi aux Etats-Unis), les marchés des actions ont été malmenés (le S&P 500 a chuté de -6% entre le 31 juillet et le 5 août). Toutefois, au cours de la même période, les rendements obligataires ont baissé (l’indice du Trésor américain a augmenté de 2,2%), ce qui a permis d’atténuer les pertes des portefeuilles 60/40. Les corrélations négatives à court terme font-elles leur retour?

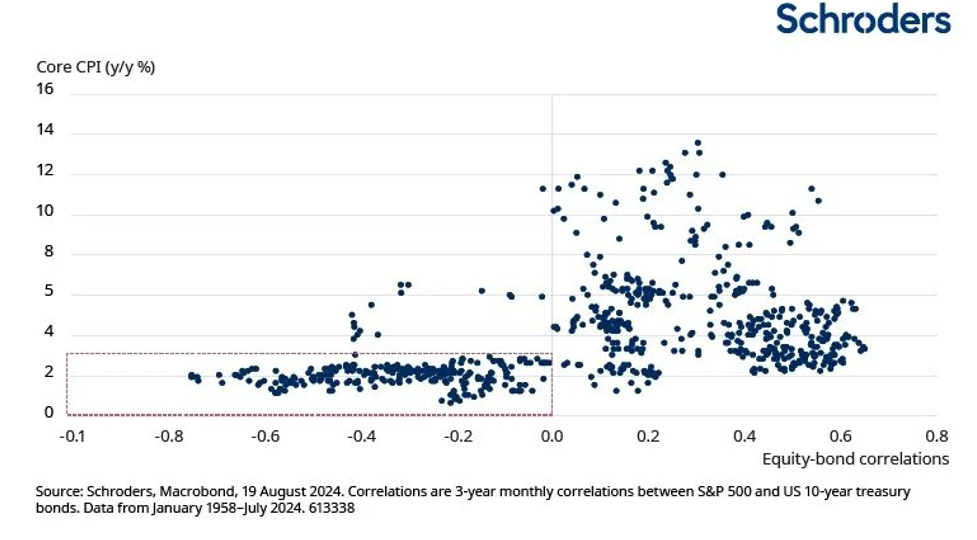

Corrélations à long terme

Comme nous l’avons dit précédemment, l’inflation - l’un des moteurs de la corrélation entre les actions et les obligations - se ralentit lentement mais sûrement. L’IPC global pour juillet a surpris par une baisse de 0,1% en glissement annuel, tandis que l’IPC de base était conforme au consensus, à 3,2% en glissement annuel. C’est de bon augure pour la lutte contre l’inflation. Historiquement, les corrélations à long terme ont tendance à être négatives lorsque l’IPC de base est inférieur à 2,5% en glissement annuel. Si l’inflation continue de baisser, les corrélations à long terme pourraient redevenir négatives.

Conclusion

Si la corrélation négative entre les actions et les obligations des deux dernières décennies, avant la pandémie, se rétablit, le rôle des obligations redeviendra celui d’un instrument de diversification. Des perspectives économiques stables, ainsi qu’un rééquilibrage de l’arbitrage entre croissance et inflation, pourraient favoriser cette évolution.

Toutefois, dans certains scénarios, les corrélations entre les actions et les obligations pourraient rester positives même si l’inflation n’est plus la principale préoccupation. Par exemple, les investisseurs pourraient être déçus par le rythme de la normalisation économique, ou les déficits budgétaires pourraient susciter des inquiétudes croissantes. Dans un tel scénario, les investisseurs devront réévaluer en profondeur le rôle des obligations au sein de leurs portefeuilles. Des corrélations positives entre les actions et les obligations peuvent mettre à mal les stratégies de diversification traditionnelles, ce qui nécessitera une réévaluation de l’allocation d’actifs pour obtenir les rendements ajustés au risque souhaités.

La mise en place d’une allocation d’actifs dynamique et l’exploration d’autres instruments de couverture pourraient également s’avérer essentielles pour naviguer dans cet environnement.