%20(003).jpg)

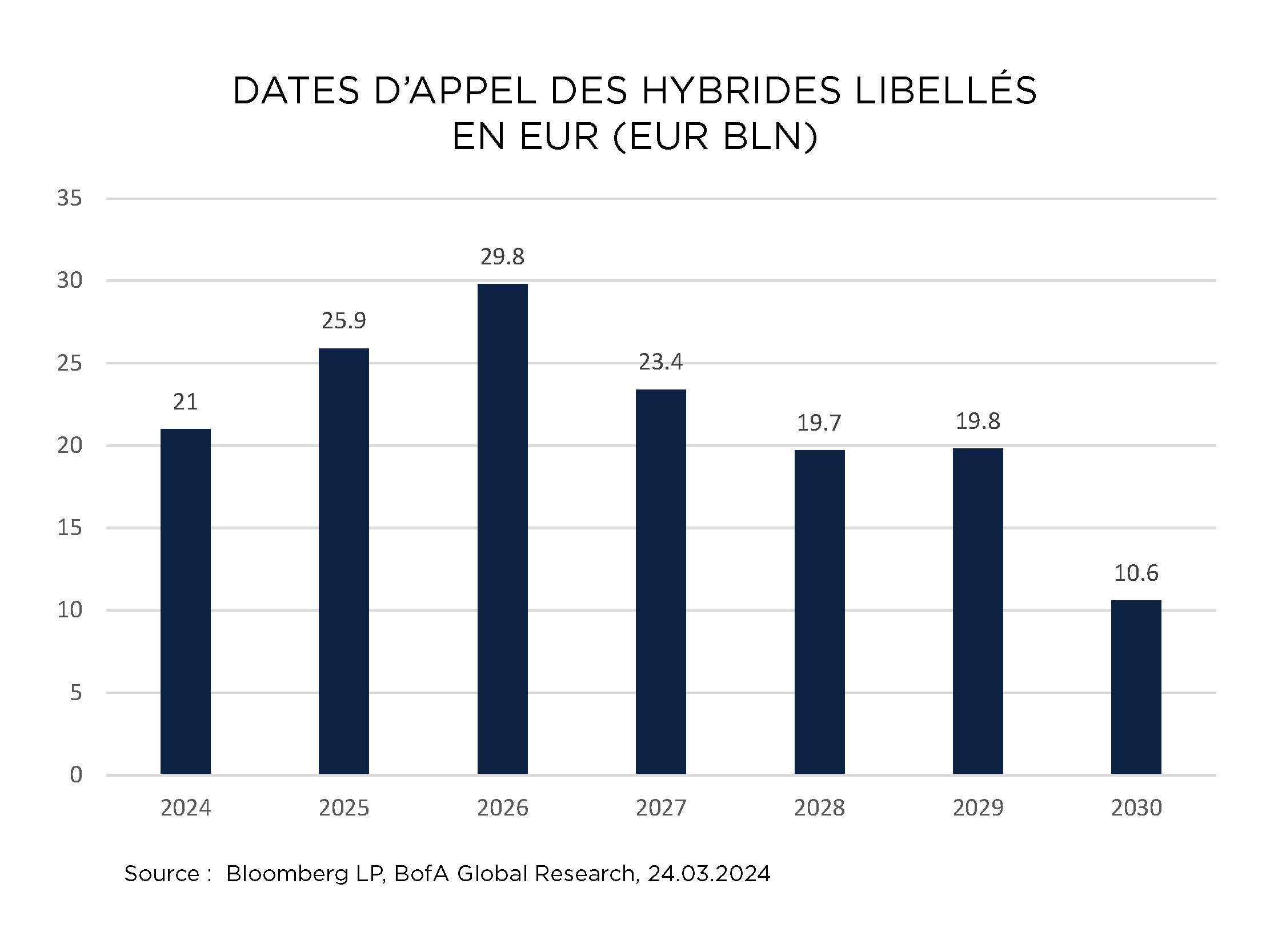

Après deux années d’émission nette négative, un fort regain d’activité est attendu sur le marché primaire des obligations d’entreprises hybrides1. Du fait des importants volumes de remboursements anticipés pour les trois prochaines années (cf. graphique), les émetteurs vont devoir emprunter pour refinancer leurs obligations. Pour la seule année 2024, c’est 21 milliards d’euros de calls2 qui sont prévus soit un peu plus de 10% de la classe d’actifs.

Doit-on dès lors s’attendre à ce que le risque d’extension3 augmente?

Cinq mois écoulés en 2024, un bilan positif

Depuis la fin de l’année dernière, les investisseurs anticipent que le cycle de resserrement monétaire commencé en 2022 touche à sa fin. Si le calendrier de baisse de taux est encore incertain, la probabilité de nouvelles hausses de taux a fortement diminué. En conséquence, la demande pour le rendement obligataire a rebondi en 2024. Les marchés de capitaux sont très porteurs selon nous et les flux entrants sur le segment obligataire sont positifs. Les sociétés ont su profiter de ces conditions très favorables. Ainsi, à fin avril, ce sont plus de 7 milliards d’euros de nouvelles obligations hybrides qui ont pu être émis. Certains émetteurs comme Orange ont même commencé à préfinancer des obligations avec des calls en 2025 et 2026. Faits notables, les livres d’ordres ont été invariablement plusieurs fois sursouscrits, signe d’une très forte demande. Par ailleurs, les taux d’emprunt des nouvelles obligations ont été fixés sans prime4 sur les anciennes. Parfois même, ces primes de nouvelle émission ont été négatives, ce qui témoigne d’un très fort appétit.

En parallèle, certains émetteurs ont choisi de rembourser de manière anticipée leurs obligations sans les refinancer. Holcim a par exemple décidé de se retirer du marché des hybrides n’en ayant plus besoin pour soutenir sa notation de crédit tandis que Total et OMV ont utilisé la flexibilité offerte par la méthodologie Standard and Poor’s. Cette dernière permet de rembourser annuellement jusqu’à 10% du stock d’obligations hybrides d’un émetteur sans les remplacer et sans perdre le traitement comptable à 50% en capital pour les instruments restant. Au total, ce sont 2,5 milliards d’euros supplémentaires qui ont ainsi été remboursés à la première date prévue.

Immobilier, une sortie d’impasse se dessine

Dans le secteur immobilier enfin, les bonnes nouvelles se sont succédées. Si ce segment ne représente que 6% de l’univers5, il concentre la plus grande partie des inquiétudes des investisseurs et est donc particulièrement scruté. Akelius, une compagnie suédoise active dans l’immobilier en Europe et en Amérique du nord, a procédé à une augmentation de capital pour racheter partiellement une obligation hybride avec une date de remboursement anticipé en 2026. Balder a suivi le même chemin et a pu racheter avec succès quasiment 40% d’une émission avec une option de remboursement en 2026.

Dans un autre registre, nous avons assisté en avril à la première offre d’échange depuis celle lancée par Unibail en 2023. Aroundtown et sa filiale Grand City ont proposé à leurs créanciers d’échanger leurs obligations perpétuelles6 existantes contre des nouvelles émissions avec des coupons plus élevés et des dates de remboursement à cinq ans. Cela permet à l’émetteur de conserver le traitement en capital sur son stock d’obligations hybrides et ainsi de solidifier sa notation Investment grade7. Nous pensons qu’il s’agit d’une solution gagnant-gagnant qui permet de s’affranchir de la binarité «call ou non-call» pour les émetteurs n’ayant temporairement pas les moyens d’émettre de nouveaux instruments à des conditions favorables. 74% des obligations ont été présentées à l’échange ce qui montre que la proposition a été favorablement accueillie par les créanciers des deux sociétés8. Comme un pied de nez, rappelons qu’en 2022, Aroundtown avait choqué le marché en décidant pour la première fois de ne pas rembourser une obligation à la première date de call. Nous ne pouvons que saluer l’adoption d’une politique plus favorable aux créanciers.

Ce type d’échange se profile comme un nouvel outil et nous nous attendons à voir d’autres émetteurs en faire usage dans le futur.

En conclusion, les situations de non-calls devraient se limiter à des situations idiosyncratiques. La prime de risque d’extension continuera donc à se résorber ce qui est, selon nous, un élément de soutien pour la performance des obligations corporate hybrides pour les douze prochains mois.

1Les obligations hybrides sont des obligations subordonnées de sociétés non financières qui partagent certaines caractéristiques avec les actions.

2Une obligation avec call est une obligation offrant la possibilité à l’émetteur de rembourser l’emprunt avant l’échéance, à une date fixée à l’avance.

3Le risque d’extension est la possibilité que les emprunteurs reportent les remboursements anticipés en raison des conditions du marché.

4Prime: On dit d’un titre qu’il bénéficie d’une prime lorsque le marché accepte de payer plus cher par rapport à d’autres titres.

5Source: ICE index, 30.04.2024

6Les obligations perpétuelles sont des obligations sans échéance assorties d’un call. Cela signifie que l’émetteur se réserve le droit, à un moment déterminé à l’émission, de mettre fin à l’emprunt et de rembourser le détenteur de l’obligation à un prix fixé d’avance.

7Les titres Investment grade correspondent aux obligations émises par les emprunteurs dont la notation va de AAA à BBB- par les agences de notation, selon l’échelle de Standard & Poor’s.

8Source: Aroundtown.

AVERTISSEMENT

Ceci est une communication publicitaire.

Juin 2024. Les informations et opinions sur les sociétés contenues dans ce rapport ont été préparées par Edmond de Rothschild. Bien que les informations contenues dans ce rapport soient considérées comme fiables et aient été obtenues uniquement à partir de sources publiques considérées comme fiables, y compris, mais sans s’y limiter, les rapports des sociétés, Edmond de Rothschild ne fait aucune déclaration quant à leur exactitude ou leur exhaustivité. Le présent support est émis par le groupe Edmond de Rothschild. Il n’a pas de valeur contractuelle, il est conçu exclusivement à des fins d’information. Ce support ne peut être communiqué aux personnes situées dans les juridictions dans lesquelles il serait constitutif d’une recommandation, d’une offre de produits ou de services ou d’une sollicitation et dont la communication pourrait, de ce fait, contrevenir aux dispositions légales et réglementaires applicables. Ce support n’a pas été revu ou approuvé par un régulateur d’une quelconque juridiction. Les données chiffrées, commentaires, opinions et/ou analyses figurant dans ce support reflètent le sentiment du groupe Edmond de Rothschild quant à l’évolution des marchés compte tenu de son expertise, des analyses économiques et des informations en sa possession à la date d’élaboration de ce support et sont susceptibles d’évoluer à tout moment sans préavis. Ils peuvent ne plus être exacts ou pertinents au moment où il en est pris connaissance, notamment eu égard à la date d’élaboration de ce support ou encore en raison de l’évolution des marchés. Les informations sur les valeurs ne sauraient être assimilées à une opinion du groupe Edmond de Rothschild sur l’évolution prévisible desdites valeurs et, le cas échéant, sur l’évolution prévisible du prix des instruments financiers qu’elles émettent. Ces informations ne sont pas assimilables à des recommandations d’acheter ou de vendre ces valeurs. La composition du portefeuille est susceptible d’évoluer dans le temps. Ce support a vocation uniquement à fournir des informations générales et préliminaires aux personnes qui le consultent et ne saurait notamment servir de base à une quelconque décision d’investissement, de désinvestissement ou de conservation. En aucun cas, la responsabilité du groupe Edmond de Rothschild ne saurait être engagée par une décision d’investissement, de désinvestissement ou de conservation prise sur la base desdits commentaires et analyses. Le groupe Edmond de Rothschild recommande dès lors à chaque investisseur de se procurer les différents descriptifs réglementaires de chaque produit financier avant tout investissement, pour analyser les risques qui sont associés et forger sa propre opinion indépendamment du groupe Edmond de Rothschild. Il est recommandé d’obtenir des conseils indépendants de professionnels spécialisés avant de conclure une éventuelle transaction basée sur des informations mentionnées dans ce support cela afin de s’assurer notamment de l’adéquation de cet investissement à sa situation financière et fiscale. Les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps et peuvent être indépendamment affectées par l’évolution des taux de change. Source d’informations : à défaut d’indication contraire, les sources utilisées dans le présent support sont celles du groupe Edmond de Rothschild.

Le présent support ainsi que son contenu ne peuvent être reproduits ni utilisés en tout ou partie sans l’autorisation du groupe Edmond de Rothschild. Copyright © groupe Edmond de Rothschild – Tous droits réservés.