Après qu’une vague d’Etats souverains des marchés émergents (EM) ont fait défaut sur leur dette pendant la pandémie de grippe aviaire, plusieurs émetteurs reviennent sur le marché avec une nouvelle série d’obligations restructurées qui intéressent les gérants obligataires actifs.

Depuis le début de l'année 2024, quatre émetteurs d'obligations souveraines des pays émergents ont achevé - ou sont sur le point d'achever - des négociations de restructuration qui ont contribué à consolider leurs bilans et à stabiliser la relation avec leurs créanciers.

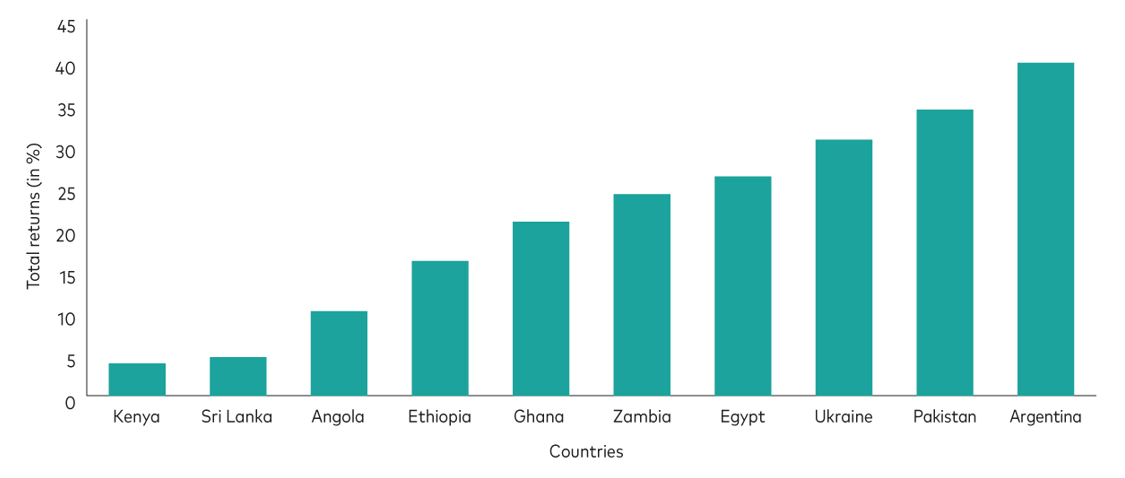

Les instruments restructurés font partie d'une nouvelle catégorie de dette des pays émergents qui s'est ouverte ces dernières années et qui a permis à plusieurs Etats souverains d'éviter le défaut de paiement, tout en offrant des performances significatives aux investisseurs obligataires. Le Sri Lanka, le Ghana et la Zambie figurent parmi les émetteurs qui ont enregistré des performances spectaculaires depuis la restructuration de leur dette. Ainsi, les obligations zambiennes ont par exemple enregistré une performance de 24% cette année, après la finalisation des conditions de la restructuration en juin1.

Performance totale depuis le début de l’année des émetteurs souverains émergents en difficulté

Source: Vanguard, sur la base de la recherche de JP Morgan. Calculs basés sur la performance totale de la dette souveraine des différents pays, pour la période allant du 1er janvier 2024 au 31 août 2024. Performances en dollars.

Un nouveau marché attrayant

Par rapport au reste de l'univers de la dette des pays émergents, la taille des défaillances souveraines est faible. Depuis décembre 2001, il y a eu 18 cas de défaillance souveraine - représentant une moyenne annuelle de 3% de l'encours total de la dette souveraine des pays émergents sur la même période2. La défaillance la plus importante a eu lieu en Ukraine, où le conflit en cours a conduit le pays à faire défaut sur quelque 20 milliards de dollars de dette souveraine historique depuis 2022.

Malgré ses connotations à haut risque, l’investissement dans la dette souveraine en difficulté n’est pas aussi éloigné dans le spectre des risques que beaucoup pourraient le croire. Les taux de recouvrement après défaillance des émetteurs souverains des pays émergents en difficulté se situent en moyenne entre 40 et 60 cents par dollar, certaines obligations récupérant plus de 70%, voire plus, de leur valeur initiale3.

Nouvelles caractéristiques innovantes des obligations

Contrairement aux anciennes obligations qu’ils remplacent, les nouveaux instruments sont assortis d’une série de dispositions d’urgence qui, si elles sont déclenchées, pourraient accélérer et amplifier leur performance pour les investisseurs.

Les dispositifs d’urgence offrent généralement la possibilité de paiements supplémentaires liés à des objectifs de performance financière de l’Etat souverain - qui, s’ils sont atteints, peuvent se traduire pour les détenteurs d’obligations par un coupon plus élevé, un amortissement plus rapide ou une reconstitution plus importante de la «décote» initiale du principal4 - ou par une combinaison de ces éléments.

Il n’y a pas deux situations de défaut identiques

Il n’existe pas d’approche unique pour investir dans la dette souveraine en difficulté. En effet, chaque cas est unique. Le manque de ressources et d’informations disponibles dans le secteur ajoute aux difficultés mais crée également des opportunités de mauvaise valorisation. Pour les gérants actifs disposant de l’expertise, des capacités de recherche et d’une gestion des risques appropriée, l’investissement dans la dette souveraine en difficulté peut receler des opportunités.

Au plus haut niveau, notre équipe de gestion obligataire active des pays émergents cherche à prendre des positions sur des émetteurs souverains en difficulté qui sont proches du défaut de paiement ou qui l’ont déjà atteint, idéalement avant que leurs restructurations n’aient été finalisées et que leur dette existante ne se négocie à des niveaux excessivement bas.

Lorsqu'un Etat souverain se retrouve en situation de défaut de paiement, la baisse de la valeur de ses obligations en circulation a tendance à être exagérée. De nombreux comptes d'investisseurs sont par exemple soumis à des restrictions qui les empêchent de détenir des titres de créance en difficulté, ce qui les oblige à vendre et à inonder le marché au même moment. Les incertitudes liées aux restructurations peuvent également peser sur la valeur des obligations souveraines.

Une fois les conditions de la restructuration acceptées, la valeur des obligations existantes de l’Etat souverain peut augmenter de manière significative, générant des performances exceptionnelles pour les investisseurs qui sont entrés dans la position suffisamment tôt et au bon prix.

Déterminer le «juste prix»

La détermination de la valeur correcte d’un émetteur souverain est un processus complexe et à multiples facettes. Mais il s’agit sans doute du facteur le plus déterminant pour les performances de la dette en difficulté et pour tirer le meilleur parti de la classe d’actifs. Chez Vanguard, notre équipe dédiée d’analystes crédit effectue des analyses rigoureuses sur les émetteurs souverains, évaluant la viabilité de leur dette ainsi que des comparaisons croisées de divers taux d’actualisation souverains performants et non performants, afin d’avoir une compréhension fondamentale des perspectives après défaut d’un émetteur souverain et de la valeur correcte de sa dette.

Incertitudes liées à la restructuration

En dépit de ses avantages généraux, le processus de restructuration est l’un des éléments les plus difficiles à évaluer. Les négociations peuvent être exhaustives et lentes, et aboutissent souvent à des modifications imprévues des conditions de la restructuration proposée. La variété des parties prenantes et des créanciers impliqués dans le processus peut être très large, ce qui ajoute à l’incertitude.

Le FMI joue un rôle clé dans la facilitation des négociations, en produisant une analyse de la viabilité de la dette qui sert de point de départ aux négociateurs pour déterminer le niveau d'allègement de la dette nécessaire. Cela constitue également une référence crédible pour évaluer les paiements liés à la dette nouvellement restructurée, souvent appelés instruments de récupération de la valeur (IRV/VRIs en anglais).

Une approche fondée sur la gestion des risques

Comprendre la probabilité qu’un Etat souverain déclenche ses mesures d’urgence est un autre élément important de notre processus d’évaluation des risques.

Les facteurs déclencheurs doivent être transparents, faciles à suivre et ne pas pouvoir faire l’objet de manipulations potentielles. Par exemple, dans le cas des nouvelles obligations émises par le gouvernement zambien, les paiements sont liés en partie à la production et au prix du cuivre, l’un des principaux produits d’exportation du pays, qui sont tous deux publiés régulièrement et peuvent être suivis dans le temps. Les obligations ukrainiennes sont subordonnées à l’atteinte de certains objectifs de PIB, qui sont également relativement simples à suivre.

Toutes les restructurations n’incluent pas d’IRV avec des mesures d’urgence. Au Ghana, les négociateurs ont par exemple opté pour une structure obligataire plus traditionnelle, avec une simple augmentation du coupon, ce qui rend les obligations plus faciles à valoriser, mais sans le potentiel de hausse offert par les IRV.

Choisir le bon gestionnaire obligataire actif sur les marchés émergents

À mesure qu’un plus grand nombre de pays résoudront leurs défaillances et que leurs obligations retrouveront le statut de dette performante éligible à l’indice avec une probabilité accrue d’être revalorisée, nous pensons que la demande d’instruments restructurés augmentera.

Cependant, la nature particulière du secteur - y compris la complexité et la variabilité des obligations restructurées - nécessite l'expérience d'un gestionnaire actif capable d'identifier celles qui peuvent réellement offrir des sources différenciées d'alpha au sein de la classe d'actifs. L'approche double de notre équipe de gestion obligataire active, qui allie une analyse fondamentale prospective à une gestion prudente des risques, a permis à nos investisseurs d'obtenir des performances constantes sur le long terme.

A propos du fonds Vanguard Emerging Markets Bond.

1Source: Vanguard et JP Morgan. Les performances sont basées sur les performances totales de l’encours de la dette de la Zambie, pour la période du 1er janvier 2024 au 31 août 2024, calculés en dollars.

2Source : Vanguard et JP Morgan. Sur la base de la valeur annuelle moyenne cumulée de la dette souveraine en défaut, en pourcentage de l’encours total de la dette des pays émergents, pour la période allant du 1er janvier 2001 au 31 août 2024. Dette totale des pays émergents basée sur l’indice JP Morgan Emerging Markets Government Bond au cours de la même période.

3Source: Vanguard et JP Morgan. Sur la base des taux de recouvrement des émetteurs de dette souveraine des pays émergents en défaut de paiement, pour la période allant du 1er décembre 2001 au 31 décembre 2023. Calculs du taux de recouvrement basés sur la valeur de marché de la dette en défaut d’un Etat souverain 30 jours après la défaillance.

4La «décote du principal» fait référence à la valeur de la dette d’un Etat en défaut de paiement qui est réduite dans le cadre d’un programme plus large de restructuration de la dette. Elle est généralement calculée comme la différence en pourcentage entre la valeur de la dette initiale de l’Etat en défaut et les nouveaux instruments restructurés.

Informations sur les risques liés aux investissements

La valeur des investissements, et les revenus qui en découlent, peuvent baisser ou augmenter et les investisseurs peuvent récupérer moins que ce qu’ils ont investi.

Informations importantes

Ceci est une communication marketing.

Réservé aux investisseurs professionnels (tels que définis dans la directive MiF II) investissant pour leur propre compte (y compris les sociétés de gestion (fonds de fonds) et les clients professionnels investissant pour le compte de leurs clients discrétionnaires). En Suisse, ce document est uniquement destiné aux investisseurs professionnels. Ne pas distribuer au grand public.

Les informations contenues dans le présent document ne doivent pas être considérées comme une offre d’achat ou de vente ou comme la sollicitation d’une offre d’achat ou de vente de titres dans toute juridiction où une telle offre ou sollicitation est contraire à la loi, ou à toute personne à qui il est illégal de faire une telle offre ou sollicitation, ou si la personne qui fait l’offre ou la sollicitation n’est pas qualifiée pour le faire. Les informations ne constituent pas des conseils juridiques, fiscaux ni d’investissement. Vous ne devez donc pas vous y fier pour prendre des décisions d’investissement.

Les informations contenues dans ce document sont uniquement destinées à des fins éducatives et ne constituent pas une recommandation ou une sollicitation d’achat ou de vente d’investissements.

Publié en Suisse par Vanguard Investments Switzerland GmbH.

2024 Vanguard Investments Switzerland GmbH. Tous droits réservés.