Grâce à leur meilleure gestion de la pandémie et leur capitalisme mixte, les économies asiatiques ont mieux résisté que leurs consœurs occidentales.

Les historiens pourraient tout autant se remémorer 2020 comme l’année de la pandémie de Covid-19 que celle où le leadership économique asiatique s’est imposé. Si toutes les nations ont eu à lutter contre les répercussions du virus et à prendre des mesures économiques et sanitaires pour y faire face, des économies asiatiques aussi diverses que la Chine, Singapour, le Japon et la Corée du Sud ont démontré les avantages d’un confinement précoce et continu. Cette approche a jusqu’à présent permis à de nombreux pays de la région de se remettre plus rapidement et sans certaines des interventions politiques de plus grande ampleur nécessaires en Occident.

En 2021, il est probable que cela va permettre de soutenir la croissance des bénéfices des entreprises avec une plus grande dose de durabilité. En outre, l’accent mis sur la durabilité sous toutes ses formes - de la refonte des chaînes d’approvisionnement à l’écologisation de l’économie - semble devoir se poursuivre dans toute la région et possiblement s’accélérer à mesure que l’Asie rattrape, et parfois même dépasse, d’autres régions.

Les dynamiques de l’Asie ont changé. La région était autrefois considérée par les investisseurs comme une position tactique permettant de jouer la croissance économique mondiale. Des doutes ont été émis quant à la fiabilité des données et au caractère surmontable des niveaux d’endettement. Ces derniers demeurent élevés, surtout dans des pays comme la Chine, mais ils sont également élevés et en augmentation en Occident sous l’effet des plans de relance liés à la Covid-19. Et si tout réveil de l’inflation en Asie pourrait provoquer une hausse des rendements, en augmentant par là même les coûts en matière d’intérêts et de refinancement pour les entreprises, l’Asie a toutefois appris à vivre avec les conséquences d’une inflation élevée depuis bien plus longtemps que l’Occident.

Les pays asiatiques qui ont des taux d’intérêt plus élevés pourraient même éviter certaines des conséquences négatives induites par les faibles taux qui ont pesé sur la croissance économique du Japon. Mais, certains ont assoupli leur politique à la faveur d’une inflation plus faible que par le passé. Par exemple, l’Indonésie a entrepris des mesures extraordinaires telles que l’assouplissement quantitatif et auparavant considérées comme uniquement possible dans les économies développées. La faiblesse relative du dollar a été une des surprises de 2020, d’où le fait que nos perspectives soient plus favorables pour les actifs asiatiques en ce début 2021.

Dans le même temps, d’autres facteurs plus larges jouent de plus en plus un rôle et créent les conditions requises pour une économie régionale plus robuste. Au nombre de ceux-ci figurent notamment une plus grande stabilité politique et confiance dans les institutions et leur capacité à surmonter les crises. Une autre tendance clé qui était déjà en cours en raison de l’accentuation des tensions commerciales est une plus grande dépendance intrarégionale. La pandémie n’a fait qu’accélérer ce phénomène: des parties importantes des chaînes d’approvisionnement sont délocalisées pour être rapprochées en Asie, notamment en Chine.

Certains des facteurs négatifs auxquels l’Asie a dû faire face ces dix dernières années se font moins ressentir. La tendance haussière continue du dollar américain s’est inversée, tandis que les prix du pétrole restent inférieurs aux moyennes historiques. Dans le même temps, la structure des économies asiatiques implique qu’il existe un moindre fossé entre les marchés et l’économie réelle que dans des pays comme les États-Unis.

Alors que les économies occidentales commencent à remodeler leur modèle économique en faveur d’un capitalisme inclusif ou responsable, on pourrait faire valoir que le modèle de capitalisme mixte, qui est bien plus la norme en Asie, est en partie à l’origine d’une meilleure harmonisation entre la politique publique et le secteur des entreprises dans plusieurs domaines. Parmi ces derniers figurent notamment la numérisation de l’économie, la prise en compte de l’impact social et même la gestion de la pandémie.

S’agissant de la façon dont un modèle économique plus résistant pourrait se traduire par des opportunités d’investissement en Asie, notre Enquête Analystes a récemment révélé que la Chine pourrait être le premier pays à se remettre des conséquences économiques de la pandémie, peut-être dès le printemps 2021. Le graphique ci-dessous illustre le nombre de mois que nos analystes prévoyaient pour que les entreprises de leur secteur opèrent de manière stable, sans être affectées par le virus. Lorsque la question a été posée en octobre 2020, la moyenne des analystes couvrant les entreprises chinoises était de quatre mois.

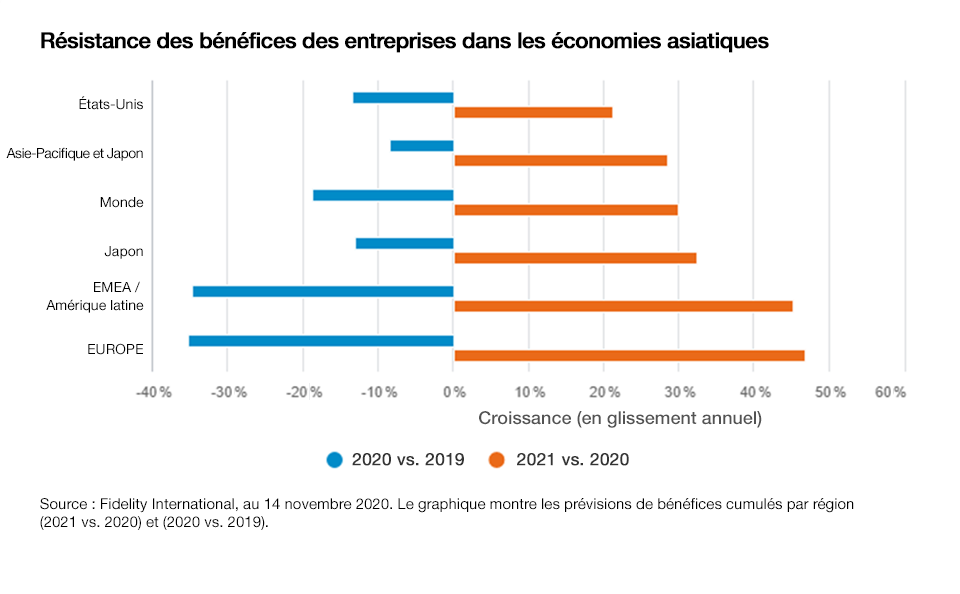

La croissance du PIB chinois devrait être l’une des rares positives au niveau mondial en 2020, ainsi qu’en 2021. Les bénéfices devraient être plus résistants dans l’ensemble de la région asiatique, y compris au Japon. Comme partout ailleurs, les entreprises gagnantes en 2020 ont été celles des secteurs de la technologie et de la santé. L’essor rapide du e-commerce en Chine a été accéléré par la pandémie, mais il présente encore un potentiel de croissance car de plus en plus de domaines sont numérisés et l’innovation est davantage axée sur le marché intérieur. L’activité manufacturière a également rebondi après les fermetures dues à la pandémie et stimule la demande de certaines matières premières et les exportations de pays comme l’Allemagne.

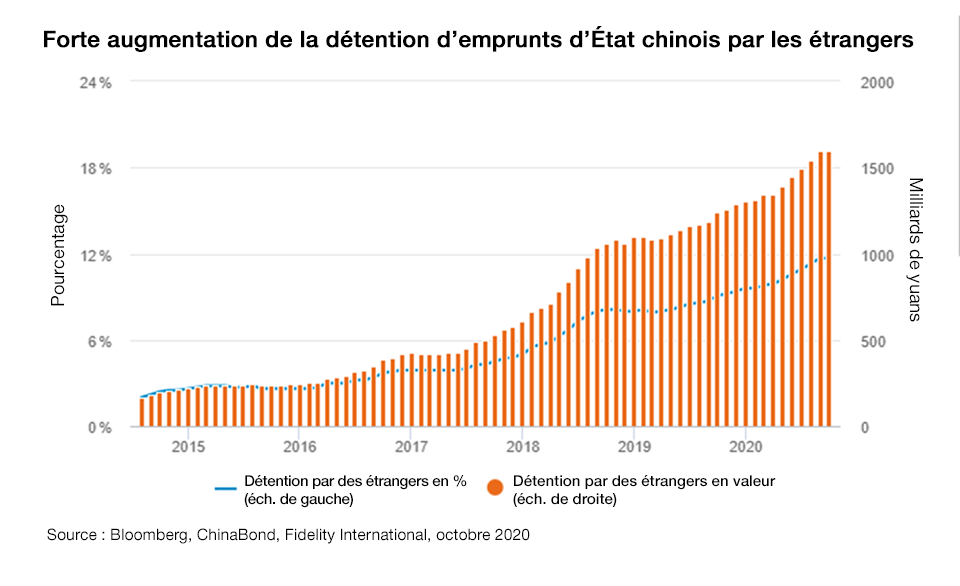

Au niveau des marchés, un autre changement majeur est en cours. Ces dernières années, Pékin a progressivement ouvert ses marchés actions et obligataires de Chine continentale aux investisseurs étrangers par le biais des programmes Qualified Foreign Institutional Investor et Connect. La participation étrangère est en hausse et a encore augmenté en 2020, notamment grâce au nouvel assouplissement des contrôles sur les afflux de capitaux en Chine continentale. Mais, elle reflète également les forces macroéconomiques et politiques existantes à la suite de la Covid-19. Par exemple, la Chine a choisi de ne pas abaisser autant ses taux que les États-Unis. Il y a donc de fortes chances que d’autres fonds internationaux décident d’accroître leur allocation aux actifs chinois. Des rendements obligataires chinois plus élevés sur fond de dollar moins vigoureux pourraient être particulièrement intéressants pour les investisseurs en quête de revenu.

En Asie, si les tendances actuelles se poursuivent et si la région ne subit pas de nouvelles vagues du virus, la reprise devrait voir son assise s’élargir. Les pays ayant accusé un retard, à l’instar de l’Inde, pourraient rapidement le rattraper en 2021. L’Inde a peiné à contenir le virus Covid-19, mais nous continuons de croire que le pays jouit d’un potentiel important. Il bénéficie de tendances de croissance structurelles et, il est de plus en plus probable qu’au cours de la prochaine décennie, davantage d’emplois technologiques et manufacturiers de la région y seront relocalisés sous l’effet des tensions commerciales entre Washington et Pékin et du développement de l’Inde elle-même.

Malgré la pandémie, l’enjeu le plus important en 2021 au regard des critères environnementaux, sociaux et de gouvernance (ESG) pour le monde et, en particulier pour l’Asie, devrait être le changement climatique. L’année 2020 a été ponctuée d’une série d’engagements d’émissions nettes de zéro ou proches de zéro de la part de pays tels que la Chine et le Japon, ainsi que de grandes entreprises comme PetroChina. S’agissant du «S» des facteurs ESG, nous nous attendons à voir les investisseurs continuer leur engagement sur les questions sociétales en Asie, en particulier sur les droits de l’homme et les conditions de la chaîne d’approvisionnement.

Au niveau des entreprises, nous estimons que l’engagement sur le terrain est efficace afin de comprendre le fonctionnement d’une entreprise et d’encourager les meilleures pratiques en termes de conditions de travail et de gestion de la chaîne logistique. Les inquiétudes ESG soulevées par les investisseurs internationaux sont également de plus en plus prises en compte par les investisseurs nationaux. Par exemple, pendant la pandémie, des entreprises en Asie ont pris des mesures pour protéger et aider leurs salariés pour des raisons à la fois sociales et commerciales.

L’Europe est peut-être le leader mondial en termes de durabilité, mais l’Asie rattrape rapidement son retard. Le renforcement de la réglementation sur le front de la gouvernance et de l’environnement contribue à accélérer cette transition. Les entreprises asiatiques ont ainsi la possibilité de doublement se distinguer: en continuant de bénéficier de tendances de croissance comme par le passé, mais également en attirant davantage de capitaux des investisseurs grâce à de meilleures caractéristiques de durabilité.

Contact: [email protected]; www.fidelity.ch

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Ce document est destiné uniquement aux investisseurs résidant en Suisse. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Publié par FIL Investment Suisse AG. 21CH0112