L'inflation est un élément du cycle économique qui peut être induit par des politiques, ainsi que par la loi de l'offre et de la demande.

Pour être en mesure d’évaluer le potentiel de hausse de l'inflation et des prix des matières premières, il faut tout d’abord comprendre le principe de la déflation et le rôle que joue la dette entre ces deux régimes économiques opposés.

Un niveau d'endettement élevé, en particulier s’il est improductif ou à faible rendement, peut avoir un effet inhibiteur sur la croissance économique. Une dette productive peut être définie comme un emprunt soutenant des projets qui génèrent suffisamment de flux de trésorerie pour être remboursé. Inversement, une dette improductive comprend les prêts à des entreprises à haut risque et/ou les dépenses pour des initiatives sociales ou militaires qui, aussi valables soient-elles, ne gérèrent historiquement pas d'activité économique supplémentaire suffisante pour assurer le service d’une dette supplémentaire.

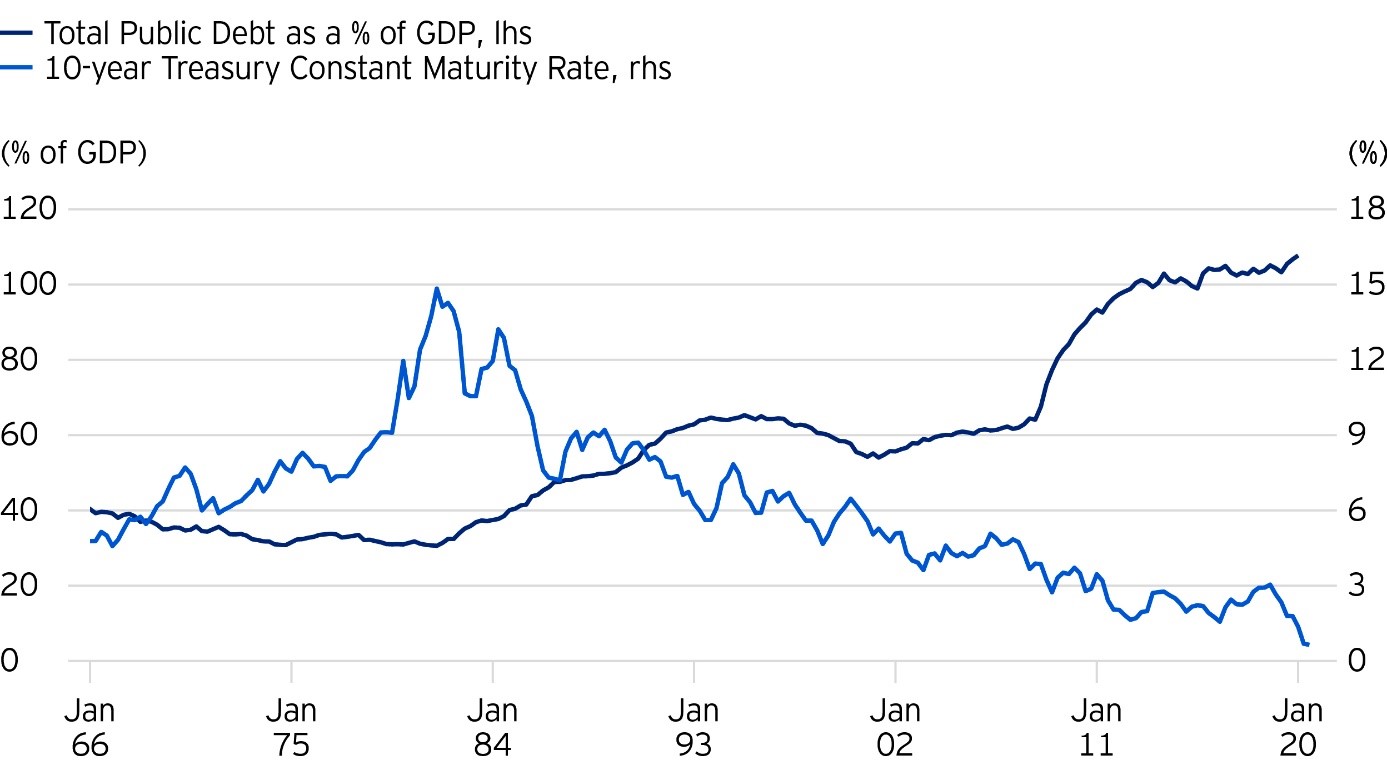

La démographie aggrave le problème des dettes improductives, car de plus en plus de personnes atteignent l'âge de la retraite. Certains économistes soulignent que la faiblesse des taux d'intérêt et décélération de la vitesse de circulation de l'argent sont la preuve que le poids de la dette est déjà trop élevé, entraînant une baisse des taux de croissance et d'inflation. Le graphique ci-dessous illustre ce point, la ligne bleu foncé indiquant l'augmentation du poids de la dette (dette/PIB) et la ligne bleu clair indiquant la baisse des taux d'intérêt [NdT: les couleurs indiquées dans le texte anglais ne correspondent pas au graphique].

Les arguments en faveur de l'inflation découlent des effets pernicieux de la déflation1 sur l'économie. Un effondrement déflationniste de la dette est le pire scénario pour les décideurs politiques, car il risquerait de déclencher une profonde dépression à long terme, caractérisée par un chômage chronique élevé, une augmentation des faillites d'entreprises et de mauvais rendements boursiers. C'est pourquoi les autorités fiscales et monétaires privilégient les politiques inflationnistes, à la fois dans l’objectif de relancer l'économie et dévaluer le poids de la dette par le biais d'une dévaluation de la monnaie. Historiquement, l'inflation résulte généralement de la perte de confiance des marchés dans les engagements de l'État, parallèlement à la survenance de chocs de l'offre de matières premières.

La première source potentielle d'inflation, à savoir le risque de perte de confiance des investisseurs dans les engagements du gouvernement américain, est liée à la dette et au déficit fédéraux. Le déficit budgétaire américain était déjà de 1 000 milliards de dollars avant la pandémie de COVID-19 et il est actuellement en passe d'atteindre près de 4 000 milliards de dollars d'ici la fin 2020 (source: https://www.cbo.gov/publication/56335). Les recettes fiscales de 2019 étant estimées à 2 000 milliards de dollars, 4 000 milliards de dollars supplémentaires doivent être réunis pour couvrir le déficit. Il n’y a cependant que trois moyens de financer un déficit: les impôts, les emprunts et les mesures de politique monétaire.

La collecte de 4 000 milliards de dollars supplémentaires en impôts n'est pas réalisable d’un point de vue économique ou politique, même si les impôts pourraient être augmentés dans une certaine mesure. Il est également peu probable que des emprunts auprès d'entités non bancaires telles que les particuliers, les gestionnaires d'actifs, les fonds de pension ou les nations étrangères puissent combler le vide, car des rendements plus faibles rendraient le secteur de la dette moins attrayant pour les investisseurs.

La politique monétaire devient alors la solution la plus viable. Elle implique des prêts consentis par les banques et les banques centrales, qui doivent alors créer de la masse monétaire pour acheter les créances publiques nouvellement émises. Les banques centrales doivent alors maintenir des taux d'intérêt artificiellement bas pour alléger le poids de la dette du pays, ce qui augmente le risque d'inflation en raison de l'affaiblissement du dollar. Lorsque la masse monétaire augmente, la hausse du prix de l'or est souvent citée comme un signe précoce que les investisseurs sont à la recherche d’une réserve de valeur pour se protéger de l'inflation induite par la baisse du pouvoir d'achat de la monnaie nationale, bien que l'or ne soit pas exempt de risques, soit.

Les défenseurs de l'inflation font valoir que la hausse du prix de l'or est le premier signe avant-coureur indiquant que les investisseurs cherchent à se protéger contre la dépréciation de leur monnaie. Les chocs de l'offre de matières premières sont la deuxième source d'inflation potentielle. Un marché baissier prolongé des matières premières ne fait qu'accroître le risque de futurs déséquilibres entre l'offre et la demande. «Les prix bas sont le remède aux prix bas» est un adage courant sur les marchés des produits de base, en vertu d’un principe selon lequel les prix bas modifient le comportement des producteurs et des consommateurs. Des prix bas entraînent non seulement une baisse de la production, mais aussi une réduction des investissements disponibles nécessaires pour trouver des sources d'approvisionnement de remplacement.

Depuis de nombreuses années, les producteurs réduisent à la fois leur production et leurs investissements en capital en raison de la persistance des prix bas. La réglementation présente un autre risque pour le maintien de l'équilibre entre l'offre et la demande. Selon le lieu, les permis administratifs et environnementaux requis pour l'exploitation entraînent souvent un délai de sept à vingt ans après la découverte initiale avant que la nouvelle production puisse être lancée. En outre, étant donné qu'arrêter la production et attendre une progression des prix n’est pas une option économiquement viable, les producteurs adoptent une approche appelée «high grading», qui consiste à ne produire qu'à partir de sources d'extraction de la meilleure qualité et au moindre coût.

Cependant, après des années de cette pratique, de nombreux producteurs ont épuisé leurs sources de production de qualité supérieure, et n’ont plus à leur disposition que celles de moindre qualité et à coût plus élevé. D'autres vulnérabilités côté offre découlent de la tendance à la démondialisation, qui a été accélérée par la COVID-19, sachant que de nombreux pays cherchent à relocaliser ou même à internaliser leurs chaînes d'approvisionnement. Un monde où le commerce mondial est réduit et où l'interdépendance commerciale est plus faible implique une augmentation à la fois les coûts de production et des risques géopolitiques. Étant donné que de nombreux produits de base sont produits dans des régions du monde politiquement instables, le risque de chocs d'offre et de hausse des prix ne peut être écarté.

Il est important de rappeler que, malgré l’influence prépondérante des forces déflationnistes sur les économies et les prix des actifs, les décideurs politiques considèrent l'inflation comme le remède à la déflation. L'inflation est un élément du cycle économique qui peut être induit par des politiques, ainsi que par la loi de l'offre et de la demande.

La gestion d'un portefeuille d'actifs multiples implique de gérer les effets de la croissance et de l'inflation. Lorsque le ralentissement de la croissance est la principale préoccupation du marché, les obligations d'État de haute qualité sont la principale source de diversification du portefeuille. Toutefois, lorsque les préoccupations se déplacent vers l'inflation, les actifs financiers en souffrent et les actifs réels, tels que les matières premières, deviennent une source essentielle de diversification ainsi qu'une opportunité de rendement total.

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux. Les performances passées ne sauraient présager des performances futures.

Cet article est publié en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich.

EMEA7931/2020