Au début de l’année 2023, il y a un an, les économistes avertissaient sur l’imminence d’une récession, renforçant ainsi les craintes d’investisseurs déjà inquiets. Et pour cause, puisque cet avertissement faisait suite à une année difficile (2022), marquée par l’une des pires périodes pour les marchés obligataires en raison de l’escalade de l’inflation et des ajustements des taux directeurs qui avaient suivi. Pourtant, les tensions observées sur l’ensemble des marchés du travail mondiaux, l’absence de déséquilibres majeurs dans le bilan des ménages ou des entreprises, ainsi que l’impact différé des politiques monétaires restrictives, ont permis de contrer le cycle baissier redouté. Le pessimisme du marché observé début 2023 s’est ainsi avéré être davantage un piège qu’un avertissement salutaire pour les investisseurs.

Quant à la crise du mois de mars, déclenchée par le «bank run» sur la Silicon Valley Bank, bien que sans impact significatif sur les conditions financières, elle a provoqué un choc de volatilité fort rappelant l’importance de maintenir une construction de portefeuille équilibrée afin de bénéficier d’une meilleure résilience dans les périodes de stress.

En l’occurrence, même s’ils ont été impactés par leur allocation en crédit et actions bancaires, les portefeuilles H2O AM ont su atténuer ce choc grâce à la stratégie de courbe de taux (achat de la partie courte de la courbe de taux américaine et vente de la partie longue) mise en place et à notre position vendeuse de dollar US contre devises émergentes. Ce positionnement a conjointement bénéficié du discours accommodant de la Réserve Fédérale et de la mauvaise gestion des banques régionales américaines.

Désormais guidé par la conviction que l’inflation est sur le point de revenir à son niveau cible, sans nécessiter une réponse monétaire plus vigoureuse et préjudiciable de la part des banques centrales, le marché aborde l’année 2024 sur une trajectoire exceptionnellement positive, comme le montrent les prévisions de scénario «boucle d’or» ou de «cycle d’assouplissement monétaire de la Réserve Fédérale». Toutefois, dans un marché caractérisé par une mécanisation croissante, nous percevons cet optimisme généralisé comme vecteur de risques additionnels.

La mécanisation des marchés constitue la tendance selon laquelle les participants tendent à mutuellement influencer le comportement et le positionnement des uns et des autres, en partie en raison de la régulation qui les incite à adopter des pratiques similaires en matière de gestion des risques. Les investisseurs mécanisés ont ainsi tendance à réagir avec exagération dans les périodes défavorables et à renforcer leurs positions dans les périodes favorables. Les développements imprévus déclenchent dès lors des réactions brutales en raison de l’absence de diversification parmi les investisseurs.

L’impact cumulatif de la surprise, combiné à un positionnement uniforme et élevé, augmente à la fois la probabilité et l’ampleur potentielle d’un choc sur les marchés. Ce phénomène fera de 2024 une année plus risquée. Non pas en raison des évolutions macroéconomiques, mais parce que le marché réagira de manière plus spectaculaire aux écarts par rapport au consensus dominant. Aussi faudra-t-il, pour échapper à ce piège de la mécanisation des marchés, se prémunir contre celui de l’optimisme de 2024. Dans cette optique, H2O AM s’efforcera d’adopter une approche plus tactique afin d’atténuer significativement la vulnérabilité de ses fonds aux risques extrêmes.

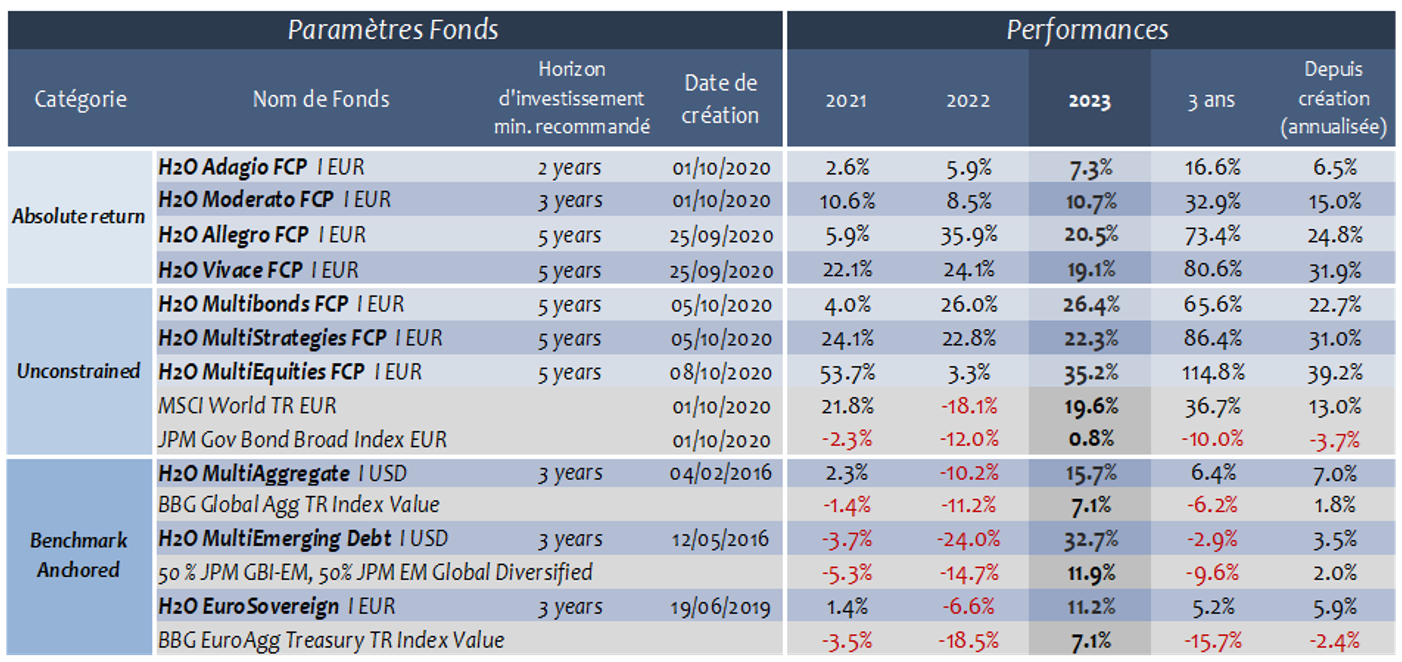

En 2023, la gamme de fonds H2O AM a enregistré de solides performances sur l’ensemble des classes d’actifs qu’elle couvre, à savoir l’obligataire, les devises, le crédit et les actions. Pour rappel, la société de gestion s’appuie sur un processus discrétionnaire top-down afin de définir un scénario macroéconomique à partir duquel découlent ses vues et thèmes d’investissement.

Source: CACEIS. Données au 29/12/2023. Les performances présentées reflètent celles des parts de référence de chaque fonds, net de frais. Les performances passées ne préjugent pas des performances futures.

L’un des principaux moteurs de la performance des fonds en 2023 a résidé dans la perspective favorable de l’équipe d’investissement à l’égard des marchés émergents. Ce thème s’est notamment concrétisé par une position acheteuse d’un panier de devises émergentes contre dollar américain. Ces marchés, souvent délaissés au cours de la dernière décennie, affichent désormais une combinaison rare de faible valorisation associée à un portage élevé. Des facteurs tels que la tendance au «nearshoring», l’amélioration des conditions d’échanges commerciaux et le cycle d’investissement vertueux qui en découle ont également contribué à renforcer nos projections optimistes sur les économies émergentes.

L’allocation en actions internationales à également connu une performance solide, principalement en raison de la conviction de l’équipe selon laquelle les entreprises, privées de leur financement à bas coût, font face à des risques élevés dans un environnement de contraction monétaire, une situation souvent corrélée à leur taille ou à leur stade de développement. Ce thème s’est concrétisé par une position acheteuse de blue chips américaines (S&P500) contre petites et moyennes capitalisations (Russell 2000). Des rendements supplémentaires ont été générés grâce à l’arbitrage sectoriel, favorisant les financières et les constructeurs automobiles européens au détriment des valeurs de croissance (technologie) ou défensives (biens de consommation de base). Les secteurs sélectionnés ont non seulement bénéficié de l’extension du cycle économique en 2023, mais ont également affiché des fondamentaux solides ainsi qu’un niveau de valorisation faible.

Enfin, le segment obligataire a lui aussi enregistré des rendements positifs, résultant principalement des stratégies de courbe de taux mises en œuvre, notamment en faveur de la pentification de la courbe américaine (achat de bons du Trésor à court terme contre bons du Trésor à long terme). Cette position a fait contrepoids en mars (crise SVB), ainsi qu’au troisième trimestre 2023, atténuant la baisse des marchés émergents pénalisés par la surperformance cyclique des Etats-Unis et la hausse prononcée de la prime de terme suite à la détérioration des perspectives budgétaires des marchés développés. Enfin, la gestion active des obligations d’Etat à 10 ans du G4 (Etats-Unis, Japon, Royaume-Uni, Allemagne) s’est révélée conforme à l’orientation générale des taux cette année.

Nous vous invitons à redécouvrir certaines des communications envoyées en 2023 pour vous donner un aperçu de notre scénario macroéconomique:

- H2O AM vues de marché et positionnement le 17 janvier, 2023: bilan de performance 2022 & perspectives 2023.

- H2O AM update macro en mars 2023: lien vidéo (mot de passe: H2oAM2024?).

- H2O AM Macronote le 6 avril, 2023: devises émergentes: les planètes restent alignées.

- H2O AM vues de marché et positionnement le 15 mai, 2023: le nouveau casse-tête des banques centrales.

- H2O AM vues de marché et positionnement le 12 juillet, 2023: l’inflation «pot de colle»: je t’aime, moi non plus!

- H2O AM Macronote le 20 octobre, 2023: jusqu’ici, tout va bien.

Editée par H2O AM - janvier 2024

DISCLAIMER

Ce document est destiné à des clients professionnels, au sens de la Directive MIF. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de H2O Asset Management L.L.P.

Ce document a été produit à des fins purement informatives. Cette présentation a été conçue et réalisée par H2O Asset Management LLP à partir de sources qu’elle considère comme fiables. H2O Asset Management LLP ne saurait être tenue responsable de toute décision prise ou non sur la base des informations contenues dans ce document, ni de l’usage qu’un tiers pourrait en faire. Les analyses et opinions référencées dans ce document représentent le point de vue de l’auteur ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il n’y aucune garantie que les développements futurs correspondront à ceux prévus dans le présent document.

H2O Asset Management L.L.P. est une société de gestion de portefeuille autorisée et régulée par le Financial Conduct Authority («FCA»), et enregistrée avec le numéro d’enregistrement 529105. H2O Asset Management L.L.P. est enregistré auprès du registre des sociétés anglaises sous le numéro OC356207. Le registre de la FCA est consultable sur le site http://www.fca.org.uk/.

Nom de la société et siège social: Le siège social de H2O Asset Management L.L.P. 33 Cavendish Square, 9th Floor, London W1G 0PW, Royaume-Uni. Company Number OC356207

H2O Asset Management Europe est une société de gestion de portefeuille autorisée et régulée par l’Autorité des Marchés Financiers sous le n° GP-19000011. Le registre de l’AMF est consultable sur le site https://www.amf-france.org.

Nom de la société et siège social: H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, RCS Paris n° 843 082 538.

H2O Monaco SAM est autorisée et réglementée par la Commission de Contrôle des Activités Financières (CCAF SAF 2017-04).

Nom de la société et siège social: H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco, Numéro d’entreprise (RCI) 17S07498