Les investisseurs ont réagi à des indicateurs économiques en baisse – notamment des signaux suggérant un ralentissement potentiel du PIB américain ce trimestre – ainsi qu’à la montée des tensions géopolitiques en Europe de l’Est et au Moyen-Orient. Face à cette incertitude, les flux se sont redirigés vers des actifs refuges comme l’or et les bons du Trésor américain, soulignant la sensibilité du marché aux facteurs macroéconomiques.

En plus de ce contexte macroéconomique défavorable, le marché des crypto actifs a dû faire face à plusieurs vents contraires: le piratage d’une plateforme d’échange à une échelle sans précédent, une frénésie spéculative autour des memecoins, et une perception selon laquelle l’administration américaine tarde à avancer sur les initiatives liées aux cryptos. Cette accumulation de nouvelles négatives en peu de temps a pesé sur le marché, provoquant une correction du bitcoin (BTC), qui a atteint son plus bas niveau en trois mois, perdant plus de 20% par rapport à son dernier sommet historique.

Alors, ces événements ont-ils mis un terme au marché haussier des cryptos?

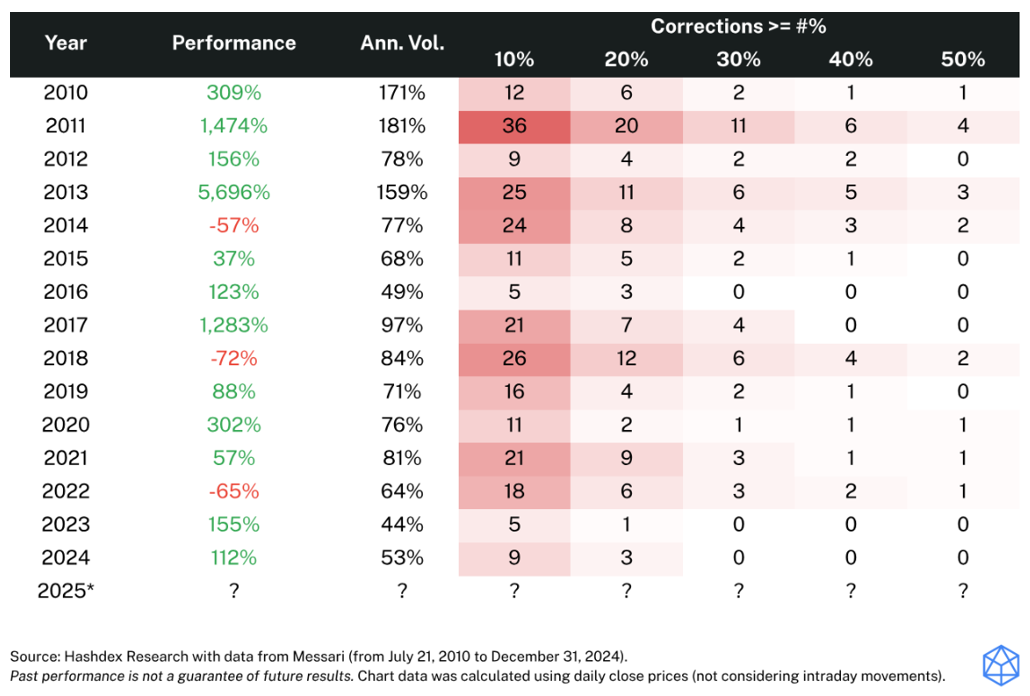

La réponse courte est non. Rien n’indique que ces événements aient stoppé le marché haussier. Certes, la volatilité à court terme peut être déstabilisante, mais elle rappelle aussi que les cycles haussiers des cryptos ne progressent jamais en ligne droite. Historiquement, chaque phase de marché haussier a inclus des périodes de volatilité accrue et des corrections brutales. Lors du rallye de 2020-2021, par exemple, BTC a connu plusieurs replis de plus de 20% avant d’atteindre de nouveaux sommets. La situation actuelle s’inscrit donc dans une dynamique de marché normale plutôt que dans un renversement de tendance.

Performance, volatilité et corrections du BTC depuis 2010

Regardons de plus près les récents événements et pourquoi ils ne remettent pas en cause la thèse de long terme sur les cryptos.

Les détenteurs de long terme conservent leurs BTC

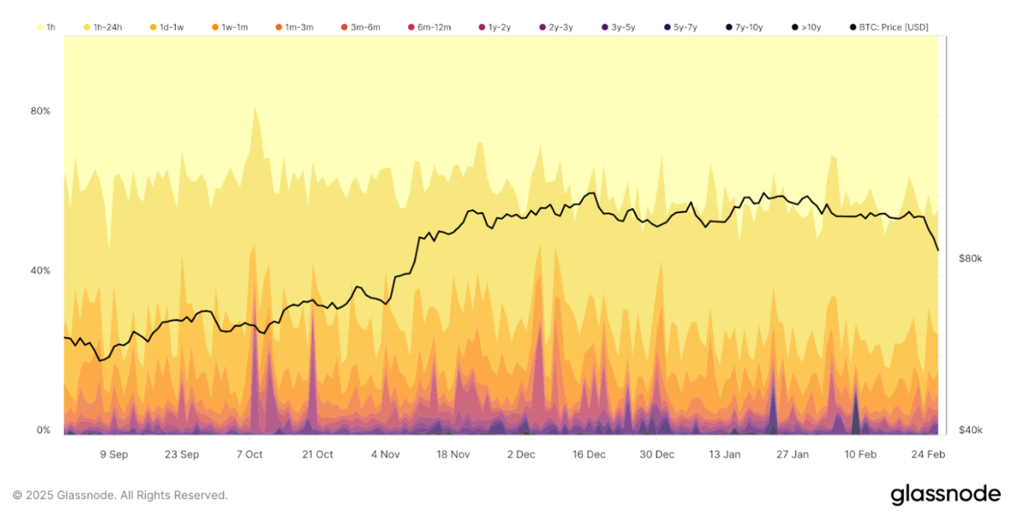

Si l’on analyse l’origine de la pression vendeuse sur le bitcoin ces derniers jours, on constate qu’elle provient essentiellement des traders et des investisseurs de très court terme. L’indicateur Spent Volume Average Band, qui mesure la durée de détention des BTC avant leur vente, montre clairement que la grande majorité des BTC vendus la semaine dernière étaient détenus depuis moins d’un mois. En effet, entre le 21 et le 26 février, près de 90% des ventes provenaient d’investisseurs de court terme.

La pression vendeuse récente sur le BTC est liée à l’activité de trading

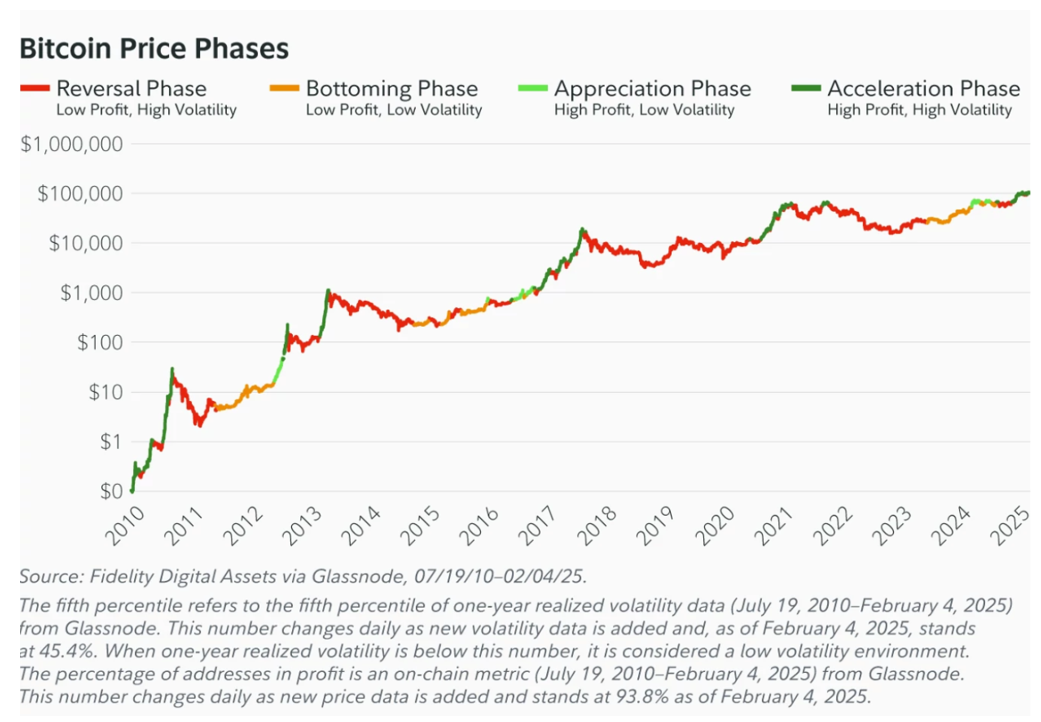

Nous constatons également, à travers ces données, que la durée moyenne de détention des BTC par les investisseurs est d’environ cinq ans. Autrement dit, les détenteurs de long terme ne réagissent pas aux événements de court terme.

La durée de détention du BTC a augmenté au fil du temps

Mais comment interpréter le récent piratage d’une plateforme d’échange, la frénésie persistante autour des memecoins et la perception que le président Trump pourrait ne pas tenir ses promesses en matière de crypto? Quelques réflexions sur ces événements et pourquoi ils ne devraient pas avoir d’impact durable sur la thèse d’investissement des crypto actifs.

- Piratage de Bybit: Cette faille de sécurité survenue la semaine dernière a entraîné la perte de 401'000 ETH (environ 1,3 milliard de dollars), provoquant une onde de choc dans la communauté crypto. Bien que Bybit ait rassuré ses utilisateurs en garantissant la couverture des pertes, cette attaque a ravivé les préoccupations en matière de sécurité, alors même que le nombre de piratages d’échanges avait diminué ces dernières années. Hashdex n’a pas été impacté par cet événement, grâce aux critères de sélection très stricts que nous appliquons à tous nos partenaires, qu’il s’agisse de dépositaires ou de plateformes d’échange. Cet incident rappelle l’importance des solutions de conservation sécurisées, mais nous ne pensons pas qu’il aura un impact négatif durable sur les fondamentaux qui soutiennent l’investissement dans les crypto actifs.

- Frénésie des memecoins: La récente correction du marché s’explique en partie par un changement de liquidité lié à l’explosion des memecoins. Des tokens comme TRUMP, qui a connu une forte activité de trading lors de l’investiture présidentielle, ou LIBRA, qui a bondi ce mois-ci après les controverses entourant le président argentin Javier Milei, ont capté une attention significative et soulevé des questions sur les véritables bénéficiaires de cette spéculation. Si les memecoins génèrent souvent un engouement à court terme, certains investisseurs s’inquiètent du fait qu’ils détournent du capital des secteurs plus productifs de l’économie crypto, augmentant ainsi la vulnérabilité du marché. Cette préoccupation est légitime et renforce, selon nous, l’intérêt d’une approche institutionnelle via un indice de qualité comme le Nasdaq Crypto Index, qui applique des critères stricts de sélection des crypto actifs. Le marché crypto continuera d’être bruyant, et nous pensons que les investisseurs ont tout intérêt à suivre un benchmark conçu pour éliminer ce type d’activité spéculative superflue.

- Les retards de Trump: Durant sa campagne, le président Trump a affiché un soutien marqué aux cryptos, allant jusqu’à suggérer que les États-Unis devraient constituer des réserves de bitcoin. Pourtant, certains observateurs estiment que son administration n’a pas encore avancé suffisamment sur ce sujet et d’autres initiatives liées aux cryptos.Ces évolutions prennent du temps – notamment les travaux en cours au sein de la Crypto Task Force de la SEC – mais nous restons convaincus que le cadre réglementaire des cryptos aux Etats-Unis va s’améliorer considérablement dans les mois et années à venir.

Où allons-nous?

La récente correction a fait passer le BTC sous sa fourchette de trading de 90'000–110'000 dollars, et certains indicateurs techniques suggèrent un potentiel repli supplémentaire si la pression vendeuse persiste. Cependant, plusieurs niveaux clés pourraient offrir un support.

Les données du marché des options sur Deribit montrent que le plus grand intérêt ouvert pour les options BTC se situe au strike de 80'000 dollars, indiquant que ce niveau pourrait servir de plancher à court terme. Historiquement, ces zones de forte concentration d’options ont tendance à stabiliser les prix, les traders ajustant leurs couvertures et les market makers rééquilibrant leurs expositions.

Si les conditions macroéconomiques se stabilisent ou que des nouvelles positives émergent du gouvernement américain sur les cryptos, nous pourrions voir le BTC remonter dans la zone des 90'000–105'000 dollars dans les prochaines semaines. Autrement dit, le marché haussier reste pleinement en cours, et la trajectoire du bitcoin demeure alignée avec les phases précédentes du cycle.

Indépendamment de l’évolution des prix à court terme, les fondamentaux structurels du marché crypto restent solides, et rien dans les événements de la semaine dernière ne suggère un changement majeur dans le cycle haussier actuel.

L’adoption institutionnelle continue de progresser, avec un intérêt croissant pour les ETF bitcoin au comptant et une intégration plus large de la blockchain dans la finance traditionnelle. La trajectoire à long terme demeure positive, mais comme pour tout marché, la patience et la gestion des risques restent essentielles.

L’histoire a montré que les marchés haussiers ne progressent jamais en ligne droite, mais les investisseurs qui adoptent une stratégie claire et de long terme sont les mieux placés pour naviguer dans cette volatilité et saisir les opportunités à venir.