De bonnes perspectives pour les ME.

.jpg)

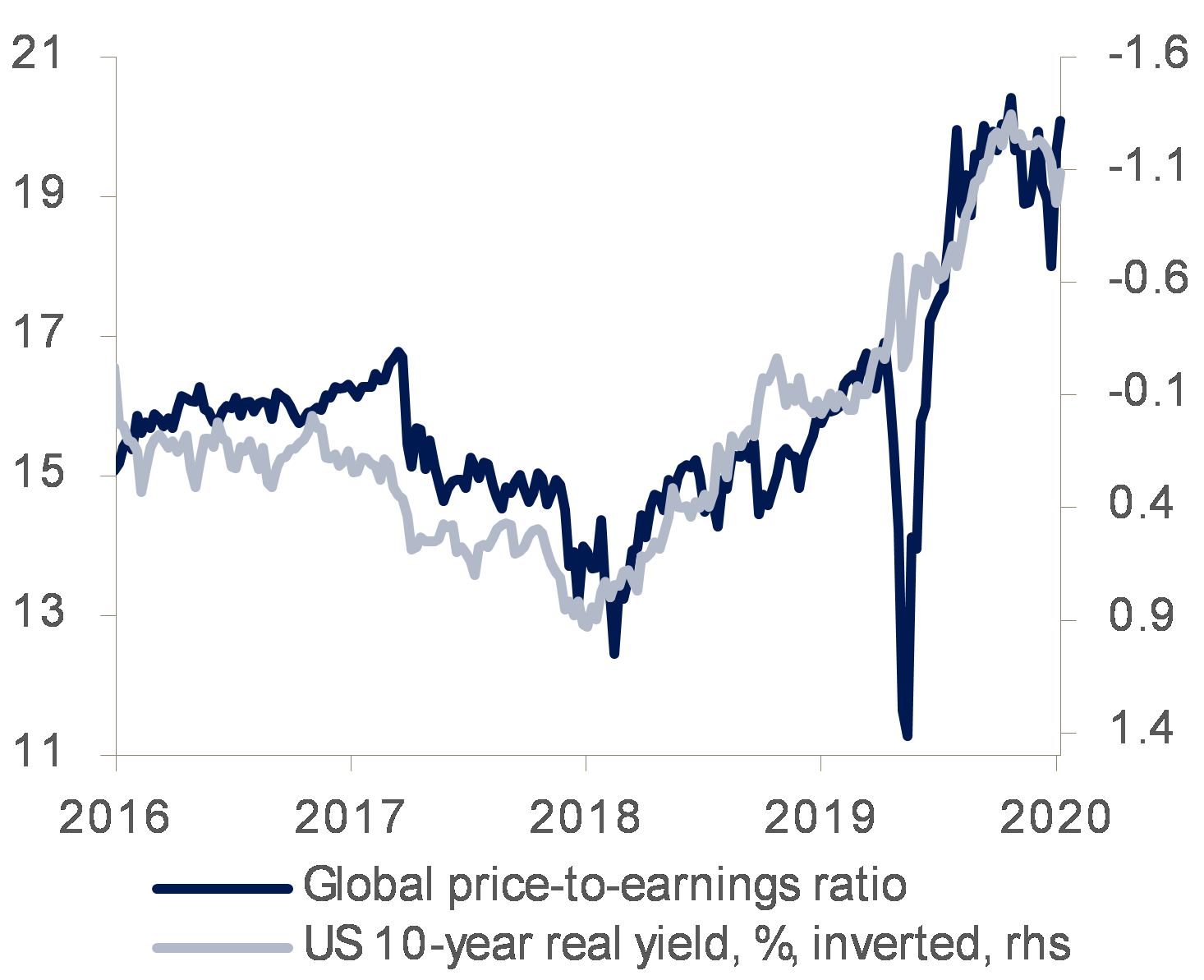

En 2020, le marché des actions a été mis sous perfusion via les programmes de relance budgétaire et l’assouplissement monétaire. En conséquence, les actions ont bénéficié d’un re-rating spectaculaire. Selon nous, certaines évolutions intervenues en 2020 s’inverseront en 2021, ce qui permettra aux valeurs restées à la traîne au cours des 12 derniers mois, à savoir notamment les valeurs cycliques et les titres value, ainsi que les actions européennes, de rattraper le reste du marché. À long terme toutefois, nous prévoyons toujours que les meilleures performances viendront de segments misant sur la croissance de la consommation mondiale et la dynamique de l’innovation, à savoir, les actions des marchés émergents et les valeurs technologiques. L’évolution des marchés des actions en 2020 a été marquée par d’importantes fluctuations des valorisations, qui ont été le principal moteur du rebond intervenu après la correction liée à la Covid au printemps. Le ratio cours/bénéfique (PER) des actions mondiales a évolué dans une fourchette record, allant d’un plus bas de 12x en mars à un pic de 21x à la fin du mois d’août, soit un re-rating de 75%!

Cette revalorisation a assuré une hausse d’environ 7% des actions mondiales depuis le début de l’année – avant l’amorce de la pandémie – une évolution d’autant plus remarquable que les résultats mondiaux ont baissé de 12% sur la même période. Deux facteurs ont dicté cette évolution: (a) une réponse budgétaire mondiale sans précédent en termes de taille, d’envergure et de temps de réaction, conjuguée à (b) un effort concerté des banques centrales des marchés développés pour à la fois éviter un assèchement de la liquidité et mettre en place des mesures de relance monétaire de grande envergure. Le soutien budgétaire a permis aux marchés de se projeter au-delà de l’impact économique de la première vague épidémique, tandis que l’assouplissement monétaire a entraîné une forte baisse des taux d’intérêt mondiaux et a tiré les cours de l’ensemble des actifs vers le haut.

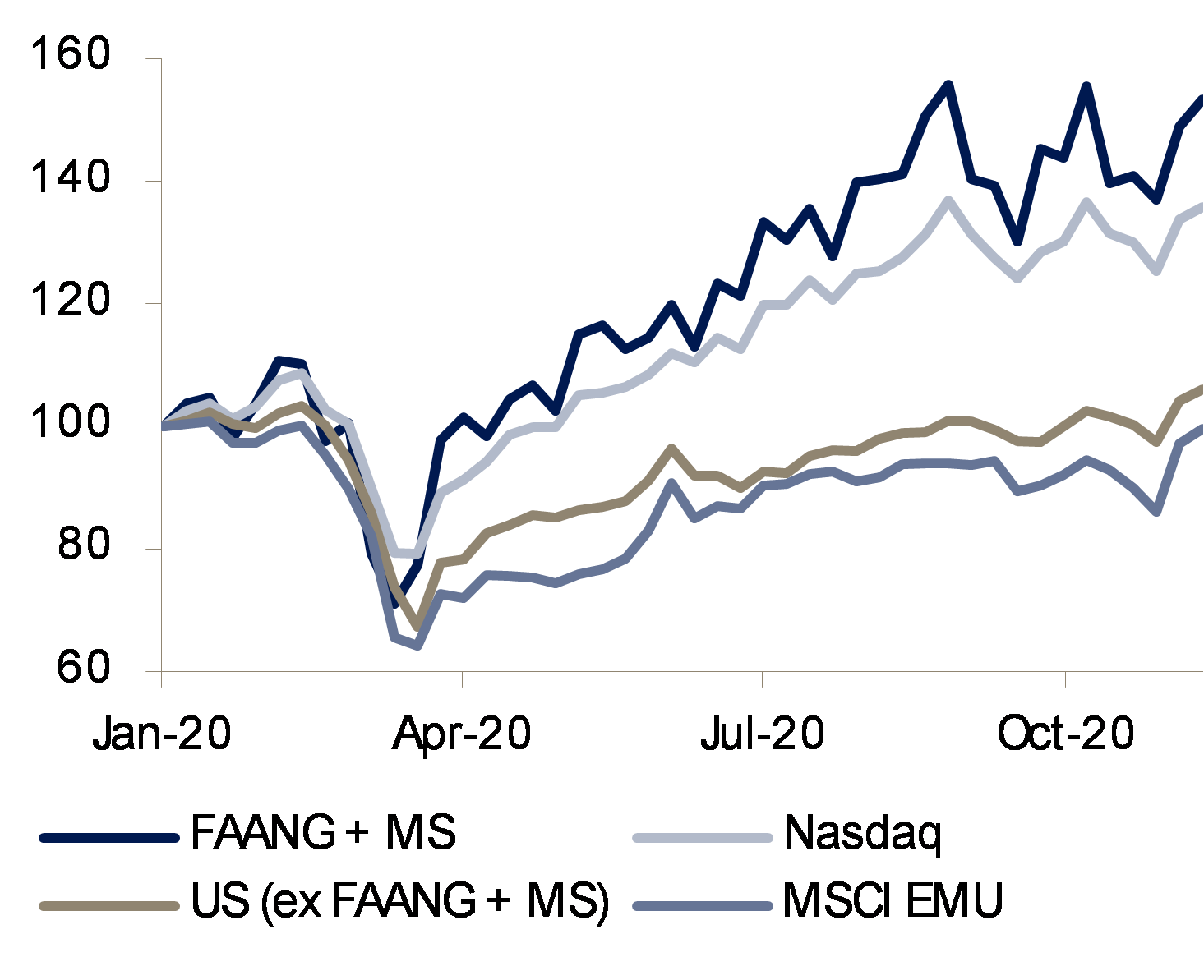

À terme, le marché des actions devra voler de ses propres ailes car les banques centrales ne pourront pas actionner le même levier deux fois. Pour les actions, cela implique que la croissance bénéficiaire devra faire le gros du travail car les multiples de valorisation au niveau mondial ne devraient pas progresser à partir des niveaux actuels. Cela étant, les perspectives ne sont pas mauvaises. Les résultats ont commencé à rebondir et ont été nettement meilleurs que prévu aux deuxième et troisième trimestres 2020, les sociétés technologiques américaines prouvant une fois de plus qu’elles méritent les récompenses de ces dernières années. Au troisième trimestre, le secteur technologique américain, y compris des valeurs telles que Apple, Alphabet, Facebook et Microsoft, est parvenu à générer une croissance bénéficiaire de +5% par rapport au T3 2019, alors que le reste de l’indice américain a vu les résultats baisser de près de 13%. La capacité des sociétés technologiques, également en dehors des États-Unis, à générer des performances régulières et supérieures, devrait se maintenir dans les années à venir. Ainsi, elles devraient être et rester la pierre angulaire de tout investissement à long terme sur les marchés des actions mondiaux.

À court terme, toutefois, d’autres secteurs pourraient surperformer les valeurs technologiques. Ce phénomène se produirait dans un contexte de hausse des taux et d’amélioration des perspectives macro-économiques mondiales, qui sont susceptibles de pénaliser davantage les valorisations des sociétés technologiques à court terme. Ces évolutions sont alimentées par la perspective de déploiement généralisé d’un vaccin en 2021, qui accroît la probabilité de voir disparaître un risque majeur pour l’économie mondiale, à savoir le cercle vicieux de la hausse des cas de contaminations et des mesures de confinement. Avec la diminution de ces risques, une vigoureuse reprise en 2021 semble acquise.

Si un retour à la situation d’avant la crise pourrait rester difficile à atteindre sur divers segments, la mise au point d’un vaccin inversera probablement de nombreuses tendances observées en 2020. Les investisseurs devraient en tenir compte et se positionner tactiquement via un renforcement de l’exposition aux secteurs qui ont enregistré la plus forte baisse des résultats depuis la fin 2019, et qui présentent désormais le plus fort potentiel de rebond lorsque la demande se normalisera. Nous souhaitons mettre l’accent sur deux secteurs en particulier, à savoir: (a) l’industrie, dont les résultats restent inférieurs de 22% aux niveaux de fin 2019, et (b) l’énergie, dont les résultats ont baissé de 59% depuis le début 2020. Ces deux secteurs affichent une forte décote par rapport à leurs moyennes historiques, ce qui indique qu’un retour à la normale n’est pas encore intégré dans les cours.

Au niveau régional, nous pensons que les actions des marchés émergents (ME) devraient générer les meilleures performances au cours des années à venir. Ces perspectives prometteuses s’expliquent par la structure de l’indice actions des ME, qui a fondamentalement changé au cours des dernières années. Si l’Asie émergente ne représentait que 50% de la capitalisation boursière des ME avant la crise en 2009, sa part atteint plus de 80% aujourd’hui, contre 20% pour l’Amérique latine et l’EMOA (Europe, Moyen-Orient, Afrique).

De la même façon, la composition sectorielle de l’indice actions des ME a changé. Auparavant, il s’agissait d’un marché très exposé aux matières premières, puisque l’énergie et les matériaux représentaient plus d’un tiers de la capitalisation boursière en 2008. Depuis, la part des deux secteurs est tombée à seulement 12%. Par contre, les pondérations des secteurs de la technologie et des activités en ligne ont augmenté.

Quelles sont les implications de ces évolutions pour les performances des actions des ME? D’une part, elles offrent une exposition significative à l’Asie émergente, région qui affiche les perspectives économiques les plus prometteuses pour la décennie à venir, et d’autre part, la forte exposition aux valeurs technologiques fait que les risques liés aux bouleversements resteront gérables. Selon nous, le secteur de l’énergie devrait être à la peine dans les années à venir car la baisse de la consommation de combustibles fossiles semble inéluctable.

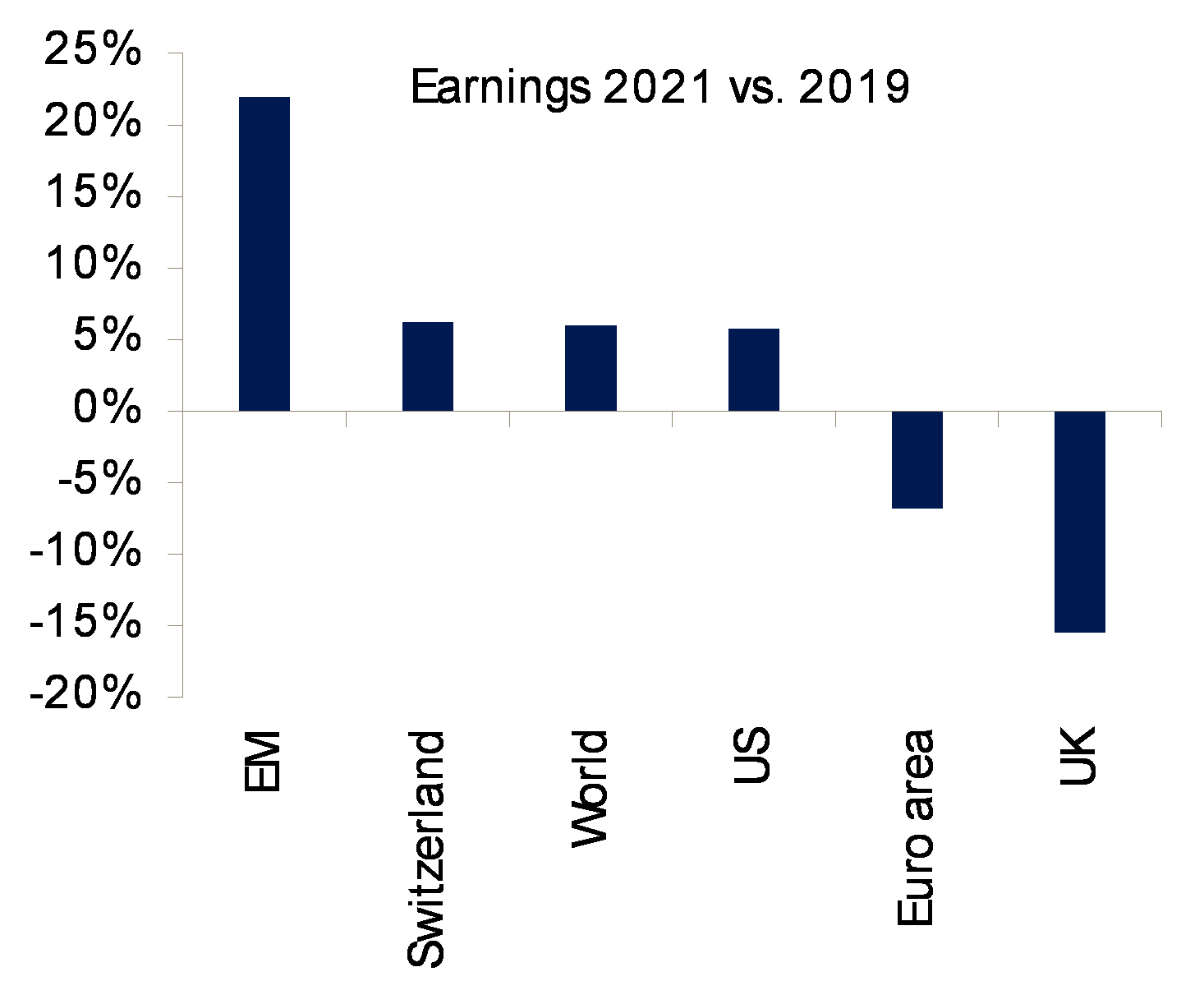

Les perspectives favorables des actions des ME l’année prochaine se reflètent également dans les prévisions de résultats du consensus. Dans la mesure où la forte baisse des résultats de 2020 créé un effet de distorsion sur les chiffres de 2021, nous utilisons le taux de croissance sur deux ans, soit depuis 2019. En 2021, les entreprises des ME devraient générer une croissance des résultats supérieure de 22% aux niveaux de 2019, effaçant le ralentissement lié à la Covid. Dans les pays développés en revanche, la croissance des résultats est beaucoup plus modeste. Même s’ils devraient effacer les pertes de 2020, les résultats des entreprises américaines en 2021 devraient dépasser les niveaux de 2019 de seulement 6%, reflétant le fait qu’en dehors du secteur technologique, la reprise américaine n’a pas été spectaculaire. En Europe, les actions de la zone euro ont été touchées de plein fouet par la crise sanitaire, mais sont en outre insuffisamment exposées aux secteurs de la technologie et de la distribution en ligne, qui bénéficient des changements comportementaux consécutifs à la crise. Il faudra donc attendre un an de plus, soit jusqu’en 2022, pour voir les résultats de la zone euro repasser au-dessus des niveaux de 2019.

Compte tenu de leurs niveaux de valorisation modérés, en particulier par rapport aux États-Unis, les actions de la zone euro pourraient opérer un rattrapage. Leurs cours semblent intégrer un potentiel de reprise macro-économique trop faible. Cela étant, notre marché préféré en termes de potentiel de reprise est le Royaume-Uni, lequel a davantage pâti de la pandémie que les autres marchés, en raison de son exposition à divers secteurs (généralement non corrélés) qui ont tous été touchés de plein fouet, comme l’aérospatiale, les voyages, les services de consommation, l’immobilier commercial et l’énergie. Par conséquent, le Royaume-Uni reste l’un des rares candidats à un re-rating tactique à l’approche de 2021.

Toutefois, ce potentiel de rebond ne protège pas les actions britanniques des difficultés structurelles auxquelles elles sont confrontées à plus long terme. En effet, parmi les grands marchés, le Royaume-Uni est celui qui affiche la plus forte pondération de l’énergie et des matériaux. À long terme, la croissance des résultats a de l’importance et celle-ci trouvera probablement sa source dans les marchés émergents et les sociétés technologiques innovantes, générant des marges élevées.