Bien que résilient en période de crise, le dollar US pourrait s’affaiblir sur le long terme et être délaissé des investisseurs.

Durant des marchés instables connus ces dernières années notamment lors du Brexit ou de la pandémie du coronavirus, le dollar américain a su résister. Il a fait preuve d'une plus grande résilience que la plupart des autres devises principales, offrant une certaine stabilité aux investisseurs au cours de périodes instables. Toutefois, certains signes indiquent que le dollar pourrait avoir atteint son plafond au premier trimestre, car il a récemment commencé à s'affaiblir. Si cela perdure, les investisseurs pourraient se tourner vers d'autres devises afin de diversifier leurs portefeuilles et améliorer leurs performances au cours du second semestre de l'année.

Alors que la ruée vers les liquidités de mars a rappelé au monde entier la force du dollar, le cycle actuel d'appréciation de la monnaie a en réalité démarré en 2011. Cette année-là, le programme d'assouplissement quantitatif (QE) de la Fed s'est arrêté au second trimestre, ce qui a eu pour effet de freiner l'offre du dollar. Le ralentissement de la croissance mondiale, la chute des prix des matières premières et l'aggravation de la crise de la dette européenne ont également exercé une pression à la hausse sur le dollar. En 2014, le dollar s'est renforcé à nouveau lorsque la Fed a commencé à réduire son programme d'assouplissement quantitatif, réduisant l'offre d'argent frais et stimulant la demande en dollar. En 2015, grâce au programme d'assouplissement quantitatif de la Banque centrale européenne, un nouvel afflux d’euros a de surcroit renforcé la valeur relative du dollar.

Si la hausse du dollar a été initialement motivée par ces facteurs techniques, elle a depuis lors été principalement soutenue par des facteurs externes. Il s'agit notamment d'une croissance plus faible en Europe et en Chine ainsi que du changement de la position du brut américain suite à la baisse globale des prix du pétrole et à l'augmentation de la production pétrolière aux Etat-Unis. La hausse du dollar en mars 2020 a rappelé à quel point la monnaie est utile en cas de crise. Depuis 2015, l'indice du dollar américain (DXY) - une mesure de la valeur du dollar par rapport à un panier de devises étrangères - a généralement oscillé entre 90 et 100, mais il a dépassé 100 (indiquant que le dollar se renforce par rapport aux autres devises) lors des ventes sur le marché au quatrième trimestre 2015, au premier trimestre 2016 et en mars de cette année.

Par conséquent, ce cycle a réduit la valeur des investissements en devises étrangères par rapport au dollar US. La pression à la baisse sur les devises étrangères a également réduit les rendements des obligations en devises étrangères, étant donné que de nombreux investisseurs considèrent par défaut leur fortune en dollar.

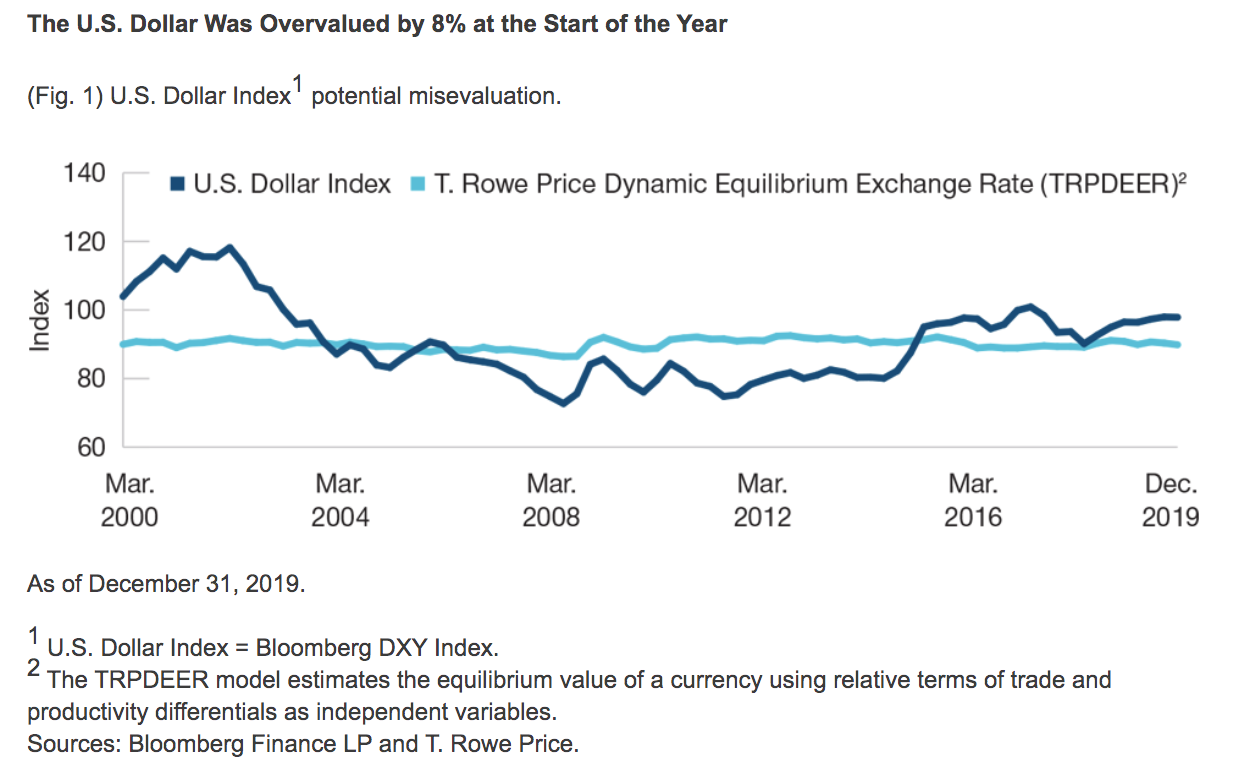

La crise du coronavirus pourrait toutefois marquer le dernier pic de cette tendance à la hausse du dollar avant qu'elle ne s'inverse. Des indications antérieures à la pandémie laissent à penser que le dollar pourrait avoir atteint la fin de sa trajectoire ascendante. En effet, à fin 2019, T. Rowe Price a constaté que le dollar était surévalué par rapport à 26 autres devises, neuf provenant des marchés développés et 17 des marchés émergents. Dans l'ensemble, selon notre modélisation, le dollar était implicitement surévalué de 8%.

Les événements de cette année n'ont fait qu'augmenter la valeur du dollar, étant donné qu'il est perçu comme une devise refuge. Toutefois, après le pic de mars, la monnaie a baissé et quatre facteurs clés laissent à penser que le dollar pourrait être confronté à une période de dépréciation plus soutenue à l'avenir:

1. Le début d'un nouveau cycle pourrait entraîner un renversement de situation

Bien que des hauts et des bas puissent se produire à court terme, il y a des raisons de croire que le fléchissement actuel du dollar pourrait être le début d'un nouveau cycle baissier. Les précédentes hausses du dollar ont eu tendance à durer plusieurs années avant de retomber. La plus importante s'est produite au début des années 1980, lorsque la Réserve fédérale a augmenté les taux d'intérêt à 20% afin d'éviter la «stagflation» (un contexte de léthargie économique persistante et de forte inflation). Depuis son plancher d'octobre 1978, le DXY a augmenté de plus de 52% en mars 1985.

Après avoir été réajusté à la fin des années 1980 et au début des années 1990, le dollar a de nouveau fait un bond vers la fin du millénaire. Cette hausse a été provoquée par l'engouement pour les entreprises technologiques américaines à la fin des années 1990, ce qui a eu pour effet de faire grimper le DXY de plus d'un tiers entre juillet 1995 et février 2002. Cependant, lorsque la frénésie technologique s'est calmée, les marchés boursiers ont chuté et la Fed a réduit les taux à 1% (ce qui était alors sans précédent), le dollar s'est replié. Dans ce contexte, il convient de relever qu'avant la pandémie, la forte hausse du dollar américain était concomitante à des sommets presque record des indices boursiers américains tels que le Nasdaq.

2. La reprise économique aux États-Unis semble incertaine

La possibilité d'un rebond de la croissance mondiale au second semestre pourrait également affaiblir le dollar. Étant donné son statut de devise globale principale, les hauts et les bas du dollar US sont influencés par le sentiment général du monde. Une forte performance économique des États-Unis par rapport au reste du monde, une Fed belliciste et un faible appétit pour le risque sont généralement le signe d'un dollar plus fort; une croissance américaine relativement plus lente, une Fed plus volontariste et des perspectives plus favorables pour les marchés internationaux coïncident souvent avec un affaiblissement du dollar US. Dans la perspective d'une économie mondiale post-coronavirus, certains éléments indiquent que nous pourrions passer du premier au second scénario.

À première vue, les données économiques et celles sur le sentiment en général semblent être négatives. Toutefois, malgré certains records de baisse en avril, il est probable que certains pays aient passé le pire de la crise. Les premiers pays à imposer un verrouillage en Asie et en Europe ont rouvert. La Chine, en tête, a relancé son industrie manufacturière dès le mois de mars. Les indices PMI de la zone euro ont indiqué un fort rebond en mai, bien qu'ils restent contractés; fait encourageant, les secteurs des services ouvrent à nouveau dans certaines des zones les plus durement touchées, comme l'Espagne et l'Italie. De plus, le plan de relance massif de l'Union européenne a donné un signal fort d'engagement, ce qui devrait être positif pour l'euro.

Bien que les États-Unis soient également en train d’ouvrir à nouveau, leur trajectoire vers une croissance normalisée reste préoccupante: le nombre d'infections dans le pays reste élevé et dépasse de loin le reste du monde, le risque d'une deuxième épidémie est bien réel et la relance de l'économie sera probablement extrêmement progressive. Les données sur le sentiment indiquent un manque relatif d'optimisme quant à une reprise rapide, les résultats de l'indice PMI de mai étant à la traîne en raison de la faiblesse de la production et des nouvelles commandes. Cela ne veut pas dire que les États-Unis sont destinés à être à la traîne en matière de reprise par rapport au reste du monde, mais il est probable que l'ère de «l'exception américaine» de ces dernières années touche à sa fin, menaçant la place du dollar sur un piédestal.

3. Plus de différentiel de taux

Si l’on enlève l'une des raisons les plus attrayante à détenir du dollar, à savoir son taux d'intérêt plus élevé par rapport à ses pairs, cela pourrait également contribuer à le faire chuter. En 2017 et 2018, la Fed a relevé ses taux d'intérêt à sept reprises, tandis que les autres grandes banques centrales sont restées sur une trajectoire d'assouplissement. Le dollar s’était alors redressé, des taux d'intérêt plus élevés ayant tendance à augmenter la valeur relative d'une monnaie.

Cependant en 2019 la Fed a fait marche arrière, réduisant les taux trois fois au cours de l'année et s'engageant à acheter 60 milliards de dollars de bons du Trésor par mois. En 2020, alors que la crise du coronavirus se propageait, la banque centrale s'est encore assouplie en réduisant ses taux à un niveau proche de zéro, avoisinant ainsi beaucoup plus des taux observés sur d'autres marchés développés tels que la zone euro et le Japon. Par ailleurs, la Fed a étendu ses programmes d'achat de QE, alimentant le marché en milliers de milliards de dollars.

Du point de vue des devises, la disparition de ce différentiel de taux d'intérêt rend le dollar US beaucoup moins attrayant du point de vue de l'investisseur, car le «carry» désormais obtenu (le rendement obtenu en le détenant par rapport à d'autres devises) est beaucoup moins important et, dans certains cas, négligeable. En effet, depuis que la Fed a réduit les taux à près de zéro, en dehors d'une importante compression des liquidités fin mars, le dollar américain est retombé aux niveaux de janvier.

Qui plus est les efforts de la Fed pour augmenter l'offre de dollars au niveau international via des lignes de swap de devises ont également joué un rôle dans la chute de la monnaie. Après avoir coordonné son action avec la Banque du Japon, la Banque centrale européenne, la Banque nationale suisse, la Banque du Canada et la Banque d'Angleterre pour exploiter des lignes et accroître la liquidité du dollar à la mi-mars, la Fed a ouvert des lignes de swap avec neuf autres pays plus tard dans le mois pour améliorer l'accès à la monnaie de réserve mondiale. Bien que cela ait été fait, comme l'a mentionné la Fed, «pour aider à réduire les tensions sur les marchés mondiaux du financement en dollars US», cela a eu pour effet secondaire d'exercer une pression à la baisse sur le dollar en augmentant l'offre.

La modification de la composition des réserves de change des banques centrales peut également indiquer que le dollar US est sur une trajectoire descendante. Un certain nombre d'institutions, comme la Banque de Russie, ont activement essayé de réduire les transactions effectuées dans la monnaie, tandis que des banquiers centraux comme par exemple Mark Carney, qui était jusqu'en mars le gouverneur de la Banque d'Angleterre, ont déclaré que le rôle du dollar dans le système financier mondial devrait être réduit.

4. Le déclin du dollar US en pourcentage des réserves mondiales

En effet, certains signes montrent que cela se produit déjà. Selon les chiffres du Fonds monétaire international, la devise constituait environ 57% des réserves des banques centrales à fin 2019. Cependant, au cours de cette année, la quantité de dollars US en pourcentage dans les réserves mondiales a diminué, tandis que des devises telles que l'euro, le yuan chinois, la livre sterling et le yen japonais ont toutes gagné des parts au cours de la même période, malgré que le dollar américain ait été une monnaie à rendement beaucoup plus élevé auparavant. L'année dernière, la Chine a également réduit le poids du dollar dans le panier du renminbi de 0,8% (1,5% en incluant le dollar de Hong Kong), augmentant le poids de l'euro, du dollar australien et du rouble russe.

Le paysage politique, bien que confus, pose également des questions sur la monnaie. Compte tenu des critiques formulées à l'encontre des gouvernements du monde entier pendant la crise du coronavirus, l'issue de la prochaine élection présidentielle américaine est plus incertaine qu'il n'y paraissait il y a quelques mois. Si le candidat démocrate Joe Biden remporte l’élection, ou même si ce résultat semble plus probable à l'approche du scrutin, le dollar pourrait connaître une période de faiblesse dans l'espoir que les politiques protectionnistes de l'actuelle administration dirigée par Donald Trump soient revues à la baisse.

Malgré les facteurs précités, il n'y a aucune garantie que le dollar va baisser. La monnaie constitue toujours une valeur refuge et une valeur de liquidité, ce qui est très apprécié en période d'incertitude. Si le coronavirus devait se prolonger au-delà de l'été, par le biais d'épidémies secondaires, attendez-vous à ce que les investisseurs regardent à nouveau le dollar d'un œil favorable. Même si les données américaines deviennent suffisamment mauvaises pour justifier une baisse des taux d'intérêt à plus long terme par la Fed, il est possible que toute baisse de la demande de dollars due à la diminution du différentiel de taux soit compensée par la hausse de la demande de bons du Trésor américain et d'autres actifs financiers à faible risque libellés en dollars US. Par ailleurs, un regain de tensions commerciales entre les États-Unis et la Chine pourrait conduire à un renforcement du protectionnisme dans un futur proche, et donc faire grimper le dollar, même si l'histoire nous a appris que les rebonds en Europe et au Japon ne sont pas garantis.

Dès lors que nous approchons du dixième anniversaire de la hausse du dollar et que la croissance mondiale montre des signes de reprise post crise du coronavirus, les investisseurs devraient se demander si une diversification des actifs libellés en dollars US vers des obligations internationales pourrait être une bonne décision à prendre à l'aube du second semestre.