Les tarifs douaniers annoncés en avril par l’administration américaine ont entraîné une forte volatilité sur les marchés du crédit et des actions. Même les bons du Trésor américain - un refuge traditionnel en période de conflit - n’ont pas protégé les investisseurs alors que la nouvelle administration américaine tente de réécrire les règles du jeu de la mondialisation.

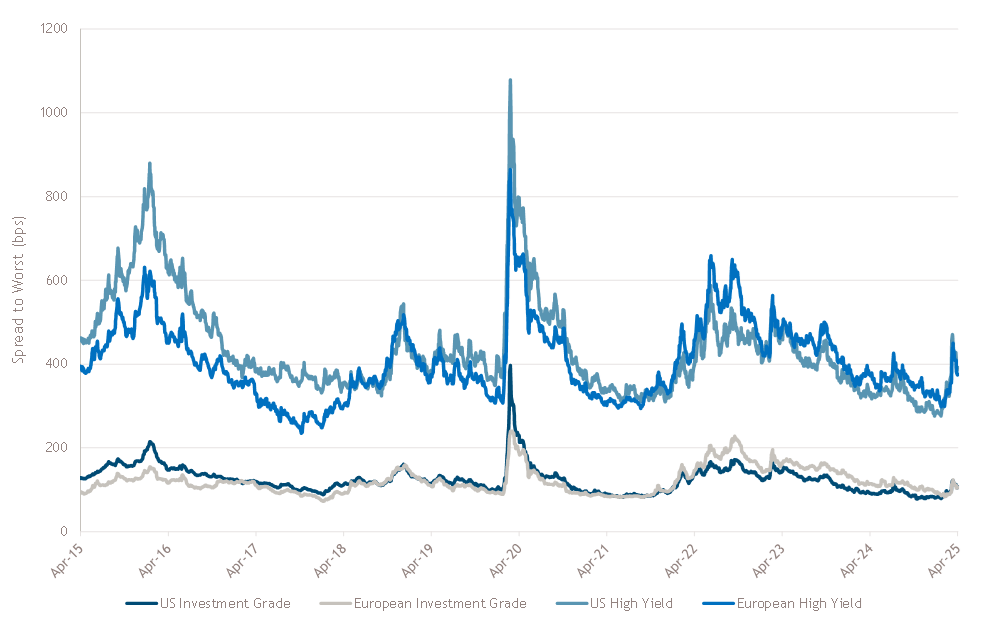

Cependant, nous pensons qu’il est important d’évaluer la récente baisse dans un contexte plus large. Comme le montre le graphique ci-dessous, l’ampleur de l’écartement des taux récent est relativement modeste si on la replace dans le contexte de la dernière décennie.

C’est pourquoi nous ne pensons pas qu’il s’agisse d’une occasion d’augmenter le risque des portefeuilles de crédit, et que la meilleure façon d’appréhender ce mouvement est d’opter pour des instruments à duration courte.

Écarts de taux des obligations Investment Grade et des obligations High Yield, au cours des dix dernières années

Source: Muzinich et ICE Data Platform, au 29 avril 2025. Indice ICE BofA US Corporate (C0A0), indice ICE BofA Euro Corporate (ER00), indice ICE BofA US Cash Pay High Yield (J0A0), indice ICE BofA Euro High Yield (HE00). Indices sélectionnés par Muzinich comme étant les meilleurs indicateurs disponibles pour leurs marchés respectifs. A titre d’illustration uniquement.

Pour les investisseurs conservateurs à la recherche de rendement et de résilience sur des marchés incertains, le crédit à court terme peut être une option viable. Que ce soit en Europe ou aux Etats-Unis, les écarts de taux à court terme sont proches de leurs moyennes à long terme, tandis que les écarts de taux à plus long terme ont peu changé aux Etats-Unis et restent historiquement serrés en Europe1. Cette situation s’explique par la combinaison d’une offre limitée d’obligations de duration longue, qui a maintenu une forte demande pour les titres à plus long terme, et par le fait que les investisseurs cherchent à se procurer des liquidités par le biais d’obligations à court terme.

L’aplatissement des courbes qui en résulte implique une compensation limitée pour les risques associés à de plus longues échéances.

Opportunités en Europe

D’un point de vue régional, les spreads de crédit américains ont sous-performé l’Europe depuis le début de l’année, tant pour les obligations de qualité que pour les obligations à haut rendement. En ce qui concerne le haut rendement, les spreads américains et européens sont désormais comparables, bien que l’Europe ait connu une décompression plus importante en fonction de la notation de crédit (B simple contre BB)2.

Pour les investisseurs plus prudents qui se concentrent sur la partie courte de la courbe, l’Europe continue d’offrir une prime de rendement relativement attrayante par rapport aux Etats-Unis, avec un risque de taux d’intérêt limité et ce, après les coûts de couverture de change.

En effet, l’environnement des taux d’intérêt a ajouté une nouvelle complexité. Les rendements du Trésor américain ont d’abord chuté en réponse aux annonces des tarifs douaniers, reflétant une fuite vers la qualité. Ce mouvement s’est ensuite inversé, le marché ayant réévalué les risques inflationnistes et politiques, avant qu’ils ne chutent à nouveau lorsque les Etats-Unis sont revenus sur leurs mesures tarifaires.

En revanche, les taux européens n’ont cessé de baisser, les flux vers des valeurs refuges se tournant vers d’autres courbes souveraines. Nous prévoyons une augmentation des primes sur les bons du Trésor américain, reflétant l’incertitude accrue autour de la politique fiscale et commerciale. Par conséquent, nous recommandons de la prudence en ce qui concerne l’exposition à la duration américaine et nous considérons à nouveau que les instruments à plus court terme sont plus attrayants.

Les spreads des marchés émergents ont globalement évolué en ligne avec leurs homologues américains et européens. Il est intéressant de noter que nous n’avons pas encore observé de décompression significative des marchés de crédit émergents, ce qui suggère qu’une différenciation par région est encore possible.

Naviguer dans l’incertitude avec le crédit à duration courte

En résumé, l’environnement actuel souligne l’importance de la sélection, de la gestion de la duration et de la qualité du crédit. Avec des rendements élevés et des spreads attractifs, nous pensons qu’une allocation au crédit à duration courte constitue une base solide pour naviguer dans l’incertitude.

1ICE Data Platform, au 29 avril 2025. ICE BofA 1-3/3-5-7/7-10/10-15+ Year Single-A US Corporate Index (C1A3/C2A3/C3A3/C4A3/C7A3/C8A3), ICE BofA 1-3/3-5-7/7-10/10-15+ Year BBB US Corporate Index (C1A4/C2A4/C3A4/C4A4/C7A4/C8A4). ICE BofA 1-3/3-5/5-7/7-10/10+ Year Single-A Euro Corporate Index (ER31/ER32/ER33/ER34/ER39) et ICE BofA 1-3/3-5-7/7-10/10+ Year BBB Euro Corporate Index Corporate Index (ER41/ER42/ER43/ER44/ER49). Indices sélectionnés comme les meilleurs indicateurs disponibles pour leurs marchés respectifs.

2Plate-forme de données ICE, au 29 avril 2025. Indice ICE BofA US Single-A/BBB Corporate (C0A3/C0A4), indice ICE BofA Single-A/BBB Euro Corporate (ER30/ER40), indice ICE BofA BB/B US Cash Pay High Yield (J0A1/J0A2), indice ICE BofA BB/B Euro High Yield (HE10/HE20). Indices sélectionnés comme les meilleurs indicateurs disponibles de leurs marchés respectifs.

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2025-04-29-16033