Les déficits jumeaux américains et les taux d’intérêts réels négatifs offrent au secteur minier, en particulier aurifère, de belles perspectives de rendement.

.jpg)

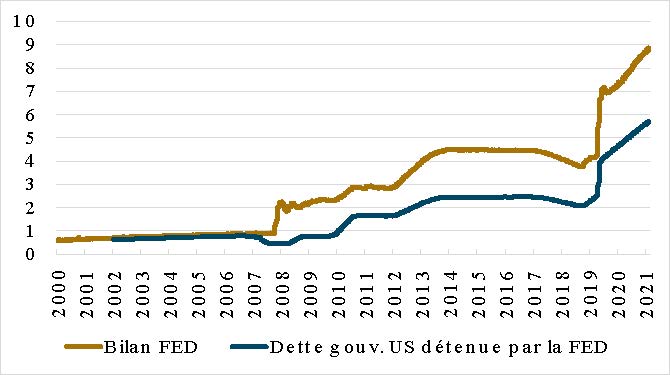

La Réserve Fédérale américaine a débuté un exercice périlleux de normalisation de son bilan en toute fin d’année 2021. Avec des avoirs atteignant 9 trilliards d’USD, le chemin sera long et semé d’embuches.

Un des principaux problèmes auxquels va faire face la Fed est la pression politique américaine dans la mesure où les Etats-Unis affichent des déficits colossaux tant sur la balance courante que sur les comptes publics. Ce phénomène connu sous le nom de «déficits jumeaux» est particulièrement important aux Etats-Unis où il affiche près de 15% de déficit par rapport au PIB.

Ce montant record depuis des dizaines d’années implique un financement en augmentation. Ainsi chaque année depuis près de 20 ans, l’état américain doit emprunter 10% de PIB en plus du paiement des intérêts et en considérant que la dette est roulée (ou prolongée). Avec un PIB US d’approximativement USD 23 trilliards, ce sont donc USD 2.3 trilliards qui devront être empruntés en plus en 2022.

Or depuis deux ans, ces nouveaux emprunts étatiques sont financés à une très large majorité par la Fed. La Réserve Fédérale détient en effet aujourd’hui USD 5.6 trilliards de dette du gouvernement, soit une augmentation de USD 3.4 trilliards en 2 ans alors que le bilan total de la Fed a progressé sur la même période de USD 4.7 trilliards. 75% de la croissance du bilan de la Fed provient donc des déficits étatiques. La Fed est non seulement la banque centrale américaine en charge de la stabilité de la monnaie et des prix, mais elle est devenue la banque commerciale du gouvernement.

Ces injections massives de liquidités ont déclenché en 2021 un rebond inflationniste important. Avec des anticipations d’inflation de l’ordre de 7% par an, les craintes des membres de la Fed sont compréhensibles.

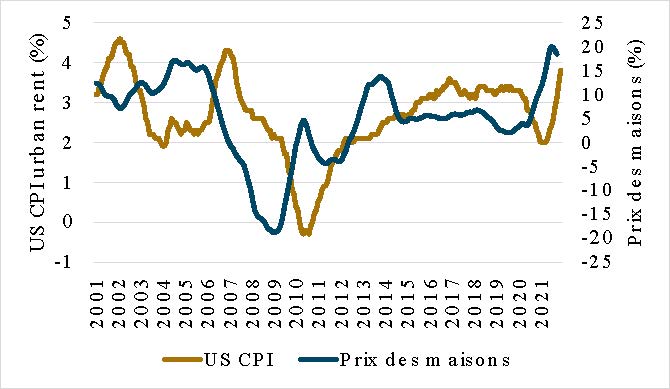

Ces chiffres d’inflation se retrouvent dans de nombreux secteurs. L’immobilier est au centre de ces considérations. Le graphique suivant montre l’évolution des prix des maisons dans les 20 plus grandes villes américaines (en bleu) et l’évolution du prix équivalent à la location (en bronze). Les deux courbes se suivent. Même si le dernier mouvement sur les prix est légèrement négatif, les loyers tendent à monter et vont peser massivement sur le budget des ménages.

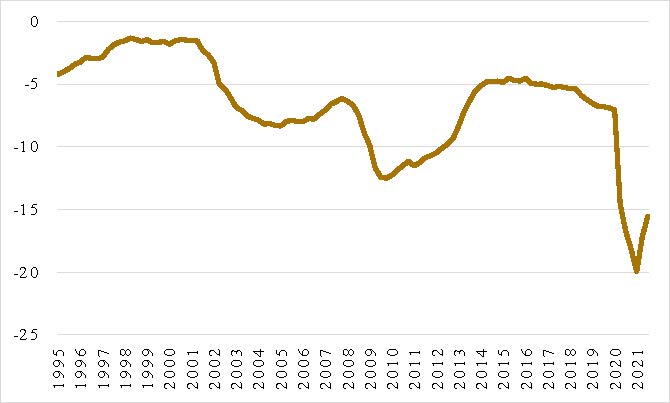

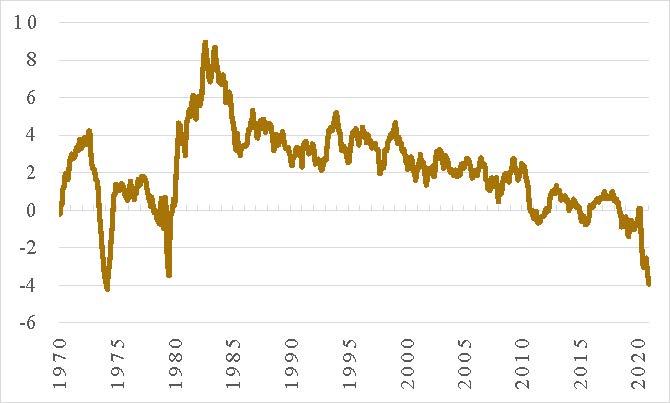

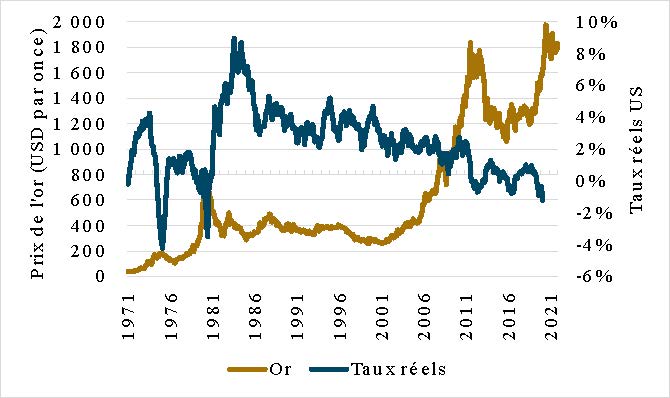

Ce contexte d’inflation dans un environnement de taux très bas conduit à une situation de taux d’intérêts réels (taux de base moins inflation) négatifs. Les taux d’intérêts réels sont de -6% aux Etats-Unis. Cette valeur est une estimation de la perte de pouvoir d’achat ou de réduction du poids de la dette. Situation finalement favorable à des états surendettés.

Les périodes de taux négatifs ont déjà eu lieu dans l’histoire moderne, même si elles restent rares. La dernière grande période de taux négatifs s’est déroulée dans les années 1970 dans une situation économique dite de «stagflation».

A chacune des périodes de taux d’intérêts réels négatifs, les intervenants en quête de protection de pouvoir d’achat, ont massivement acheté de l’or qui a ainsi largement profité de cette situation.

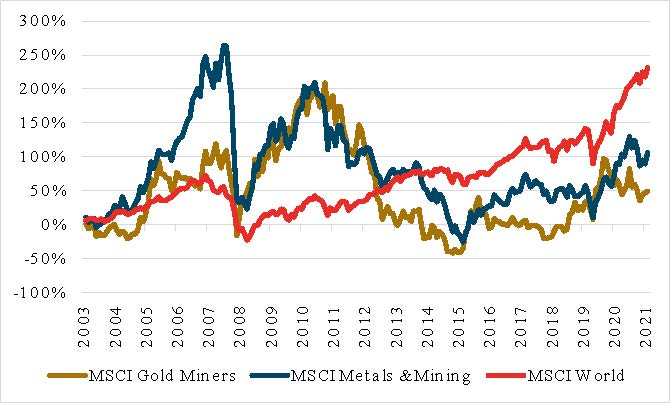

Le secteur minier extracteur de matières premières devrait pouvoir bénéficier de ces perspectives inflationnistes.

Depuis 2011 les secteurs miniers et aurifères sous-performent l’indice mondial des actions. Néanmoins la situation est aujourd’hui bien différente.

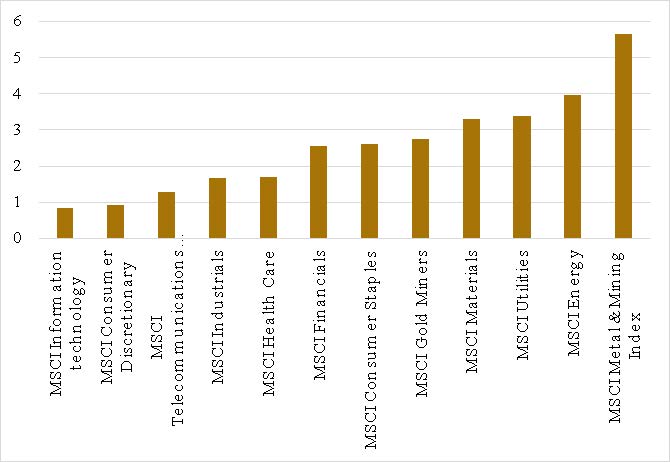

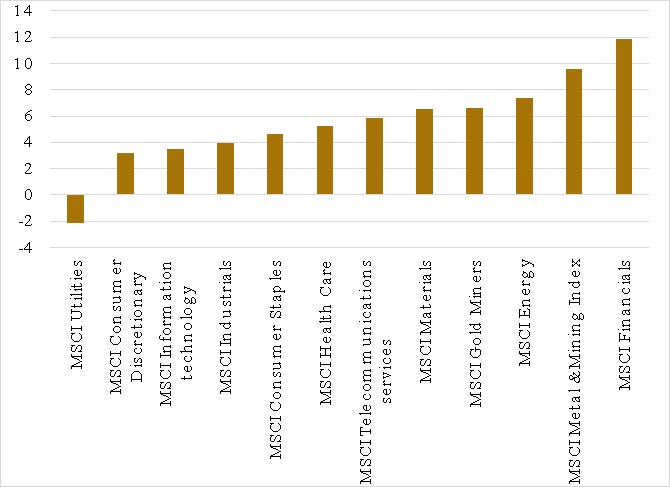

En effet ces deux secteurs, auxquels on peut ajouter l’énergie, offrent les meilleurs rendements sur dividende à 12 mois, très supérieurs à la technologie ou les télécommunications.

Les cash flows sont également supérieurs à ce qui est généralement généré par les autres secteurs. Ces bons chiffres sont le résultat d’une amélioration de la gestion des sociétés depuis 10 ans. Les mines d’or avaient un rendement négatif en 2013 mais la suppression de certains projets non rentables, le changement de direction financière des grands groupes et la volonté de servir un dividende aux actionnaires ont largement contribué à l’amélioration des chiffres financiers.

Le début de la troisième décennie semble coïncider avec le retour de l’inflation après quarante ans de déflation.

Même si la Réserve Fédérale US déclare vouloir réduire la taille de son bilan, elle devra composer avec le gouvernement américain et ses déficits jumeaux à des plus hauts historiques. Elle devra arbitrer entre l’achat de dette américaine pour éviter de voir les taux d’intérêts continuer à progresser et sa volonté de contenir l’inflation et de réduire son bilan.

Dans ce contexte les exploitations minières, et en particulier les mines d’or, pourraient sortir d’un long marasme et profiter de la conjonction de nombreux phénomènes: taux d’intérêts réels négatifs et rendement intéressant.