Le cours de l’argent semble se préparer pour sa plus forte hausse depuis des décennies. Avec la Réserve fédérale («Fed») potentiellement prête à réduire ses taux, et l’année 2024 s’annonçant comme une année de déficits fondamentaux, le marché de l’argent semble prêt pour un rebond1,2.

L’argent a bondi à son plus haut niveau depuis plus de dix ans, et l’or atteint des niveaux historiques, principalement grâce à la dynamique insufflée par les réductions de taux attendues3,4. Toutefois, certains considèrent que des forces plus larges sont à l’œuvre, comme les changements de politique monétaire, les risques géopolitiques et l’élection américaine, et qu’elles pourraient façonner une économie turbulente dans laquelle l’argent pourrait briller comme valeur refuge5. En ce qui concerne les fondamentaux, la demande croissante des industries solaire et de véhicules électriques en Chine, alimentée par la transition énergétique, renforce les perspectives de l’argent, selon l’Agence internationale de l’énergie6.

Une quatrième année de déficit se profile à l’horizon

Dans la continuité des trois dernières années, la demande physique d’argent a de nouveau dépassé l’offre en 2023; le déficit du marché mondial a diminué de 30% en glissement annuel (GA) par rapport au sommet historique probable de 2022, bien qu’il reste l’un des plus importants à ce jour à 184,3 Moz (millions d’onces)7.

En 2023, la demande industrielle d’argent a continué de croître, atteignant un niveau record en raison de la forte demande dans le secteur de l’énergie solaire.L’offre stagnante a également contribué au dernier déficit enregistré.En raison de la possibilité d’une croissance de la demande industrielle à moyen terme et de l’absence d’une expansion visible de l’offre, les conditions de déficit pourraient persister pour la quatrième année consécutive. Le Silver Institute a déjà prédit un écart de 17% entre l’offre et la demande pour l’année 2024, encore une fois en raison de la hausse de la demande industrielle, d’un rebond de l’industrie joaillère et de l’argenterie, ainsi que par une production minière et un recyclage léthargiques.

De plus, l’industrie photovoltaïque pourrait considérablement augmenter l’utilisation industrielle de l’argent, atteignant un niveau record cette année.

Les objectifs de la Chine en termes de transition énergétique seront-ils une aubaine pour la demande industrielle d’argent?

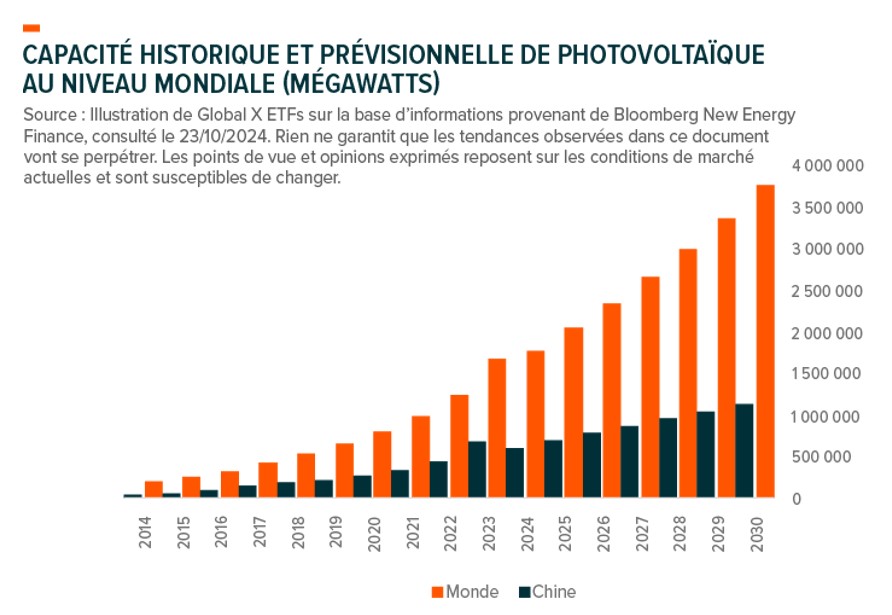

Ces derniers mois, la demande chinoise d’argent a augmenté de plus de 20% en GA, stimulée par une forte demande fondamentale dans les secteurs de l’énergie solaire, des véhicules électriques et de l’électronique. Rien qu’en 2023, l’utilisation industrielle de l’argent en Chine a bondi de 44% et représente désormais 40% de la demande industrielle d’argent dans le monde. Avec plus de 80% des panneaux solaires mondiaux produits en Chine, les perspectives de l’argent restent potentiellement prometteuses.

En outre, et selon le scénario de base de BloombergNEF, la capacité solaire photovoltaïque installée devrait augmenter de 125% à l’échelle mondiale d’ici 2030 par rapport à 2023. La Chine représente l’essentiel de cette croissance annoncée et devrait développer ses installations de 66% au cours de la même période. Dans le nord-ouest du Xinjiang, une entreprise publique chinoise a raccordé au réseau la plus grande installation solaire du monde, qui devrait produire 6,09 milliards de kilowattheures d’électricité par an. Cette étape importante signale une demande encore plus forte de panneaux solaires, ce qui pourrait entraîner une augmentation des importations d’argent de la Chine à mesure que ses efforts en matière d’énergie renouvelable s’accélèrent.

Au-delà de la Chine, malgré les prix mondiaux élevés de l’argent qui ont traditionnellement découragé l’Inde, les importations d’argent de la péninsule ont déjà dépassé le total de 2023 au cours des seuls quatre premiers mois de 2024.

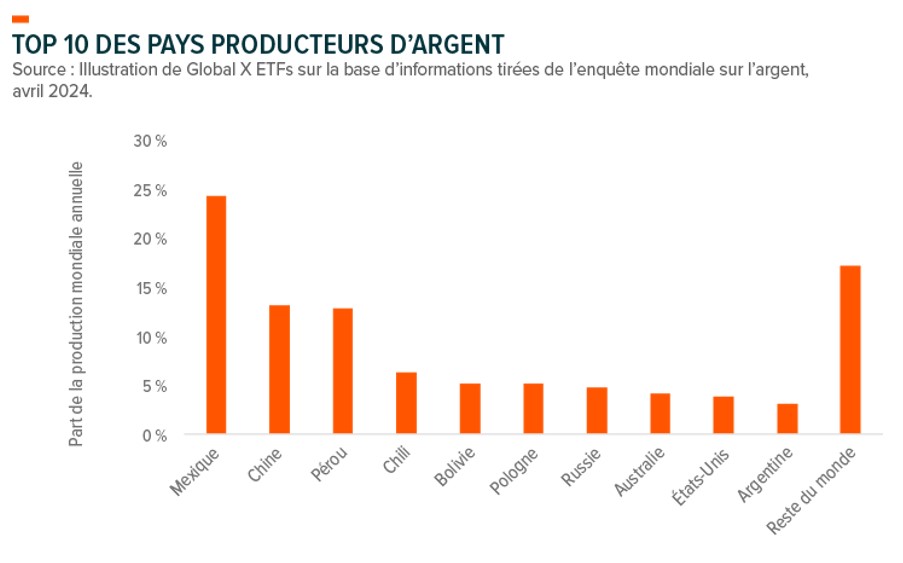

Le marché mondial de l’argent est également déficitaire en raison d’une offre atone dont les principaux producteurs mexicains semblent être les principaux responsables : la production minière mondiale a diminué de 1% en GA, tombant à 830,5 Moz en 2023, dans un contexte où le Mexique a enregistré sa première baisse de production de 5% en GA depuis 2020, en raison de mouvements de grève20.

À l’avenir, la production d’argent des producteurs de cuivre et de zinc pourrait continuer à être freinée par des interruptions sociopolitiques et par une baisse de la qualité du minerai en 2024; Toutefois, elle pourrait reprendre en 2025, à mesure que les groupes miniers se remettront des effets du sous-investissement et des retards de maintenance.

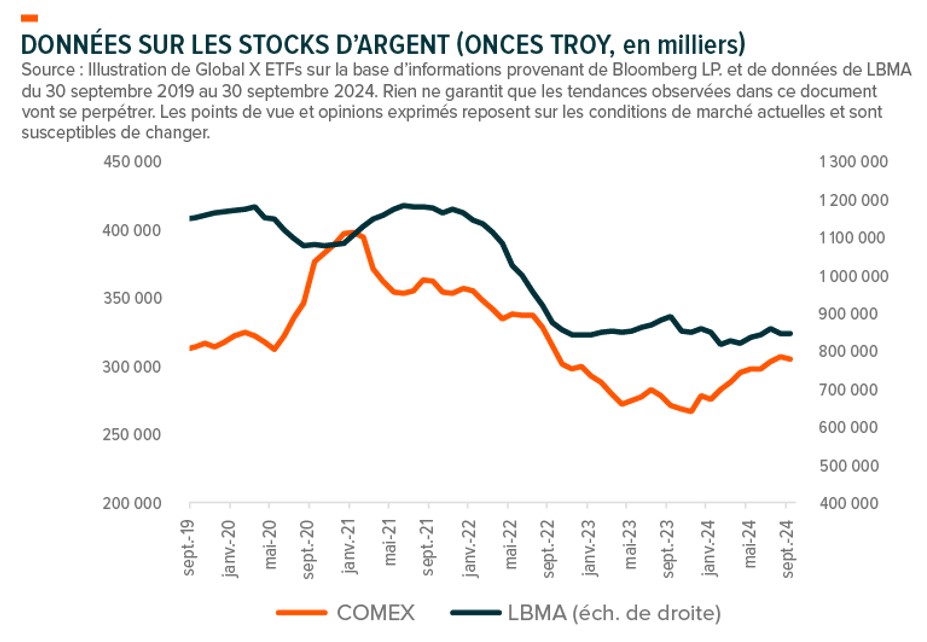

Jusqu’à présent, les stocks élevés en surface ont permis de maintenir un certain équilibre, évitant un resserrement physique du marché. Cependant, les stocks sont limités et pourraient finir par diminuer davantage, entraînant un resserrement supplémentaire du marché.

Le cycle d’assouplissement de la Fed devrait soutenir les métaux précieux

Bien que les stocks d’argent en surface puissent limiter à court terme la hausse des prix alimentée par le secteur des facteurs macro-économiques actuels pourraient soutenir l’argent davantage que l’or.

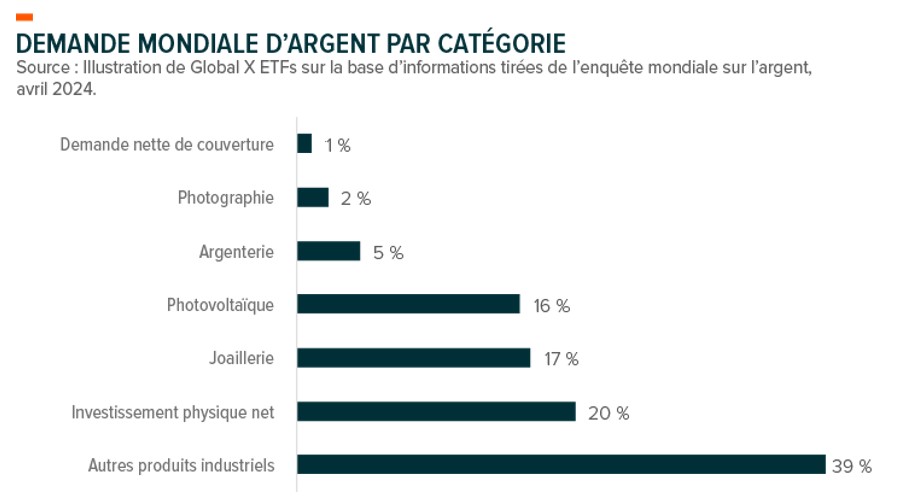

En tant que métaux précieux, l’argent et l’or sont facilement comparables. Cependant deux différences essentielles les séparent: d’une part, la taille de leurs marchés respectifs, l’argent étant beaucoup plus restreint que l’or, et d’autre part, l’utilisation industrielle, l’argent représentant environ 54% de la demande annuelle, contre seulement 7% pour d’or. Malgré ces distinctions, l’argent est souvent qualifié de «second or», car des rendements réels moins élevés et un dollar américain plus faible pourraient stimuler ces deux métaux précieux.

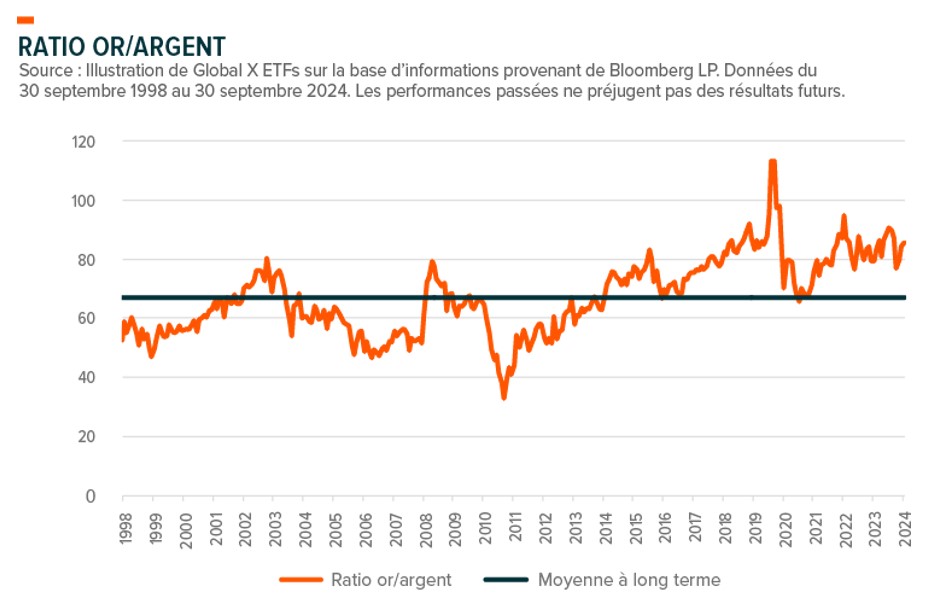

Le ratio or/argent, un indicateur de la quantité d’argent nécessaire pour acheter une once d’or, s’est établi en moyenne à 67 ces 30 dernières années. Alors que l’or atteint des niveaux records et que ce ratio dépasse aujourd’hui les 80, l’argent pourrait offrir des opportunités si son prix reste inférieur à celui de l’or.

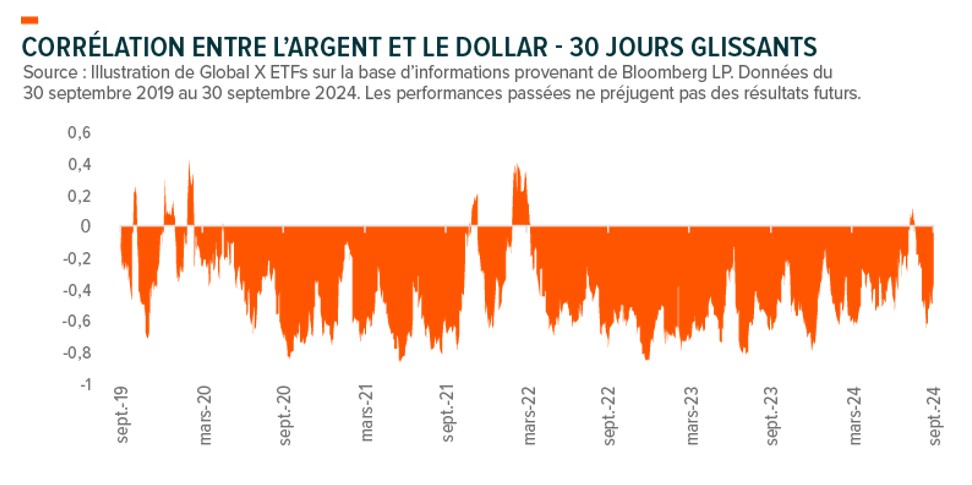

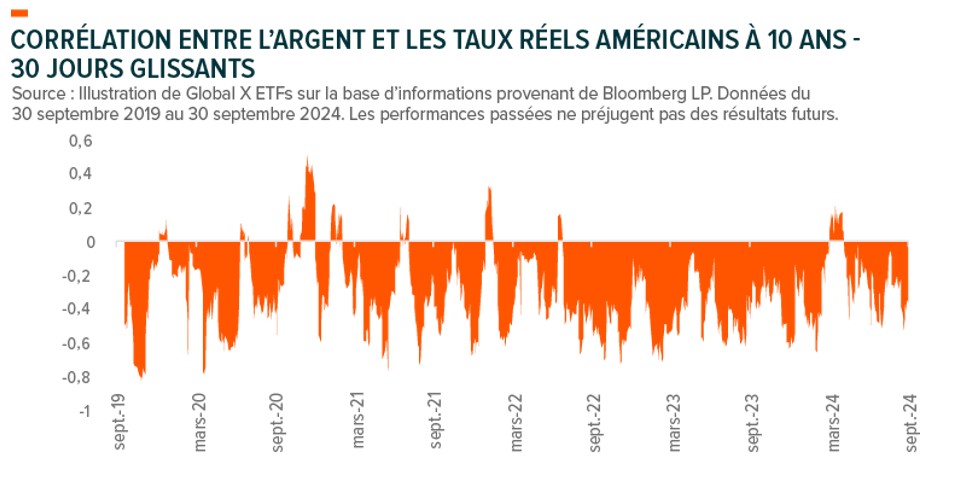

En outre, l’environnement macroéconomique actuel a un impact sur l’argent car il est inversement corrélé au dollar et pourrait servir de couverture contre l’inflation, ainsi que d’outil de diversification et de valeur refuge pour certains investisseurs. Parmi les nombreux cycles d’assouplissement des banques centrales, et en particulier celui de la Fed, la baisse des taux réels pourrait réduire le coût d’opportunité de l’argent, ce qui pourrait stimuler la rentabilité de ses investissements.

La politique monétaire accommodante, les incertitudes liées à l’élection américaine, les menaces géopolitiques et la volatilité des marchés pourraient favorises les actifs dits «refuges» tels que l’argent et l’or. Le discours du président de la Fed, Jerome Powell, à Jackson Hole, dans lequel il s’est engagé à réduire les taux d’intérêt, a marqué un tournant et renforcé sa posture accommodante. En septembre, la banque centrale américaine a réduit ses taux (plus que prévu) pour la première fois en quatre ans, abaissant son objectif de taux de référence de 0,5 point de pourcentage à 4,75%-5%.

L’argent, une réserve de valeur durant les périodes mouvementées et agitées

Les marchés pourraient devenir de plus en plus instables à l’approche et dans le sillage de l’élection américaine de novembre 2024. Cependant, les programmes des deux partis pourraient bénéficier aux métaux précieux. Alors que les marchés continuent de se préoccuper de la dette et du déficit public, cela pourrait bien stimuler la demande pour ces valeurs «refuges».

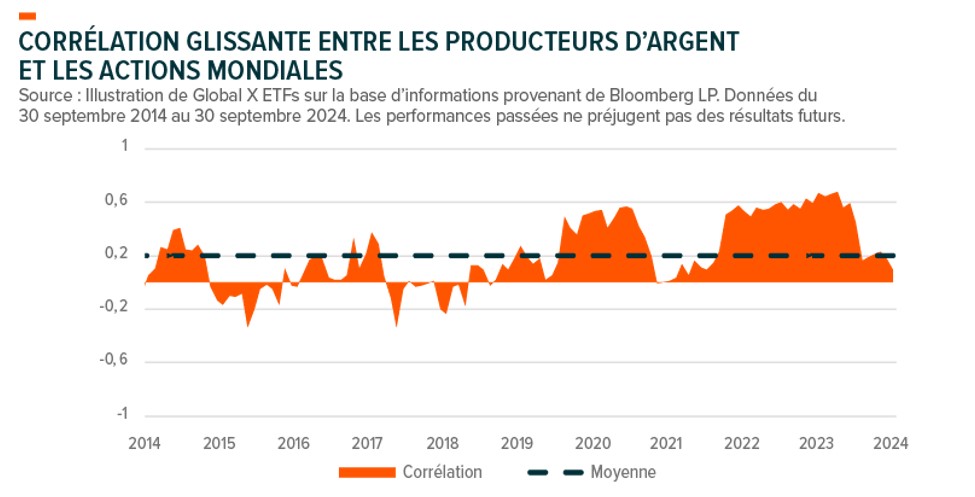

La réputation de valeurs refuges dont jouissent les métaux précieux attire les investisseurs en période d’incertitude macroéconomique, comme c’est le cas actuellement avec l’agitation qui sévit sur les marchés. Par ailleurs, l’argent représente un outil potentiel précieux pour la diversification de portefeuille en raison de sa faible corrélation à long terme avec les autres actifs risqués.

Conclusion: SILV, la solution pour capter le potentiel de l’argent face aux défis de la transition énergétique

La double nature de l’argent, en tant que métal à la fois précieux et industriel, le rend unique. Il peut s’apprécier aussi bien pendant les périodes de forte croissance économique (lorsque la demande industrielle augmente) que pendant les périodes de forte volatilité (lorsque la demande de métaux précieux croît). Ainsi, une exposition directe ou indirecte à ce métal pourrait constituer un choix stratégique au sein d’un portefeuille d’investissement. Alors que les politiques monétaires accommodantes, les menaces géopolitiques et l’élection américaine créent une économie fracturée, l’argent pourrait émerger comme une réserve de valeur potentielle, en particulier dans le contexte actuel. Par ailleurs, la forte demande d’argent pour le secteur solaire en Chine pourrait encore aggraver le déficit fondamental. Pour les investisseurs qui cherchent à profiter de cette croissance et de l’évolution de ce métal, le Global X Silver Miners UCITS ETF (SILV) investit dans un panier de 35-40 entreprises minières au niveau global, participant à la chaine de valeur de l’argent par l’exploitation, l’exploration et les activités de raffinage.

1Morningstar (18/09/2024) La Fed réduit ses taux d’un demi-point pour entamer son cycle d’assouplissement de manière agressive

The Silver Institute (17/04/2024). Enquête mondiale sur l’argent 2024.

2Données Bloomberg au 16 octobre 2024. Dernier prix spot de l’or et de l’argent. Le 22/10/2024, le prix spot de l’argent a atteint son plus haut niveau (34,85 dollars l’once) depuis le 10/05/2012. Le 322/10/2024, le prix spot de l’or a atteint son plus haut niveau (2'749,01 dollars l’once) depuis 1920 (date à laquelle l’enregistrement des données a débuté).

4The Guardian (15/09/2024) La Réserve fédérale s’apprête à abaisser ses taux...Mais de combien?

5Forbes (18/09/2024) Comment les élections présidentielles affectent les marchés boursiers

6Agence internationale de l’énergie (AIE), Synthèse de la chaîne d’approvisionnement mondiale en énergie photovoltaïque. Consulté le 22/10/2024.

7The Silver Institute (17/04/2024). Enquête mondiale sur l’argent 2024.