Les pays émergents ont-ils déjà perdu la bataille pour 2022?

Les investisseurs des marchés émergents (ME) sont confrontés à un certain nombre de facteurs défavorables. L’inflation est élevée et en hausse. L’économie chinoise est en train de décélérer, la politique zéro Covid-19 du pays faisant sentir ses effets. Les banques centrales, tant dans les pays émergents qu’au niveau mondial, adoptent des politiques moins accommodantes. Le paysage géopolitique demeure morose. Et, à l’heure où nous écrivons ces lignes, l’émergence du variant Omicron de la Covid-19 est une préoccupation croissante.

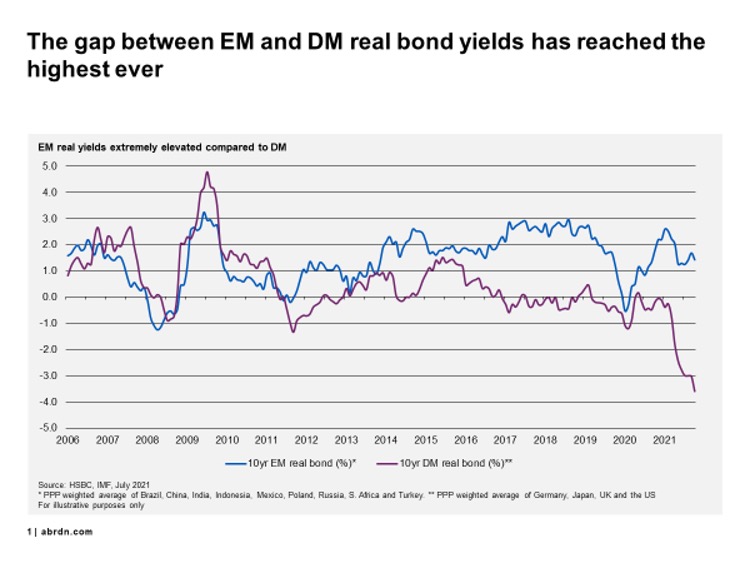

Certes, il est difficile de voir les investisseurs étrangers affluer vers le crédit des pays émergents. Cependant, ce que la classe d’actifs a en sa faveur, ce sont les valorisations. Comme le montre le graphique, l’écart entre les taux d’intérêt réels des pays émergents et ceux des pays développés a atteint des niveaux historiques. Les rendements réels des obligations à 10 ans des pays émergents se situent à peu près au milieu de leur fourchette historique. En revanche, les rendements réels équivalents des pays développés sont historiquement négatifs. Quant à l’inflation, l’année 2021 a été marquée par un choc de l’offre unique en son genre. Il n’est pas surprenant que ni les investisseurs ni les banques centrales ne sachent dans quelle mesure les pressions inflationnistes seront transitoires.

Selon nous, il est peu probable que l’inflation se dissipe de manière suffisamment radicale pour que les rendements réels des pays développés deviennent positifs. Ainsi, malgré les premiers signes de durcissement de la politique monétaire des banques centrales des pays développés, il est probable que nous continuerons à évoluer dans un environnement de taux d’intérêt plus bas et plus longs dans un avenir proche. L’écart de valorisation entre les obligations des pays émergents et celles des pays développés devrait donc rester une caractéristique. Malgré la persistance des facteurs défavorables aux pays émergents, cela devrait encourager certains investisseurs des pays développés moins réticents au risque et avides de rendement à se tourner vers les obligations des pays émergents. De plus, nous pensons que l’inflation dans les pays émergents diminuera au cours des trois à six prochains mois, ce qui devrait pousser les rendements réels à la hausse.

Il est clair que l’écart de rendement réel entre les pays émergents et les pays développés n’a pas favorisé les devises des premiers. Mais comme nous le savons, les marchés des devises sont notoirement instables. En effet, nous ne serions pas surpris que les écarts de taux d’intérêt deviennent le principal moteur des devises. Après tout, les attentes d’une hausse plus rapide des taux directeurs américains par rapport à l’Europe ont soutenu le dollar au détriment de l’euro.

En ce qui concerne l’avenir, nous pensons que la Réserve fédérale américaine pourrait commencer à relever ses taux dès le mois de mars et probablement à deux autres reprises pendant le reste de l’année si les pressions inflationnistes persistent. Cela contraste avec notre conviction précédente selon laquelle les taux ne seraient pas relevés avant le second semestre 2022. Dans le même temps, nous pensons que les banques centrales des pays émergents continueront à relever leurs taux au cours du premier semestre de l’année. Toutes choses égales par ailleurs, ce durcissement des politiques devrait pousser à la hausse les écarts de taux d’intérêt, du moins au début de nombreuses courbes de rendement.

Selon nous, nous atteindrons probablement le pic d’inflation au cours du premier semestre de l’année prochaine. Nous pensons qu’il s’agira d’un motif de reprise sur certains marchés obligataires en monnaie locale, car une partie des hausses prévues dans les courbes locales seront éliminées. Si nous devions nous risquer à une supposition, cela pourrait se produire sur certains des marchés de premier plan. Par exemple, le Brésil et la Russie, où les banques centrales ont commencé leur cycle de resserrement des taux relativement tôt.

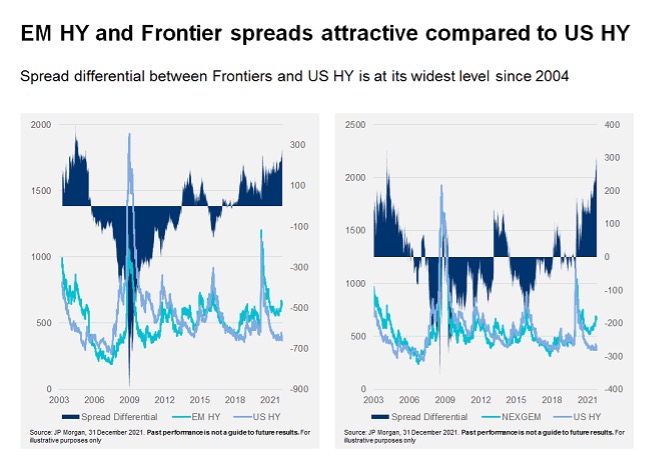

Le dernier domaine où l’argument de la valorisation s’applique est celui du crédit. Cette année, nous avons constaté une divergence importante entre les obligations américaines à haut rendement (HY) et les obligations HY/frontières des pays émergents. La surperformance a été très nette. Le rendement du HY américain s’est élevé à 4,5 %, tandis que les obligations HY et frontières de l’Europe de l’Est sont restées en position (peu) confortable négative.

Les spreads entre les deux classes d’actifs se sont élargis à des niveaux jamais vus depuis 2004 (voir graphique). La forte performance du haut rendement américain est compréhensible. Plusieurs crédits simples B/CCC fragiles, dont un grand nombre d’entreprises du secteur de l’énergie, ont profité des prix élevés du pétrole pour rembourser leurs dettes à venir (c’est-à-dire qu’ils ont capitalisé la dette à court terme sur la dette à long terme). En conséquence, les taux de défaut du haut rendement américain se sont effondrés à leur plus bas niveau depuis 2007. Nous savons tous ce qui s’est passé en 2008, mais il ne semble pas que cela se reproduise. En effet, de nombreuses entreprises ont reporté leurs engagements sur des échéances beaucoup plus longues, de sept à huit ans. Ce faisant, elles éviteront une crise du service de la dette l’année prochaine, ce qui maintiendra les taux de défaut à un niveau faible.

Mais qu’en est-il des obligations HY/frontières des pays émergents? Ces marchés ne bénéficient-ils pas habituellement de la hausse des prix du pétrole? La réponse est oui, mais il semble qu’ils n’aient pas reçu le message cette année. Un autre facteur est la crainte très réelle d’un ralentissement en Chine. Les exportateurs des pays émergents HY/frontières sont beaucoup plus dépendants de la Chine que leurs homologues américains HY. Ajoutez à cela les tentatives coûteuses de faire face à la Covid-19 et vous comprendrez pourquoi les obligations HY/frontières des pays émergents ont sous-performé, malgré la hausse des prix du pétrole.

Alors, tout cela va-t-il changer en 2022? Oui et non, en fonction du crédit. Il y a de nombreux facteurs à prendre en compte. Omicron est une source d’inquiétude. Mais plus généralement, nous avons également constaté une accélération de l’adoption du vaccin dans un certain nombre de pays émergents. Il s’agit notamment de l’Argentine et du Brésil (où les taux de vaccination dépassent ceux des États-Unis), de l’Uruguay, du Chili, de la Corée, de la Malaisie et de la Chine. Néanmoins, bien que nous soyons encouragés par ces progrès, la Covid-19 restera probablement un facteur important dans les mois à venir.

Le ralentissement économique de la Chine et la persistance de l’inflation mondiale resteront des thèmes majeurs. Il existe également le risque que l’extension des confinements en Europe ou les épidémies de Covid-19 en hiver aux États-Unis fassent baisser les prix du pétrole.

En outre, le risque de défaut est accru au sein de la classe d’actifs. Selon nos estimations, environ un cinquième des pays de l’indice JP Morgan Next Generation Emerging Markets (NEXGEM) sont en train de restructurer ou menacent de restructurer leur dette au cours des deux prochaines années. Cette situation contraste fortement avec le contexte favorable des obligations à haut rendement aux États-Unis. Dans la pratique, nous pensons que le taux de défaut sera beaucoup plus faible, puisque le taux de défaut implicite est environ deux fois moins élevé. Néanmoins, les pays à surveiller sont le Salvador, le Ghana, le Sri Lanka et la Tunisie.

Cela illustre la nature très peu diversifiée du NEXGEM et la raison pour laquelle nous ne l’utilisons que comme point de référence pour notre stratégie d’obligations frontières. Néanmoins, le risque de défaut est réel et servira probablement à dissuader certains investisseurs, du moins dans les segments les plus risqués de la classe d’actifs.

Nous pensons que les investisseurs sont plus que largement récompensés pour les risques encourus dans un certain nombre de pays frontières.

Cela dit, compte tenu des niveaux actuels des spreads, nous pensons que les investisseurs sont plus que largement récompensés pour les risques pris dans un certain nombre de pays frontières. Cela est particulièrement vrai lorsque le risque de défaut est surestimé et que le service de la dette à court terme est minime. Par exemple, l’Angola, le Cameroun, la Côte d’Ivoire, le Sénégal et le Pakistan.

Selon nous, 2022 sera sans aucun doute un environnement difficile pour les investisseurs face au durcissement de la Fed et à la décélération continue de l’économie chinoise. Toutefois, les valorisations des marchés émergents en monnaie locale et en crédit ont déjà largement intégré ces facteurs défavorables par rapport à leurs homologues des pays développés. Nous pensons que cela crée des opportunités pour les investisseurs diligents.