Le risque de ralentissement de la croissance économique et d’accélération de l’inflation plaide en faveur des valeurs défensives.

L’invasion dramatique de l’Ukraine par la Russie accroît le risque de «stagflation», situation dans laquelle le ralentissement de la croissance économique s’accompagne d’une accélération de l’inflation.

Les actions mondiales ont tendance à souffrir dans cet environnement où les entreprises luttent simultanément contre la baisse de leur chiffre d’affaires et la hausse des coûts, ce qui réduit les marges bénéficiaires. Cependant, cela ne veut pas dire que tous les secteurs soient nécessairement voués à souffrir. Certaines actions seront plus protégées que d’autres compte tenu de leurs propriétés défensives et/ou de leur corrélation positive avec l’inflation.

Nous considérons qu’une approche flexible de l’investissement en actions peut exploiter ces écarts de performance et minimiser le risque de pertes importantes.

La stagflation tend à favoriser les entreprises défensives dont les produits et services sont essentiels à la vie quotidienne. Il s’ensuit que le cours de leurs actions a tendance à mieux résister lorsque l’économie ralentit.Par exemple, que l’inflation soit élevée ou non, les gens doivent de toute façon acheter de la nourriture, régler leurs factures d’électricité et payer leur loyer. Cependant, ils pourraient choisir de reporter l’achat de biens «cycliques» tels qu’une voiture neuve ou un iPhone jusqu’à ce que les prix baissent.

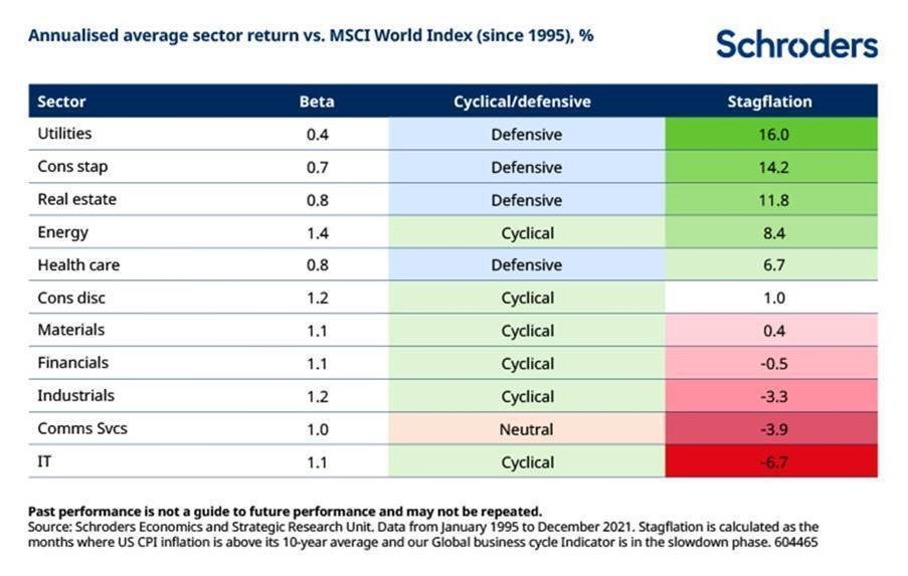

En termes quantitatifs, les secteurs défensifs ont un bêta de marché inférieur à 1 (c’est-à-dire qu’ils surperforment lorsque l’indice baisse), tandis que les secteurs cycliques ont un bêta de marché supérieur à 1, (ils sous-performent lorsque l’indice baisse).

C’est ce que montre le tableau ci-dessous, qui présente la performance historique moyenne de 11 secteurs économiques mondiaux par rapport à l’indice MSCI World dans un contexte de stagflation.

Les secteurs les plus performants sont généralement ceux défensifs comme les services aux collectivités (+16%), les biens de consommation de base (14,2%) et l’immobilier (11,8%).

A l’inverse, les valeurs cycliques comme les technologies de l’information (-6,7%), les valeurs industrielles (-3,3%) et les valeurs financières (-0,5%) comptent parmi les moins performantes.

Contrairement à leurs homologues cycliques, les valeurs de l’énergie (+8,4%) ont eu tendance à surperformer dans un contexte de stagflation. Ce constat paraît logique dans la mesure où le chiffre d’affaires des valeurs énergétiques est par essence lié aux prix de l’énergie, composante clé des indices d’inflation. Par définition, elles sont vouées à bien se comporter lorsque l’inflation augmente.

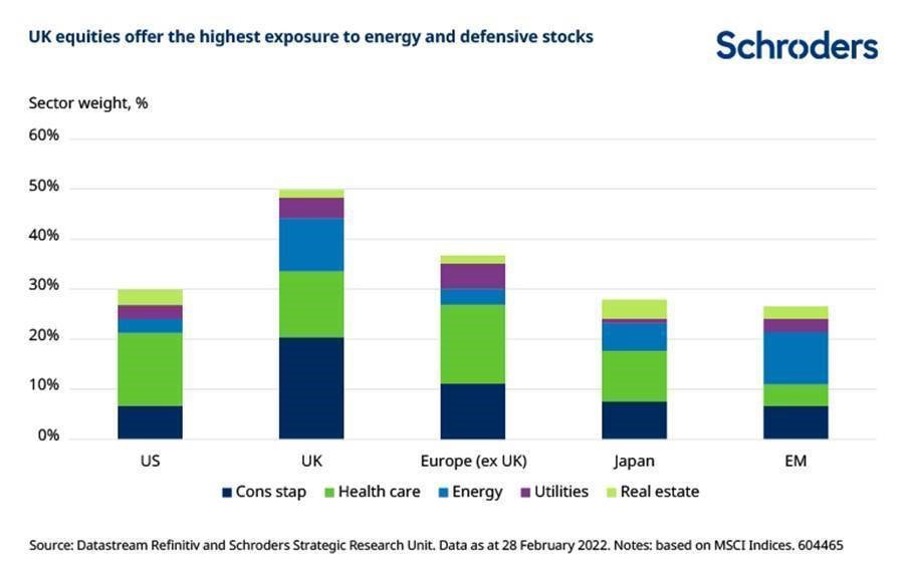

Sur la seule base des pondérations sectorielles existantes, le Royaume-Uni et l’Europe semblent offrir la meilleure protection dans un scénario de stagflation (voir graphique ci-dessous).

A titre d’exemple, l’indice MSCI UK est composé à environ 50% de valeurs énergétiques et défensives, contre 36% pour l’Europe.

Dans le même temps, les États-Unis et le Japon surpondèrent sensiblement les secteurs voués à sous-performer, comme les technologies de l’information et les biens de consommation cycliques (non présentés dans le graphique).

Toutefois, le Royaume-Uni ne représente que 4% de la capitalisation totale des actions mondiales, de sorte qu’une légère surpondération pourrait ne pas suffire à minimiser les risques baissiers.

En revanche, l’Europe offre un univers d’investissement bien plus vaste (11% de l’indice global) et peut donc offrir une plus grande latitude pour mettre en œuvre une vision tactique.

Supposons un instant que les performances historiques lors des périodes de stagflation soient reproduites et appliquées aux pondérations sectorielles régionales actuelles.

Dans ce scénario, les actions britanniques et européennes devraient surperformer un portefeuille mondial pondéré par la capitalisation boursière de 4% et 1% par an, respectivement. A l’inverse, les actions émergentes devraient sous-performer de 0,6%, et les États-Unis et le Japon de 0,5%.

Naturellement, il n’est nullement garanti que ce scénario se réaliserait et d’autres facteurs macroéconomiques tels que le niveau des taux d’intérêt et la vigueur du dollar US jouent également un rôle.

Néanmoins, l’ajustement tactique de votre allocation géographique pourrait protéger votre portefeuille si l’économie mondiale venait à connaître une phase de stagflation.

Les investisseurs disposant du surcroît de flexibilité leur permettant d’investir dans différents secteurs et différentes entreprises, ainsi que dans différentes régions, pourraient même encore mieux tirer leur épingle du jeu.

Nos récents articles de paroles d’experts vous informent sur des sujets comme la durabilité, les pays émergents, les actifs privés, les marchés, l'économie et plus encore.