Où et comment l’argent est-il extrait?

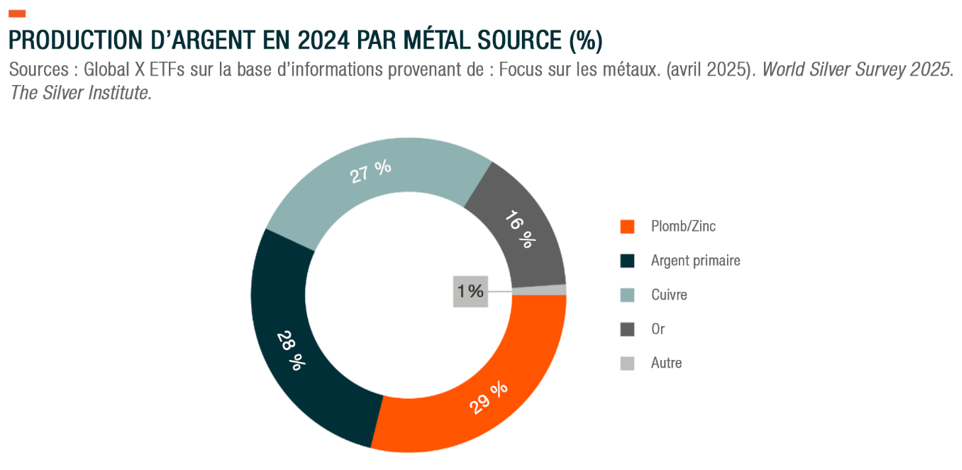

Seulement 28 % de l’argent provient d’activités minières dont l’argent est la principale source de revenus. Les 72 % restants proviennent de projets où l’argent est un sous-produit de l’extraction d’autres métaux, tels que le cuivre, le plomb et le zinc1. Par conséquent, les revenus des entreprises axées sur la production primaire d’argent ont tendance à être beaucoup plus sensibles aux prix de l’argent que ceux des entreprises pour lesquelles il n’est qu’un sous-produit.

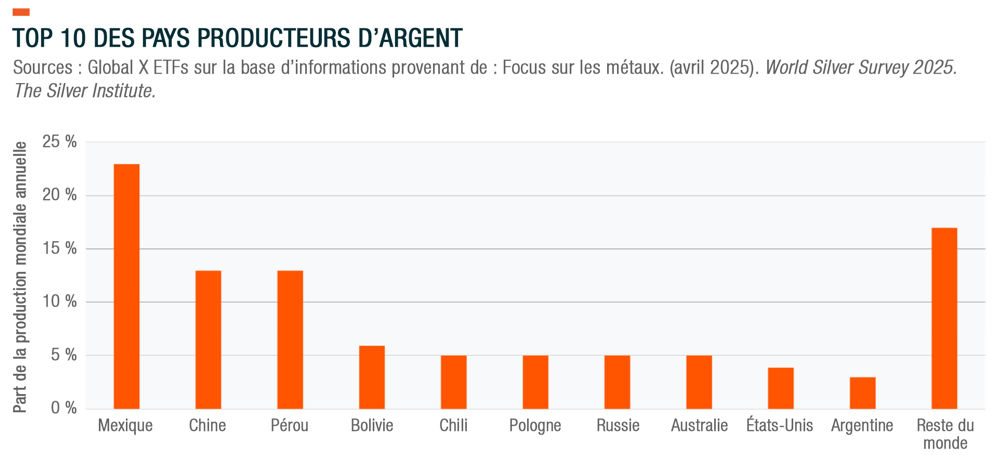

L’argent est extrait dans de nombreuses régions, mais environ 50% de la production mondiale se trouve sur le continent américain, notamment au Mexique, au Pérou et au Chili qui en fournissent 42%. En dehors des Amériques, la Chine, l’Australie et la Russie représentent ensemble près de 24% de la production mondiale2.

Comment l’argent est-il utilisé?

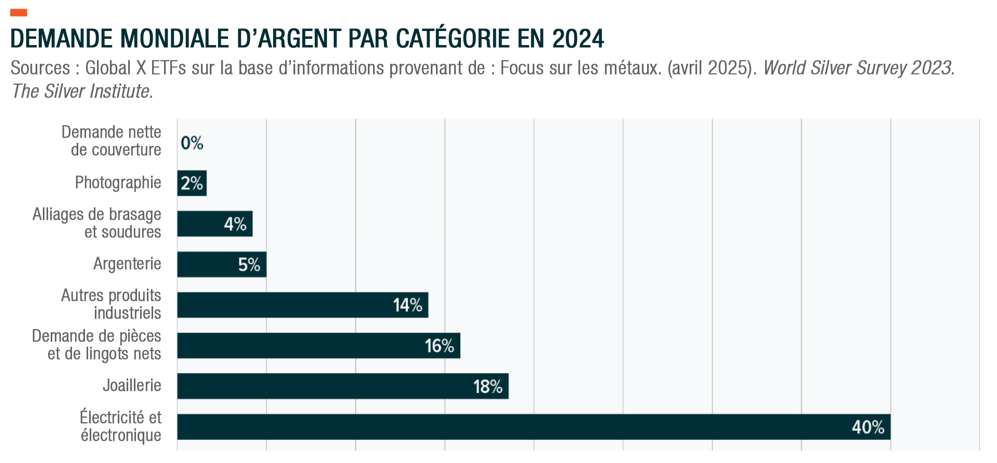

Pendant des siècles, l’argent a été employé dans une variété de produits de luxe, tels que les bijoux, la vaisselle et les objets d’art. Son utilité découle de sa durabilité et de sa valeur en tant qu’objet de collection. Actuellement, près de 25% de la consommation d’argent résulte de ce segment de marché, notamment la bijouterie et l’orfèvrerie3. Toutefois, une part croissante de la demande d’argent est due à ses applications industrielles, car sa conductivité thermoélectrique, sa ductilité, sa malléabilité et sa grande sensibilité à la lumière le rendent indispensable à toute une série de produits. Il s’agit notamment de certains secteurs de l’électronique qui connaissent une croissance rapide, tels que les panneaux solaires, l’éclairage LED, les écrans flexibles, les écrans tactiles, les étiquettes RFID, la technologie cellulaire et la purification de l’eau. Les propriétés uniques de l’argent, ainsi que les quantités relativement faibles de métal nécessaires dans de nombreuses applications, en font souvent un intrant irremplaçable4.

Comment l’argent se compare-t-il à l’or?

L’argent et l’or sont souvent comparés l’un à l’autre, étant donné qu’ils sont tous les deux classés comme des métaux précieux. Il convient toutefois de noter deux différences importantes entre eux: l’utilisation industrielle supplémentaire de l’argent et leur taille de marché relative.

Comme nous l’avons vu dans la section ci-dessus, l’utilisation industrielle de l’argent a considérablement augmenté et représente aujourd’hui environ 58 % de sa demande annuelle5. En comparaison, la demande d’or n’est alimentée qu’à hauteur de 6% par l’utilisation industrielle, le reste étant attribué à la joaillerie, aux lingots d’or et aux achats des banques centrales6. Cette différence implique que l’or est plus purement un métal précieux, tandis que l’argent et son prix sont influencés à la fois par la demande de métaux précieux et par la demande industrielle. De plus, le marché de l’argent est plus restreint que celui de l’or7 et tend à être plus volatile8.

Le ratio or/argent

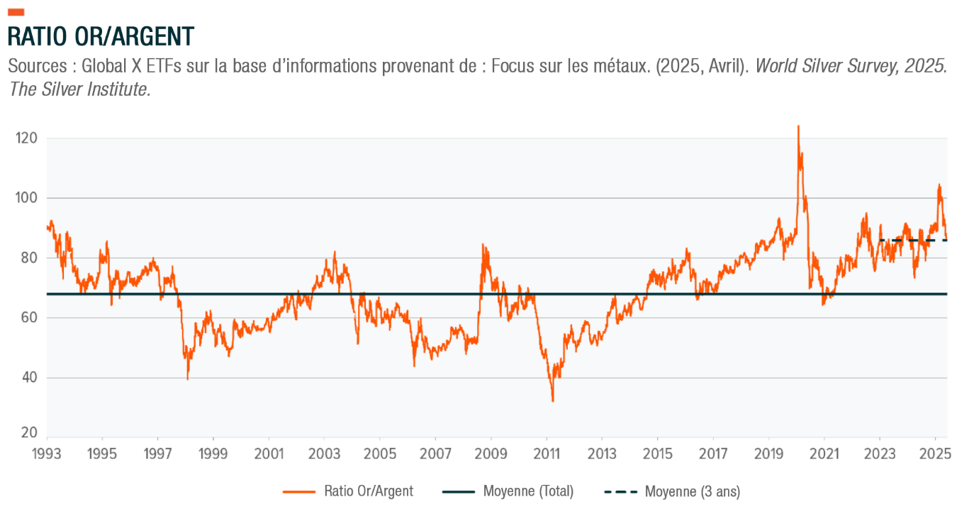

Le ratio or/argent est un chiffre couramment cité qui indique la valorisation ou le degré de spéculation du prix de l’or par rapport à celui de l’argent. Au cours des 30 dernières années, ce ratio s’est établi en moyenne autour de 67. Le ratio or/argent est considéré comme le plus utile lorsqu’il atteint ses extrêmes. Lorsque les valorisations relatives atteignent des niveaux extrêmes, le ratio tend à revenir à ses niveaux historiques, déclenchant un mécanisme de retour à la moyenne. Actuellement, le ratio est proche de 82, ce qui pourrait indiquer que l’argent est sous-évalué par rapport à l’or9,10.

Nonobstant les différences susmentionnées, l’argent est souvent considéré comme un «second or» en raison de sa relation historique avec les rendements réels et le dollar américain. Traditionnellement, lorsque les rendements réels américains baissent et que le dollar américain s’affaiblit, les métaux précieux se comportent bien, ce qui crée un environnement favorable aux investissements dans l’argent.

Au cours de la dernière décennie, l’argent a affiché une corrélation négative de -0,15 avec les taux d’intérêt américains, ce qui est plus faible que le coefficient de -0,41 de l’or, alors que la corrélation avec les actions est relativement forte: L’argent affiche une corrélation de 0,26 avec l’indice Standard and Poor’s 500 (SPX) alors que celle de l’or est de -0,09. Cela indique que l’argent fait l’objet d’une demande industrielle importante et souligne sa position unique en tant que métal précieux et industriel, ce qui en fait un complément intéressant pour les portefeuilles.

En outre, les métaux précieux sont souvent recherchés lorsque la volatilité implicite est élevée, car les investisseurs recherchent des investissements susceptibles de préserver leur valeur sur un marché volatil. Les métaux précieux restent une solide couverture potentielle contre l’inflation et une réserve de valeur en période de ralentissement économique et de troubles géopolitiques.

Quelle est la dynamique de l’offre et de la demande d’argent?

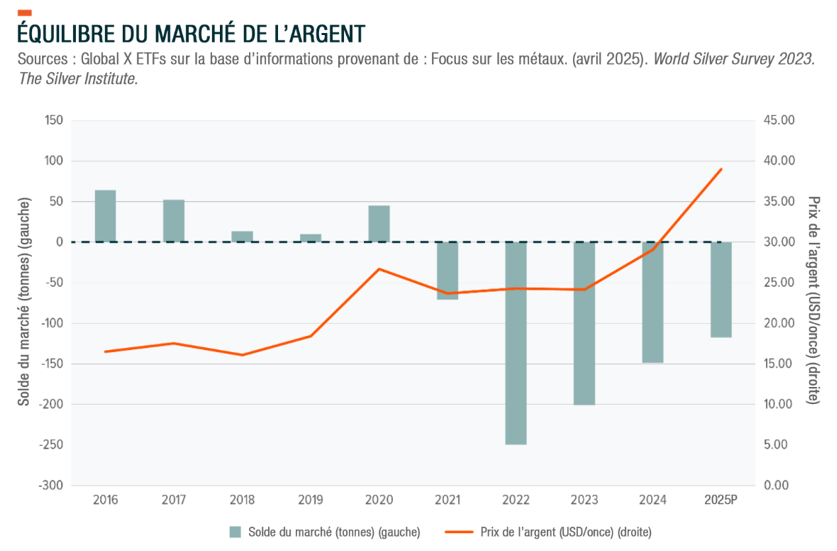

Avant 2022, la demande mondiale d’argent restait globalement alignée sur l’offre mondiale. En 2022, la demande a dépassé l’offre de 7'393 tonnes. La consommation mondiale de poudre d’argent photovoltaïque en 2022 a atteint 140,3 millions d’onces (4'365 tonnes), soit près du triple du niveau de 2010. La production de cellules photovoltaïques a augmenté plus rapidement que le recyclage de l’argent, ce qui a contribué à stimuler la demande dans le secteur de l’électronique et de l’électricité. En outre, les investissements dans l’électrification automobile, la production d’électricité et la distribution ont profité au secteur. Le détournement et la substitution (en dehors de l’énergie photovoltaïque) ont également été mineurs, soutenant la demande totale.

Une tendance qui modifie le paysage de l’offre et de la demande d’argent concerne l’augmentation des installations d’énergie solaire. En raison de l’économie verte et de la prise de conscience des enjeux de la souveraineté énergétique, la croissance de la capacité installée a dépassé les prévisions, et une percée technologique a permis de produire en masse de nouvelles cellules de type N à haut rendement avec des charges d’argent plus importantes. En raison de l’évolution vers des cellules de type N et de l’avenir prometteur des installations photovoltaïques, la consommation de poudre devrait augmenter même si les charges d’argent des cellules traditionnelles par unité ont diminué.

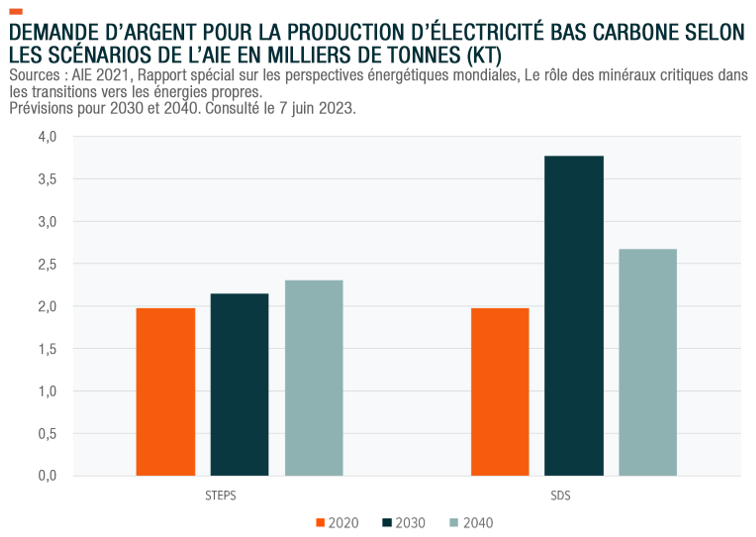

Globalement, l’utilisation de l’argent dans les panneaux solaires se traduit par un taux de croissance plus rapide et, surtout, par un niveau plus faible de cyclicité de la demande. Le déploiement de l’énergie solaire photovoltaïque s’accélère dans tous les scénarios les plus récents de l’Agence internationale de l’énergie (AIE), établissant de nouveaux records chaque année jusqu’en 2030. Dans le scénario STEPS («Politiques établies») de l’AIE, la demande d’argent sera la plus élevée en 2040 (17% de plus qu’en 2020), tandis que dans le scénario SDS («Développement durable»), la demande d’argent sera la plus élevée en 2030 (90% de plus qu’en 2020, tandis qu’en 2040, elle sera de 35% de plus qu’en 2020).

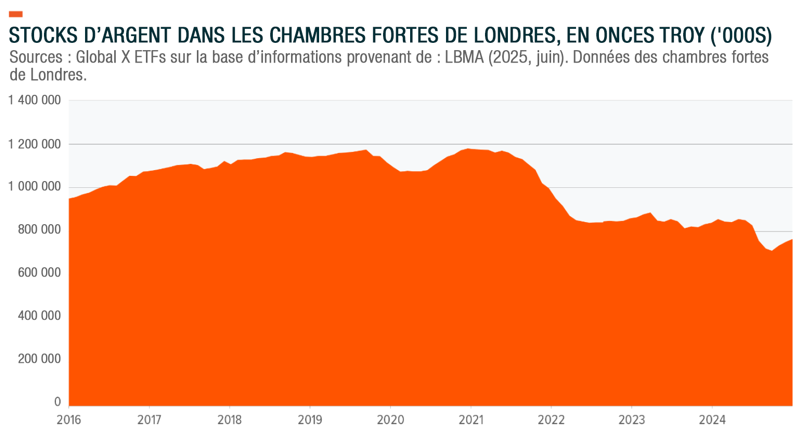

L’équilibre du déploiement des panneaux solaires varie selon les régions et les pays. Aux Etats-Unis, en Chine et en Inde, par exemple, les panneaux solaires photovoltaïques sont en train de devenir la technologie dominante. L’Inde a énormément augmenté ses importations d’argent l’été dernier. Il suffit de regarder les niveaux des stocks pour s’en rendre compte: le stock d’argent, conservé dans les coffres de la LBMA à Londres, a atteint un niveau historiquement bas en novembre et a continué à se maintenir à des niveaux records, tandis que les stocks du COMEX ont également chuté très rapidement.

Du côté de l’offre, des changements dans la réglementation mexicaine rendront plus difficile l’octroi de concessions minières aux conglomérats miniers, augmentant le risque que les entreprises réduisent leurs investissements dans de nouveaux projets et mettant en péril le statut du Mexique en tant que premier producteur mondial. En outre, au cours des quatre premiers mois de 2023, la production d’argent au Pérou a chuté de 7% d’une année sur l’autre.

De nombreux acteurs du marché ont tiré la sonnette d’alarme quant à la rareté de l’argent, compte tenu de l’augmentation de la demande liée à la transition vers les sources d’énergie

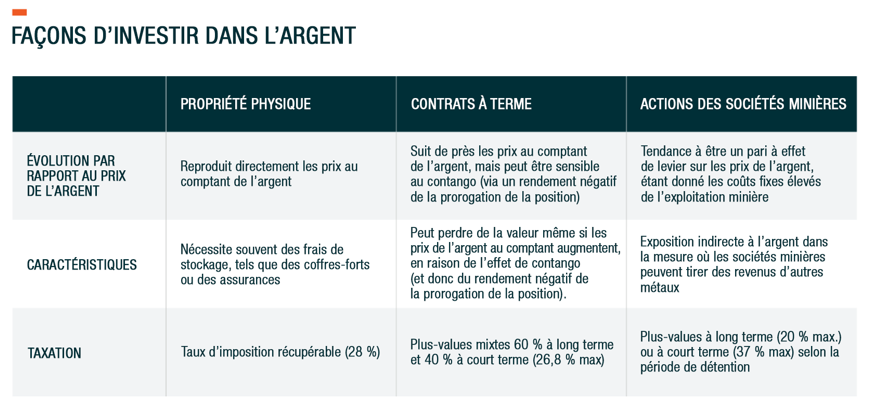

Quelles sont les différences entre investir dans l’argent physique, les contrats à terme et les actions minières?

Conclusion

L’argent est à la fois un métal précieux et un métal industriel. On peut considérer que l’argent est un investissement utile car il peut s’apprécier à la fois dans des environnements où la demande de métaux précieux augmente, comme pendant les périodes de volatilité accrue, ainsi que dans des périodes de forte croissance économique où la demande industrielle augmente.

La possession physique et les contrats à terme peuvent fournir une exposition spécifique à l’argent, mais ces méthodes s’accompagnent de difficultés, potentiellement liées aux coûts de stockage, aux primes de négociant et aux marchés de contango, où les prix à terme sont plus élevés que les prix au comptant. Cela peut affecter les gains au fil du temps, même si le cours de l’argent au comptant augmente.

Les actions de sociétés minières peuvent fournir une exposition indirecte aux cours de l’argent. Ces actions ont tendance à être utilisées pour investir avec effet de levier sur les cours de l’argent, compte tenu des coûts fixes élevés de l’extraction de ce métal. Les actions de sociétés minières sont plus liquides que l’argent physique, car elles peuvent être achetées et vendues durant les heures de négociation en bourse. Un inconvénient potentiel est que les investisseurs sont exposés à des risques spécifiques associés à la détention d’actions dans une société donnée. Pour y remédier, les investisseurs peuvent se tourner vers un ETF détenant des sociétés opérant dans l’exploitation minière de l’argent comme le Global X Silver Miners UCITS ETF.

1Focus sur les métaux. (avril 2025). World silver survey 2025. The Silver Institute.

2Focus sur les métaux. (avril 2025). World silver survey 2025. The Silver Institute.

3Ibid.

4Site Internet du Global Source Silver Institute. L’argent dans l’industrie. (Consulté le 15 juin 2023).

5Focus sur les métaux. (avril 2025). World silver survey 2025. The Silver Institute.

6Conseil mondial de l’or (5 mai 2023) Tableaux de données sur les tendances de la demande d’or.

7Infinite Market Cap, Top precious metals by Market Cap (consulté le 15 juin 2023).

8Bloomberg, L.P. (Non daté). [Ensemble de données]. Volatilité 90 jours des contrats à terme génériques sur l’argent et l’or COMEX. (consulté le 15 juin 2023).

9Bloomberg L.P. (Non daté). Le ratio or/argent a été calculé en divisant le prix au comptant de l’or par le prix au comptant de l’argent entre le 15 juin 1993 et le 15 juin 2023 (Consulté le 15 juin 2023).

10BullionByPost. Explication du ratio or/argent. (Consulté le 15 juin 2023).

Informations importantes

L’analyse de Global X ne tient pas compte de la situation financière d’une personne ou de la situation d’une personne ou d’une entité dans une région ou une juridiction. Ces informations ne doivent pas servir de base principale à une décision d’investissement. Leur applicabilité dépendra de la situation particulière de chaque investisseur. Les points de vue et opinions exprimés reposent sur les conditions de marché actuelles et sont susceptibles de changer. Ces informations ne sont pas destinées à être, ni ne constituent, de la recherche en investissement.

Disclaimer

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Les ETF UCITS sont des fonds indiciels et, à ce titre, vous devez prendre connaissance de la politique d’investissement des fonds figurant dans le supplément pour comprendre comment ils investiront. Veuillez consulter le prospectus, le supplément et le document d’information clé (« DIC ») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée « Facteurs de risque » dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des UCITS ETF sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds

.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF. Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited (« GXM Europe ») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited (« GXM UK »), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur («DICI») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ceux-ci sont disponibles en anglais sur www.globalxetfs.eu.

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé ou les documents d’information clé, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.