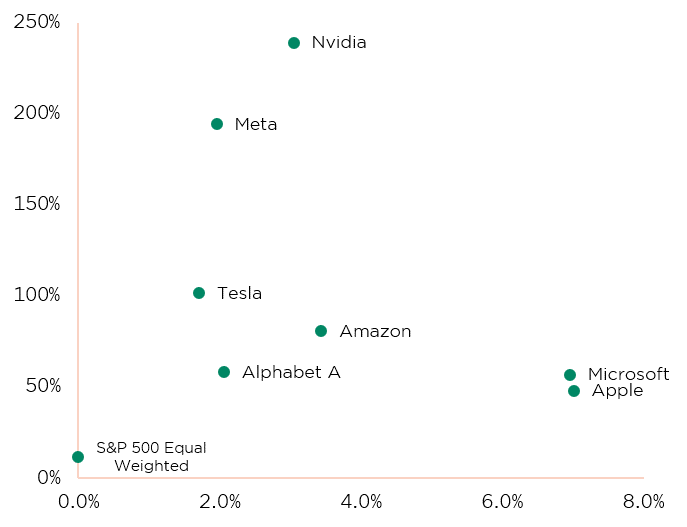

Le millésime 2023 restera dans les livres d’histoire comme celui de la concentration remarquable des performances des actions américaines, le club désormais célèbre des «sept magnifiques» représentant l’essentiel de l’envolée boursière, en grande partie grâce à l’émergence de l’IA générative.

Avec l’évolution du discours sur les taux d’intérêt chez les principales figures des banques centrales, la polarisation des performances a connu un léger répit au cours des deux derniers mois de 2023 (avec une performance notable des petites et moyennes capitalisations). Nous prévoyons une participation plus large du marché à la performance au cours de l’année 2024. Cette opinion n’est pas encore partagée par les investisseurs, le début du mois de janvier rejouant un scénario déjà vu: une sous-performance significative de la médiane du S&P500 par rapport à l’ensemble de l’indice, les 7 poids lourds (malgré la sous-performance marquée de Tesla) représentant en cumulé 30% de l’indice phare. Déjà en 2023, la performance médiane des actions par rapport à l’indice S&P était en retrait de 16% (et même de quasiment 20% si l’on inclut janvier 2024), phénomène qui n’avait jusque-là jamais été observé au cours de ce millénaire.

Même si le sentiment de marché n’est pas aussi dégradé qu’à la même époque de l’année dernière, les causes profondes de la résistance macroéconomique des Etats-Unis étant désormais mieux comprises - malgré le plus grand cycle de resserrement monétaire depuis les années 70, le positionnement global sur les actions parmi les stratégistes se situe au mieux à la neutralité. Le consensus de ces experts de la macroéconomie peut être résumé de la façon suivante:

«TARA» («There is A Reasonable Alternative»): il existe désormais selon eux une alternative raisonnable aux actions, à savoir les obligations ou les liquidités, et cela devrait fortement entraver la poursuite de la performance des actions.

VALORISATION: le niveau moyen de P/E des indices américains n’est pas attractif, en particulier s’agissant des poids lourds américains de la technologie, après leur performance exceptionnelle de 2023.

CONTEXTE MACRO: après s’être trompés sur la résilience macroéconomique en 2023, la plupart des acteurs du marché prennent pour scénario central un atterrissage en douceur ou une légère récession, mais envisagent des bénéficies médiocres en agrégé.

En règle générale, nous nous abstenons de verser dans le pessimisme, et préférons adopter une approche du «verre à moitié plein» surtout si le consensus est réticent à l’égard des actions.

En outre, comme nous l’avions déjà noté l’année dernière dans notre article sur les perspectives 2023, les évolutions macroéconomiques sont par nature erratiques, les prévisions en la matière sont donc soumises à erreurs. Par conséquent, les considérations top-down dans le cadre d’une stratégie de gestion d’actions ne doivent certainement pas reposer uniquement sur des facteurs macroéconomiques, bien au contraire. Nous pensons qu’un processus de gestion (multi) thématique bien établi est essentiel et permet de capitaliser sur les grandes tendances séculaires.

Sauf en 2022, année durant laquelle le bouleversement du régime de taux avait entraîné une révision massive des valorisations des actions de qualité (voir l’article de l’année dernière: «Après la Grande réinitialisation?»), l’adhésion à ces principes nous a bien servis sur le long terme et également en 2023 (approche validée par la surperformance de notre expertise multi-thèmes malgré une légère sous-pondération globale des 7 magnifiques). Nous sommes convaincus qu’il en sera de même au cours de la nouvelle année qui débute!

Avant de nous attarder sur le positionnement de notre expertise multi-thèmes pour 2024 (et au-delà), abordons d’abord les questions épineuses mentionnées ci-dessus qui préoccupent les acteurs du marché:

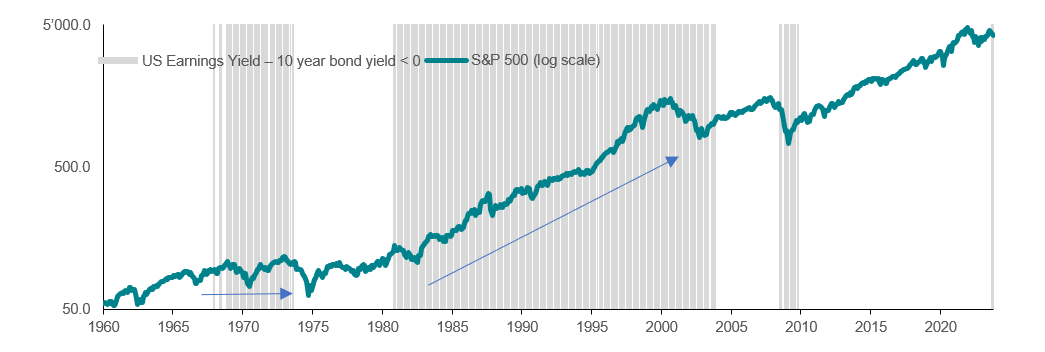

- TARA: pour vérifier la pertinence de cette thèse, nous avons simplement remonté le cours de l’histoire pour voir si les actions enregistrent effectivement de médiocres performances lorsque le rendement de leurs bénéfices est égal ou inférieur à celui des obligations/des liquidités. Cette hypothèse ne se vérifie pas: l’une des plus longues hausses des actions du dernier millénaire correspond à des conditions relevant du TARA (voir le graphique ci-dessous).

Nous dirions même qu’il existe des similitudes frappantes, en particulier si l’on compare la période du milieu des années 90 au contexte actuel de marché: des taux de la Fed supérieurs à 5% après un cycle de relèvements frénétiques, des inquiétudes quant à la soutenabilité d’un atterrissage en douceur, des niveaux de P/E relativement élevés pour les marchés américains et l’émergence d’une révolution technologique (le web mondial à l’époque et l’IA générative de nos jours) se traduisant par une hausse de la productivité, ce qui permet de contenir l’inflation.

Sans entrer dans les détails, l’histoire montre également que les actions ont tendance à signer de belles performances lorsque l’inflation commence à baisser et que les craintes entourant les taux d’intérêt se dissipent (ce qui selon nous sera le cas en 2024).

- VALORISATION: les analyses conventionnelles des experts du marché tendent à simplifier à l’extrême le débat sur les valorisations:

1. Elles se basent presque uniquement sur les ratios cours/bénéfices (P/E).

2. Elles les considèrent comme prédictifs des performances futures des actions.

3. Elles évitent les modèles d’entreprise de qualité tels que ceux des 7 Magnifiques, en raison de niveaux statiques élevés de leurs P/E. L’une des conséquences de cette dernière erreur est une sous-pondération structurelle des marchés américains, ce qui de notre point de vue revient à parier contre le casino.

L’étroitesse de ce cadre de valorisation a conduit de nombreux investisseurs à «rater le coche» en 2023, et il est fort probable que cela se reproduise en 2024.

Lire l’article: PERSPECTIVES 2024: L’année après la grande polarisation des performances? | DECALIA