De la déflation à l’inflation

Japon rime avec déflation; les «décennies perdues» désignent la période marquée par une déflation prolongée qui a démarré à la fin des années 1990 et a freiné les dépenses des consommateurs ainsi que la croissance économique pendant près de 30 ans. La société s’est habituée à des prix stables ou en baisse. Les habitants ne montraient aucun empressement à acheter des biens dans la mesure où il était probable que leur prix baisse. Cet état d’esprit a enrayé la demande et, partant, pénalisé les ventes des entreprises et entravé la croissance économique. Aujourd’hui, alors que les prix augmentent lentement, le consommateur pourrait commencer à accumuler des achats dès maintenant plutôt que d’attendre.

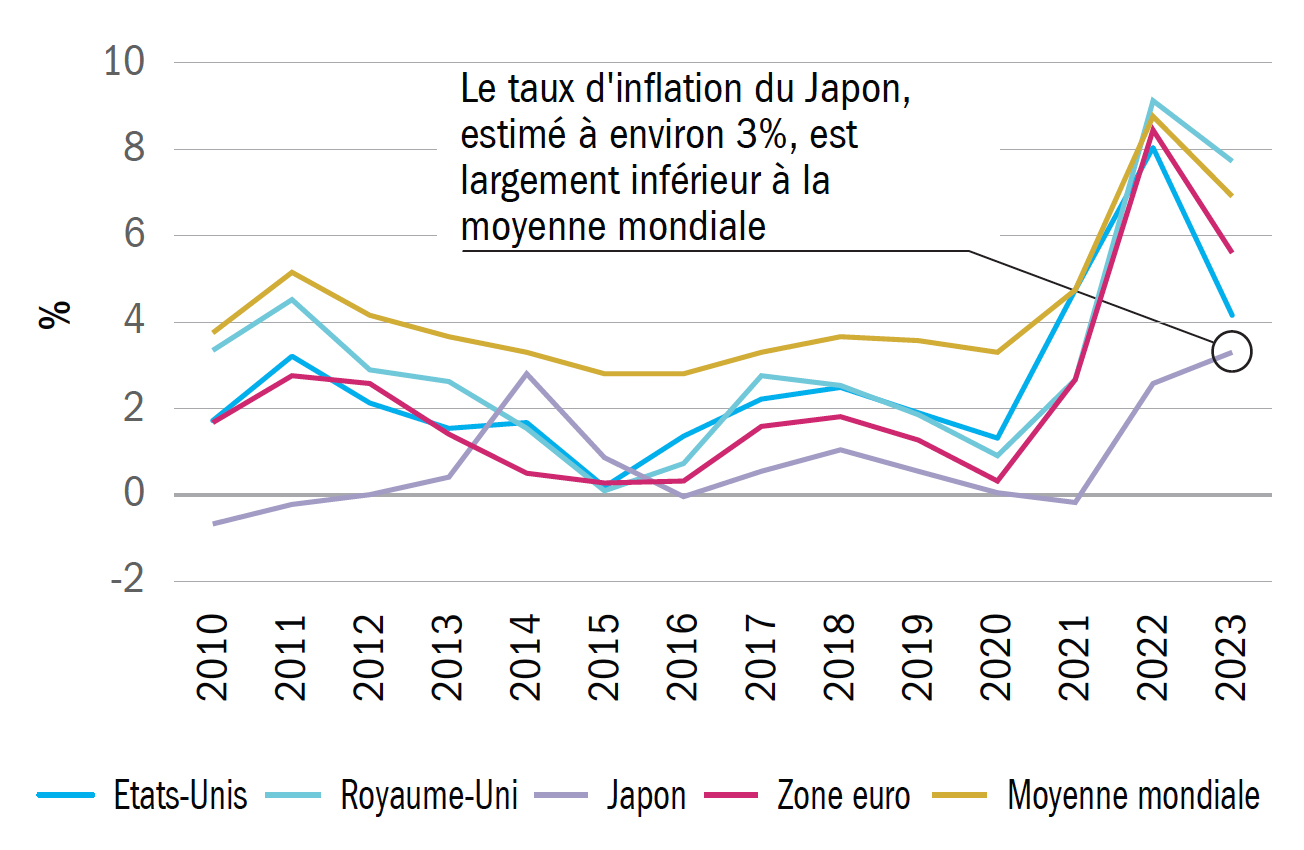

L’inflation reste modérée au Japon, malgré la hausse.

Source: Citi, Inflation, évolution en glissement annuel des prix à la consommation, en pourcentage, octobre 2023.

Les pressions inflationnistes refaçonnent également le marché du travail nippon. Avec la hausse de l’inflation, les entreprises sont mises sous pression afin d’augmenter leur rentabilité, ce qui les contraint à augmenter les salaires afin de fidéliser leurs employés. De même, le comportement des employés évolue, en cela qu’ils peuvent aller voir ailleurs pour dénicher de meilleurs salaires.

Le marché du travail au sens large offrira une meilleure mobilité à l’avenir, dès lors que la hausse de l’inflation résorbera les goulets d’étranglement structurels les plus importants qui ont jugulé l’économie japonaise. Accroître la mobilité de la main-d’oeuvre constitue depuis plusieurs dizaines d’années une question de politique épineuse pour le Japon en raison de la stigmatisation sociale qui entoure le changement de travail. Les employés privilégiaient pour la plupart le maintien dans l’emploi plutôt que des hausses de salaire, tandis que les précédents efforts déployés au niveau juridique pour réformer le marché du travail entraînaient une baisse de la cote de popularité du gouvernement au pouvoir.

Toutefois, avec la hausse récente de l’inflation et la faiblesse du yen, ce sont les entreprises et les employés qui incitent au changement, et non la législation.

Réforme de la gouvernance des entreprises

Bien que la politique gouvernementale ait commencé à changer il y déjà dix ans avec les Abenomics, les réformes plus récentes au sein de la Bourse de Tokyo semblent avoir fait réagir les entreprises japonaises de manière appropriée. Depuis 2012, le gouvernement et les organismes de réglementation ont adopté diverses mesures relatives à la gouvernance d’entreprise qui, bien qu’elles constituaient un pas dans la bonne direction, n’ont donné lieu qu’à très peu d’interventions de la part des entreprises.

Début 2023 en revanche, alors que la Bourse de Tokyo exhortait les sociétés cotées affichant de faibles ratios cours/valeur comptable à améliorer la valeur de leur entreprise, un plus grand nombre d’entre elles ont mis en place des mesures de création de valeur durable. Ces dernières interviennent sous diverses formes: le nombre de rachats d’actions a atteint des sommets inédits, les dividendes croissent en glissement annuel et les dépenses consacrées aux fusions-acquisitions augmentent. Outre les mesures mises en place récemment afin de renforcer le rendement des fonds propres (ROE) à court terme, les entreprises poursuivent à cette fin des stratégies de croissance à long terme par le biais d’investissements organiques et externes en faveur d’une croissance durable, par exemple dans la recherche et le développement (R&D) et le capital humain.

Le débouclage des participations croisées au Japon donnera un coup de fouet supplémentaire au ROE. La structure d’actionnariat archaïque du Japon représentait un frein durable à l’efficacité du capital. Cette situation est appelée à changer à mesure que davantage d’entreprises répondent aux demandes des autorités de réglementation afin d’améliorer leurs publications d’informations, s’agissant particulièrement des relations de participations croisées et des motifs qui les sous-tendent. Si le produit de la cession d’actions continue à être investi dans la croissance ou restitué aux actionnaires, la valeur actionnariale s’en trouvera favorisée. Cet important débouclage devrait se précipiter cette année.

Augmentation des flux sur le marché domestique

Dans un contexte marqué par l’inflation et une réforme profonde de la gouvernance des entreprises, le gouvernement japonais modifie par ailleurs son programme d’investissement exonéré d’impôt, le NISA. Les changements comprennent un élargissement des tranches d’imposition, qui devrait stimuler les faibles taux d’investissement parmi la population japonaise et contribuer à relancer l’économie. L’état d’esprit qui consiste à épargner devrait vite évoluer, particulièrement parmi la jeune génération, qui commence à rechercher des opportunités d’investissement sur fond d’inflation accrue. Cela favorise un changement structurel, les ménages se détournant de l’épargne pour privilégier les investissements.

Au cours du seul T4 2023, les achats de particuliers au sein de fonds d’investissement assortis de mandats d’actions japonaises ont dépassé de 38% les véhicules axés sur l’étranger. Par ailleurs, si les investisseurs institutionnels japonais tels que les compagnies d’assurance vie et les fonds de pension leur emboîtent le pas et abandonnent les obligations libellées en yen pour réallouer les fonds aux actions domestiques, l’impact positif sur le marché actions nippon pourrait être décuplé.

Les flux nationaux convergent en outre avec les flux étrangers. Le Japon n’est plus perçu comme une menace potentielle vis-à-vis des Etats-Unis et de ses alliés, en cela qu’il poursuit des politiques étrangères pacifistes et noue des relations économiques et de sécurité forte avec d’autres puissances régionales. Cela vient sous-tendre un environnement sociopolitique stable tandis que les partenariats technologiques bénéfiques avec Taïwan et la base d’investisseurs qui se diversifie en dehors de la Chine renforcent toujours plus l’attrait du Japon comme opportunité d’investissement aux yeux des investisseurs étrangers.

Le Japon traverse une décennie de transformation et offre aux investisseurs actifs une opportunité d’investissement à long terme de plus en plus intéressante. La troisième plus grande économie mondiale se caractérise par trois facteurs clés que sont ses prouesses technologiques, son infrastructure bien établie et sa stabilité économique. Les politiques gouvernementales tournées vers l’avenir, le cercle vertueux de croissance des salaires et d’inflation ainsi que les flux d’actifs en hausse favorables à la croissance et à l’investissement ont insufflé une dynamique économique au pays. Le paysage d’investissement du Japon pour la décennie à venir nous inspire ainsi une plus grande confiance encore.

Informations importantes

Il s’agit d’une annonce marketing. Veuillez lire le prospectus de l’OPCVM et le RIB avant de prendre une décision d’investissement définitive.

Columbia Threadneedle (Lux) I est une société d’investissement à capital variable («SICAV») constituée au Luxembourg et gérée par Threadneedle Management Luxembourg S.A. Ce document a été rédigé uniquement à des fins informatives et ne représente pas une offre ou une demande d’achat ou de vente de titres boursiers ou autres instruments financiers, ou une offre de conseil ou de services d’investissement. Ce communiqué est valable à la date de sa publication et peut être modifié sans préavis. Les informations provenant de sources externes sont considérées comme fiables, mais aucune garantie n’est donnée quant à leur exactitude ou leur exhaustivité. Le dernier prospectus de la SICAV, le document d’information clé pour l’investisseur (DICI) le Document d’informations clés et le résumé des droits de l’investisseur sont disponibles en anglais et/ou dans les langues locales (si disponibles) auprès de la société de gestion Threadneedle Management Luxembourg S.A., International Financial Data Services (Luxembourg) S.A., de votre conseiller financier, sur notre site Internet www.columbiathreadneedle.ch et auprès de notre représentant et agent payeur en Suisse, RBC Investor Services Bank S.A., Esch-sur-Alzette, succursale de Zurich, Bleicherweg 7, CH-8027 Zurich.

Threadneedle Management Luxembourg S.A. peut décider de mettre fin aux dispositions prises pour la commercialisation du fonds.

Publié par Threadneedle Management Luxembourg S.A. Enregistré auprès du Registre de Commerce et des Sociétés (Luxembourg), enregistré sous le numéro B 110242, 44, Rue de la Vallée, L-2661 Luxembourg, Grand-Duché de Luxembourg. Columbia Threadneedle Investments est le nom de marque international du groupe de sociétés Columbia et Threadneedle. Adtrax tracking #: CTEA6412585.1-, Feb. 23, 2024

Columbia Threadneedle Investments est le nom de marque international du groupe de sociétés Columbia et Threadneedle.