Investir aujourd'hui pour demain. La mondialisation a atteint son point de bascule.

Le monde entier ressent actuellement les effets du COVID-19 et cela devrait encore durer un certain temps. Mais tout comme le coronavirus paralyse certains systèmes immunitaires et en épargne d’autres, les mesures de confinement aboutiront à ce que certaines entreprises renforcent leur situation financière alors que d'autres se retrouveront en grande difficulté.

L'Organisation Internationale du Travail (OIT) prévoit que la chute du produit intérieur brut mondial due à la pandémie pourrait faire perdre leur emploi à 25 millions de personnes supplémentaires. L'OIT craint également que jusqu'à 1,6 milliard de personnes travaillant dans l’économie informelle se retrouvent au chômage. Beaucoup de ces personnes font des «petits boulots» et la plupart n'auront accès à aucune protection sociale.

La résilience de chaque pays face à la pandémie est fortement corrélée à sa capacité d'intervention financière, mais aussi aux facteurs suivants:

- aptitude technologique

- solidité des réseaux de communication

- niveau d'éducation

- sophistication de l'offre de soins

Il est clair que les répercussions du COVID-19 dans les pays émergents seront particulièrement violentes. Les Objectifs de Développement Durable (ODD) des Nations Unies portent directement sur beaucoup de ces piliers relatifs aux infrastructures sociales et technologiques de base. Cependant, les progrès réalisés à l’échelle mondiale pour atteindre ces objectifs ont été lents. Et selon le rapport de l'ONU publié en juillet, intitulé «Perspectives du développement durable pour 2020», la crise du COVID-19 les a encore davantage ralentis.

Dans certains cas, les limitations des interactions en présentiel entravent directement les efforts réalisés dans les domaines de l’éducation et de la santé. Ces contraintes peuvent même empêcher l’accès à des produits d'assurance de base ou l'octroi de microcrédits. Les petites entreprises feront les frais de l'interruption des activités, car elles disposent de faibles fonds de roulement et d’un accès limité au financement.

De même, les problèmes intérieurs préoccupent une grande partie du monde développé. Cela signifie que les appels aux capitaux visant à financer les ODD (qui ne sont pas exclusifs aux marchés émergents, mais qui y sont particulièrement pertinents) ont tendance à se réduire. L'impression générale selon laquelle les investissements conformes aux ODD sont en grande partie de nature philanthropique restreint injustement l’ensemble des capitaux disponibles. Dans la vie réelle, les ODD sont étroitement liés aux politiques locales (actuelles, mais surtout futures) et puisent dans d'importants gisements de demande latente.

Souvent, ces activités à fort impact ne sont pas visibles de façon évidente, car il s'agit de secteurs d'activité essentiels et non pas de philanthropie indirecte.

En effet, c'est ce qui rend les marchés émergents si fertiles pour les spécialistes de la sélection de valeurs qui recherchent une double performance (à la fois financière et sociale).

Au plus fort de la pandémie, de nombreux pays émergents n'ont pas pu, ou dans certains cas n'ont pas voulu, combattre le virus par des mesures monétaires et budgétaires. Cela les distingue clairement de leurs homologues du monde développé. Il serait erroné de supposer que les mesures massives de relance et de soutien telles qu’observées dans les marchés développés soient de toute façon les bons outils pour le reste du monde. Pour avoir l’impact souhaité, ces mesures doivent être mises en œuvre de manière efficace et ciblée. Elles reposent également sur la garantie que l'inflation galopante et la dévaluation de la monnaie (induites par d’énormes volumes d’emprunts) ne détruiront pas demain le filet de sécurité mis en place aujourd'hui.

Cependant, en fragilisant spécifiquement les petites entreprises, le coronavirus risque de creuser l'écart de productivité qui s'est creusé entre les marchés développés et leurs homologues émergents. Il existe un lien évident entre l’atteinte des ODD qui ciblent ces entreprises et le potentiel de gain économique collectif.

Dans son récent rapport sur la productivité à l’échelle de la planète, la Banque Mondiale affirme que le renforcement du capital (augmentation du ratio capital/travail) explique largement l'écart de productivité dont souffrent les marchés émergents. Pour simplifier, deux éléments manquent aux les marchés émergents: l'efficacité opérationnelle et la qualité des sources de financement. Sur le long terme, il existe des liens évidents entre ces deux éléments.

Les investisseurs de long terme recherchent des qualités telles que la stabilité monétaire et réglementaire, ainsi que la prudence politique. Les marchés émergents ont toujours eu du mal à faire face à la volatilité causée par les entrées et sorties de capitaux étrangers, et à l'ampleur de ces flux comparés à leurs fonds domestiques. Cela se traduit généralement par une dépréciation de leur monnaie. Plus récemment, la faiblesse des taux d'intérêt, les politiques budgétaires expansives et l'augmentation des taux d'épargne provoquées par les confinements liés au COVID-19 ont peut-être commencé à rétablir un équilibre relatif. La participation des individus aux marchés actions a progressé de manière spectaculaire.

Des marchés comme la Russie ou le Brésil illustrent clairement cette tendance. Le nombre de comptes individuels ouverts à la Bourse de Moscou est passé de 2 millions en 2018 à 6,8 millions à la fin du mois de septembre 2020. Ces investisseurs individuels représentent plus de 40% des volumes négociés en bourse. De même, le nombre de comptes d’investisseurs individuels ouverts à la Bovespa brésilienne a augmenté de 118% en 2019. Les marchés obligataires domestiques se renforcent également, notamment en Chine. Les tendances d'allocation d'actifs locale «au coup par coup» sont favorables aux actions et contribuent à faire baisser les coûts du capital.

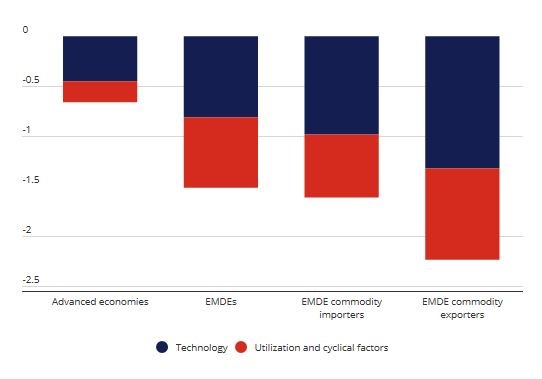

Devenir «accro» au financement à court terme représente une addiction destructrice. C'est dans les pétro-économies que ce phénomène est le plus marqué. En Russie, on observe désormais une évolution vers une politique budgétaire plus prudente. Cela signifie qu'en période de hausse des prix, une partie des revenus pétroliers est mise en réserve pour apporter un soutien lorsque les prix baisseront. Ce changement reflète les préoccupations profondes de la Russie, qui vont au-delà de la simple nécessité de lisser le cycle des prix du pétrole. Les économies dominées par les industries liées aux ressources naturelles sont davantage exposées à la cyclicité. Les fluctuations peuvent étouffer les petites et moyennes entreprises (PME) qui sont pourtant nécessaires pour encourager l'entrepreneuriat. Il n'est pas surprenant que les facteurs cycliques freinent davantage la productivité des exportateurs de matières premières que celle des autres pays. Les effets de second ordre méritent toutefois une même attention. Il s'agit notamment de la perte d'innovation et de la dissuasion d’investir du capital à long terme.

Source: Banque Mondiale

La mondialisation a atteint son point de bascule. Les différends commerciaux, le non-respect de la propriété intellectuelle, et dernièrement les restrictions imposées aux voyages sont autant de facteurs ayant contribué à ce changement. Mais il n'est pas nécessaire que les répercussions soient toutes négatives. Les tendances à la numérisation ont connu une forte accélération. Du point de vue de la durabilité, le résultat est probablement positif à long terme. Les États-Unis ouvrent un nouveau chapitre dans le sillage des dernières élections, après une administration connue pour avoir érigé des barrières aux échanges commerciaux et à la circulation des personnes. Il est ainsi compréhensible que 15 nations aient récemment signé le Partenariat Régional Économique Global de l’Asie-Pacifique («Asia Pacific Regional Comprehensive Economic Partnership»), qui ouvre la voie à une augmentation des échanges commerciaux à hauteur de de 200 milliards de dollars d'ici 2030. Les besoins en capitaux n'ont pas de nationalité et les marchés financiers restent largement sans frontières. Il est temps d'aborder l'investissement durable dans les marchés émergents avec un même esprit de renouveau.

Les niveaux de productivité du travail au Brésil ont divergé de ceux de la zone OCDE au cours des 15 dernières années. Sur la base de la taille des entreprises, les écarts de productivité entre les PME et les grandes sociétés sont plus prononcés au Brésil que la moyenne de l'OCDE. Alors que les économies développées ont largement adopté le commerce en ligne, la pénétration d'internet auprès des entreprises brésiliennes reste relativement faible, à un peu plus de 50%. En comparaison, le Royaume-Uni a un taux de pénétration proche de 90%.

Mercado Libre est une société de commerce électronique opérant dans 18 pays d'Amérique latine. Elle joue le rôle de place de marché pour les acheteurs et les vendeurs. Les PME représentent 61% de la valeur brute des marchandises vendues sur cette plate-forme. Grâce à Mercado Libre, les PME peuvent atteindre une nouvelle clientèle au-delà de leur région d’implantation. Cela ouvre de nouvelles opportunités de croissance et apporte des informations plus pertinentes pour l'allocation future des capitaux.

Les entreprises ont été sélectionnées uniquement à des fins d’illustration pour présenter le style d’investissement décrit dans le présent document; elles ne constituent pas une recommandation d'investissement et ne sont pas révélatrices d’une quelconque performance future. Capital à risque.

Les données citées dans ce document et attribuées à des tiers (« Données de tiers ») sont la propriété du (ou des) fournisseur(s) tiers (le « Propriétaire »), et Standard Life Aberdeen** est autorisé à les utiliser**. Les Données de tiers ne peuvent être reproduites ni diffusées. Les Données de tiers sont fournies en l'état et leur précision, leur exhaustivité ou leur caractère opportun ne sont pas garantis. Dans les limites consenties par la loi applicable, le Propriétaire, Standard Life Aberdeen** et toute autre tierce partie (y compris les tiers impliqués dans la fourniture et/ou la compilation de Données de tiers) déclinent toute responsabilité concernant les Données de tiers ou l'utilisation qui en est faite. Les performances passées ne préjugent pas des performances futures. Ni le Propriétaire ni aucune autre tierce partie ne parrainent, ne soutiennent ni ne promeuvent le fonds ou le produit auquel se rapportent les Données de tiers.

**Standard Life Aberdeen désigne le membre pertinent du groupe Standard Life Aberdeen, à savoir Standard Life Aberdeen plc, ainsi que ses filiales et sociétés associées (directement ou indirectement) de temps à autre.