L’accès à l’eau potable reste un défi majeur à l’échelle mondiale, puisque plus de deux milliards de personnes n’ont pas accès à une eau potable gérée de manière sûre1. Parallèlement, la demande en eau augmente tandis que les ressources en eau douce sont affectées par une multitude de facteurs, allant du changement climatique à l’insuffisance des infrastructures hydrauliques. La Commission mondiale sur l’économie de l’eau estimait en 2023 que la demande mondiale en eau douce pourrait dépasser l’offre de 40% d’ici 20302.

Ce déséquilibre est encore aggravé par l’expansion rapide de l’IA générative et d’autres systèmes informatiques énergivores, qui nécessitent d’importants volumes d’eau pour leur refroidissement3. À mesure que la capacité des centres de données augmente à l’échelle mondiale, ces technologies risquent d’exercer une pression nouvelle et largement sous-estimée sur des ressources en eau et des infrastructures déjà limitées4.

Relever ces défis tout au long de la chaîne d’approvisionnement en eau pourrait nécessiter des investissements substantiels dans les années à venir. Ci-dessous, nous mettons en évidence les tendances susceptibles de stimuler la demande dans le domaine de l’eau potable, qui vise à cibler les entreprises pouvant tirer profit de la demande croissante en matière de fourniture, de traitement et de gestion durable de l’eau.

Le stress hydrique croissant engendre des risques pour de nombreuses régions.

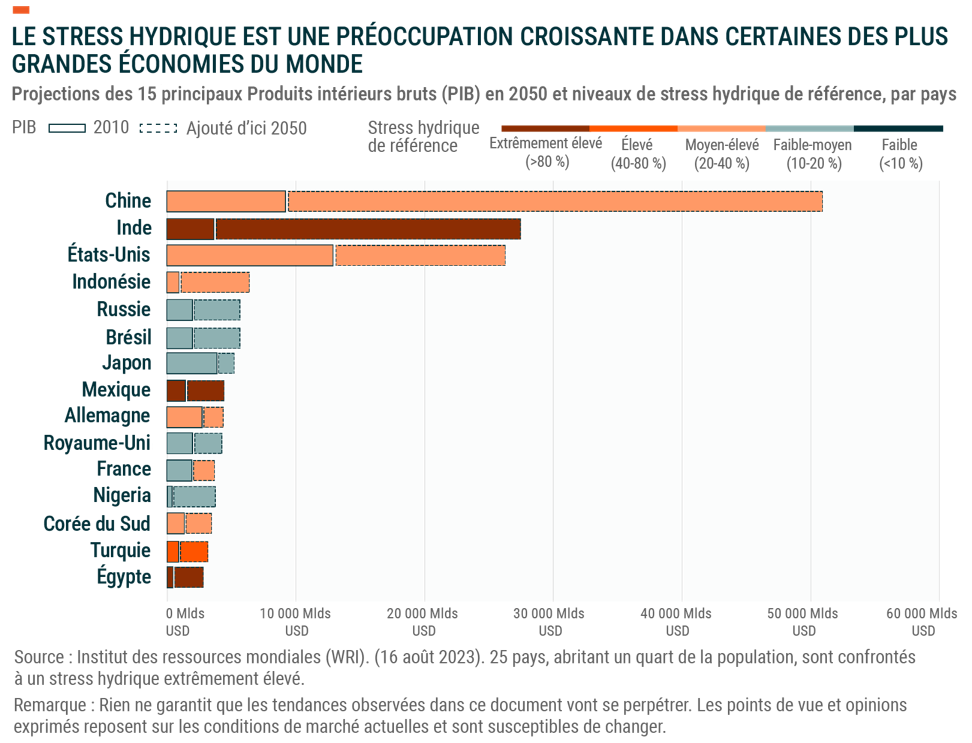

Le stress hydrique survient lorsque la demande en eau dépasse l’offre disponible dans une zone donnée et constitue un défi majeur à l’échelle mondiale. En 2023, 25 pays représentant un quart de la population mondiale ont été confrontés à un stress hydrique extrêmement élevé, dont l’Inde, les Emirats arabes unis et le Chili5. D’ici 2050, un milliard de personnes supplémentaires pourraient être confrontées à un stress hydrique extrême6. Cela pourrait représenter environ 31% du produit intérieur brut (PIB) mondial, soit environ 70'000 milliards de dollars, exposés à un stress hydrique élevé d’ici le milieu du siècle7.

De plus, des dizaines d’autres pays, abritant une grande partie de la population mondiale, pourraient continuer de subir un stress hydrique a minima modéré à élevé8.

La hausse de la demande en eau est l’une des causes de ce stress hydrique croissant. Dans l’ensemble, la demande mondiale en eau devrait augmenter de 25% d’ici 2050, en raison de la croissance démographique mondiale et de l’expansion des industries dépendantes de l’eau9.

Du côté de l’offre, la disponibilité de l’eau dans de nombreuses régions est affectée par une utilisation non durable et des infrastructures hydrauliques inadéquates10. Par exemple, dans le rapport 2025 sur l’état des infrastructures américaines, les infrastructures d’eau potable aux Etats-Unis ont obtenu la note C- en raison du vieillissement des systèmes, du manque de fiabilité des données et de la vulnérabilité accrue aux phénomènes météorologiques extrêmes. L’évolution des conditions météorologiques et climatiques accentue l’incertitude quant à la disponibilité à long terme des ressources en eau dans le monde.

Les conséquences de l’insuffisance des ressources en eau se font déjà sentir dans de nombreuses communautés et industries à travers le monde. Par exemple, en juin 2025, les barges naviguant sur le Rhin ne pouvaient transporter que 40 à 50 % de leur capacité habituelle en raison du faible niveau d’eau dû à des conditions de sécheresse persistantes. Cette situation a entraîné une flambée des coûts de transport et des retards pour les expéditions industrielles dépendant du fleuve. En 2024, plusieurs réservoirs à travers le Mexique ont atteint des niveaux historiquement bas en raison de la sécheresse, rendant l’accès à l’eau aléatoire pour les citoyens et les entreprises. De 2022 à 2024, une grave sécheresse au Panama a provoqué de fréquentes et importantes perturbations sur le canal de Panama.

L’agriculture, l’agroalimentaire, la production d’énergie et l’exploitation minière figurent parmi les autres secteurs fortement consommateurs d’eau qui pourraient être confrontés à une augmentation des risques opérationnels et des impacts du stress hydrique. Environ 70% de la consommation mondiale d’eau douce est destinée à l’agriculture; les sécheresses peuvent donc avoir des répercussions considérables. En 2024, rien qu’aux Etats-Unis, des phénomènes météorologiques et des incendies de grande ampleur ont entraîné des pertes totales de 20,3 milliards de dollars pour les cultures et les pâturages. Dans le secteur minier, 50% de la production de lithium et 52% de la production de cuivre sont localisés dans des zones classées à haut risque de stress hydrique.

L’IA provoque un développement effréné des centres de données, très consommateurs d’eau

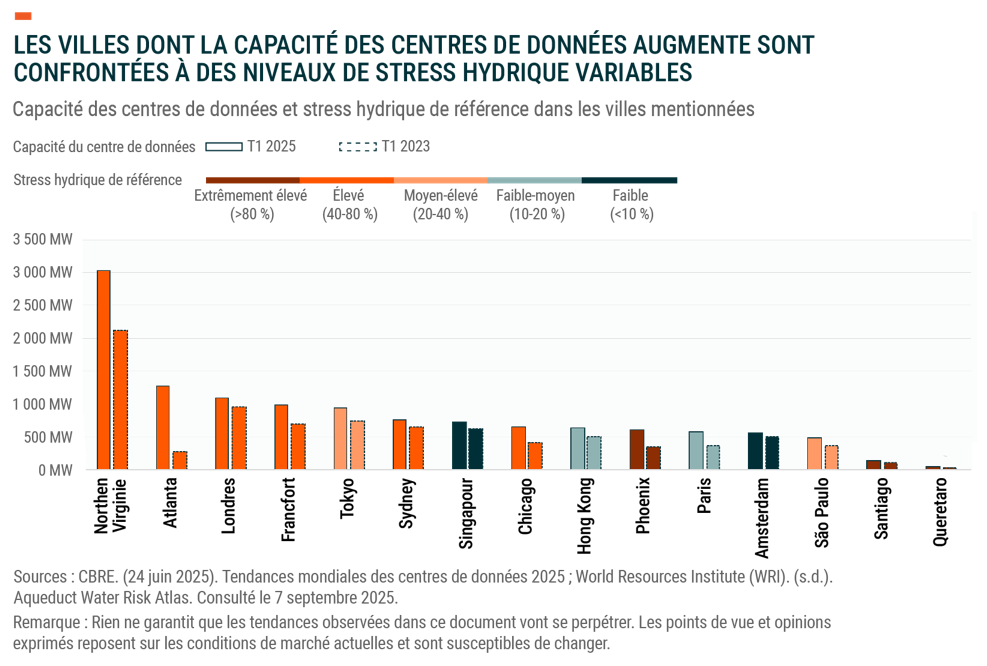

Les progrès de l’IA devraient accroître la consommation d’eau liée à l’exploitation des centres de données, créant ainsi un nouveau défi complexe pour les géants du cloud («hyperscalers») et les services de distribution d’eau. Les centres de données peuvent nécessiter des quantités importantes d’eau pour refroidir leurs processeurs. On estime que les grands centres de données consomment jusqu’à 20 millions de litres d’eau par jour, soit l’équivalent de la consommation d’une ville de 50 000 habitants. La production d’électricité peut également engendrer une consommation d’eau plus élevée, selon leur emplacement. D’ici 2028, la consommation mondiale d’eau pour le refroidissement et l’alimentation électrique des centres de données dédiés à l’IA pourrait atteindre 1'068 milliards de litres par an, soit 11x plus que les estimations de 2024.

Une grande partie de la croissance des centres de données, alimentée par l’IA, se concentre dans des zones déjà confrontées à des risques liés à l’eau. Aux Etats-Unis, premier marché mondial des centres de données, près de 66% des centres construits ou en construction sont situés dans des zones à fort stress hydrique. D’autres marchés clés, comme Londres et Sydney, sont également confrontés à un stress hydrique de référence élevé.

Les géants du cloud collaborent avec les services publics, les villes et les fournisseurs de technologies de l’eau pour atténuer les risques liés à l’approvisionnement en eau. En septembre 2025, Xylem s’est associé à Amazon et à deux municipalités mexicaines – Monterrey et Mexico – pour déployer des technologies permettant de réduire les pertes d’eau et de bâtir un avenir plus résilient au regard de cette ressource pour ces deux villes. Toujours en 2025, Google a mené à bien un projet de gestion durable de l’eau en partenariat avec la ville de The Dalles, dans l’Oregon, afin d’améliorer la qualité et la résilience de l’eau. Google exploite des centres de données dans cette ville depuis 2006 et prévoit de moderniser et d’agrandir ses installations. En janvier 2026, Microsoft a annoncé son plan d’infrastructure d’IA axé sur la communauté, qui comprend des mesures que l’entreprise peut prendre pour réduire la consommation d’eau de ses centres de données.

La chaîne d’approvisionnement en eau potable devrait bénéficier de facteurs favorables convergents.

Des facteurs environnementaux et industriels porteurs, ainsi que des politiques de soutien, pourraient créer de nouvelles opportunités de croissance pour les entreprises sur l’ensemble de la chaîne de valeur de l’eau potable. Cela inclut les fabricants de systèmes de contrôle de l’eau, de solutions de résistance aux évènement météorologiques extrêmes et de produits de pointe pour l’eau, tels que Mueller Water Products, Badger Meter, Core & Main, Advanced Drainage Systems et Xylem, ainsi que les services publics comme American Water aux Etats-Unis et United Utilities en Angleterre. Les fabricants de produits et les prestataires de services capables de promouvoir une utilisation plus durable de l’eau pourraient bénéficier d’un cadre réglementaire en expansion en Europe et ailleurs. De plus, les entreprises de dessalement pourraient également en bénéficier si davantage de gouvernements et d’entreprises se tournaient vers cette technologie dans les régions souffrant de pénurie d’eau.

Ce sentiment positif est partagé par les équipes dirigeantes de plusieurs entreprises. Par exemple, lors de la conférence téléphonique sur les résultats du troisième trimestre 2025 de Xylem, le PDG Matthew Pine a déclaré: «Parallèlement à la construction de centres de données, la demande en eau augmente dans des secteurs clés comme la production d’électricité, la fabrication de puces et l’extraction de minéraux essentiels». Lors de la conférence téléphonique sur les résultats du premier trimestre 2026 de Ferguson Enterprises Inc., la direction a indiqué que le nombre de projets d’investissement importants, tels que les centres de données, continue de croître et qu’elle reste optimiste quant à la croissance continue de ce segment.

La présentation de Mueller Water Products de septembre 2025 met en lumière plusieurs défis auxquels sont confrontés les services publics américains et qui engendrent des besoins d’investissement, tels que le vieillissement des infrastructures, la pénurie d’eau et le changement climatique. La présentation mentionne également un financement de 55 milliards de dollars lié à l’eau dans le cadre de la loi sur les investissements dans les infrastructures et la création d’emplois (Infrastructure Investment and Jobs Act), qui pourrait générer de nouveaux projets pour les entreprises sur l’ensemble de la chaîne de valeur de l’eau potable aux Etats-Unis.

Conclusion: Le déséquilibre entre l’offre et la demande incite à l’action et crée des opportunités

De nombreuses collectivités et industries consommatrices d’eau pourraient connaître de nouvelles perturbations de l’approvisionnement en eau à l’avenir. Heureusement, il existe des produits, des technologies et des services capables d’aider les gouvernements et les entreprises à commencer à atténuer les risques associés à la qualité et à la disponibilité de l’eau. La prise de conscience croissante des défis que représente l’accès à l’eau potable à l’échelle mondiale incite les gouvernements à agir et le secteur privé à innover, créant ainsi des opportunités d’investissement. Alors que l’accès à l’eau potable devient une priorité, les fabricants d’équipements, les entreprises de services publics et les prestataires de services à la pointe de ces solutions sont susceptibles d’en tirer profit.

Pour les investisseurs souhaitant s’exposer a cette thématique, l’ETF Global X Clean Water UCITS (AQWA LN) offre une exposition ciblée à 40 entreprises qui contribuent à l’amélioration de l’accès à l’eau potable, notamment grâce au traitement industriel de l’eau, aux infrastructures de stockage et de distribution, ainsi qu’aux technologies de purification et aux stratégies d’efficacité hydrique.

1Nations Unies. (14 juillet 2025). Rapport sur les objectifs de développement durable 2025.

2Commission mondiale sur l’économie de l’eau. (Mars 2023). Inverser la tendance: un appel à l’action collective.

3MIT News. Expliqué: l’impact environnemental de l’IA générative. 17 janvier 2025.

4Ibid.

5World Resources Institute (WRI). (16 août 2023). 25 pays, abritant un quart de la population, sont confrontés à un stress hydrique extrêmement élevé.

6Ibid.

7Ibid.

8Ibid.

9Ibid.

10Reuters. Un rapport de l’ONU met en garde contre une pénurie d’eau imminente qui menace des milliards d’individus. 20 janvier 2026.

Informations importantes

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Les ETF UCITS sont des fonds indiciels et, à ce titre, vous devez prendre connaissance de la politique d’investissement des fonds figurant dans le supplément pour comprendre comment ils investiront.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée «Facteurs de risque» dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des ETF UCITS sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited (« GXM Europe ») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited (« GXM UK »), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

GXM Europe peut résilier les accords de commercialisation.

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur («DICI») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ces documents sont disponibles en anglais sur www.globalxetfs.eu

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé ou les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.