Le plan de relance de 1900 milliards met en lumière le rôle majeur de la Fed et de sa planche à billets.

Alors que le plan de relance de 1900 milliards de dollars vient d’être signé, la Fed se prépare à être un acteur majeur, si ce n’est essentiel, de ces nouvelles injections. Confirmation que la planche à billets fonctionne à plein régime outre-Atlantique.

La crise de la Covid-19 est un accélérateur à tous les niveaux. Le secteur technologique accroît son emprise sur l’économie. Ce n’est pas nouveau mais son importance s’avère beaucoup plus stratégique aujourd’hui qu’il y a un an. La crise accélère les tensions sociales ou géopolitiques. La dette qui suivait une progression continue depuis plusieurs décennies, voit son poids exploser avec les multiples aides pour les secteurs affectés. Rien ne change mais tout s’accélère.

La dette gouvernementale US suit la même tendance et devrait dépasser à la fin du premier trimestre 2021 la somme vertigineuse de 25 trilliards d’USD. En 20 ans sa valeur a été multipliée par 5.

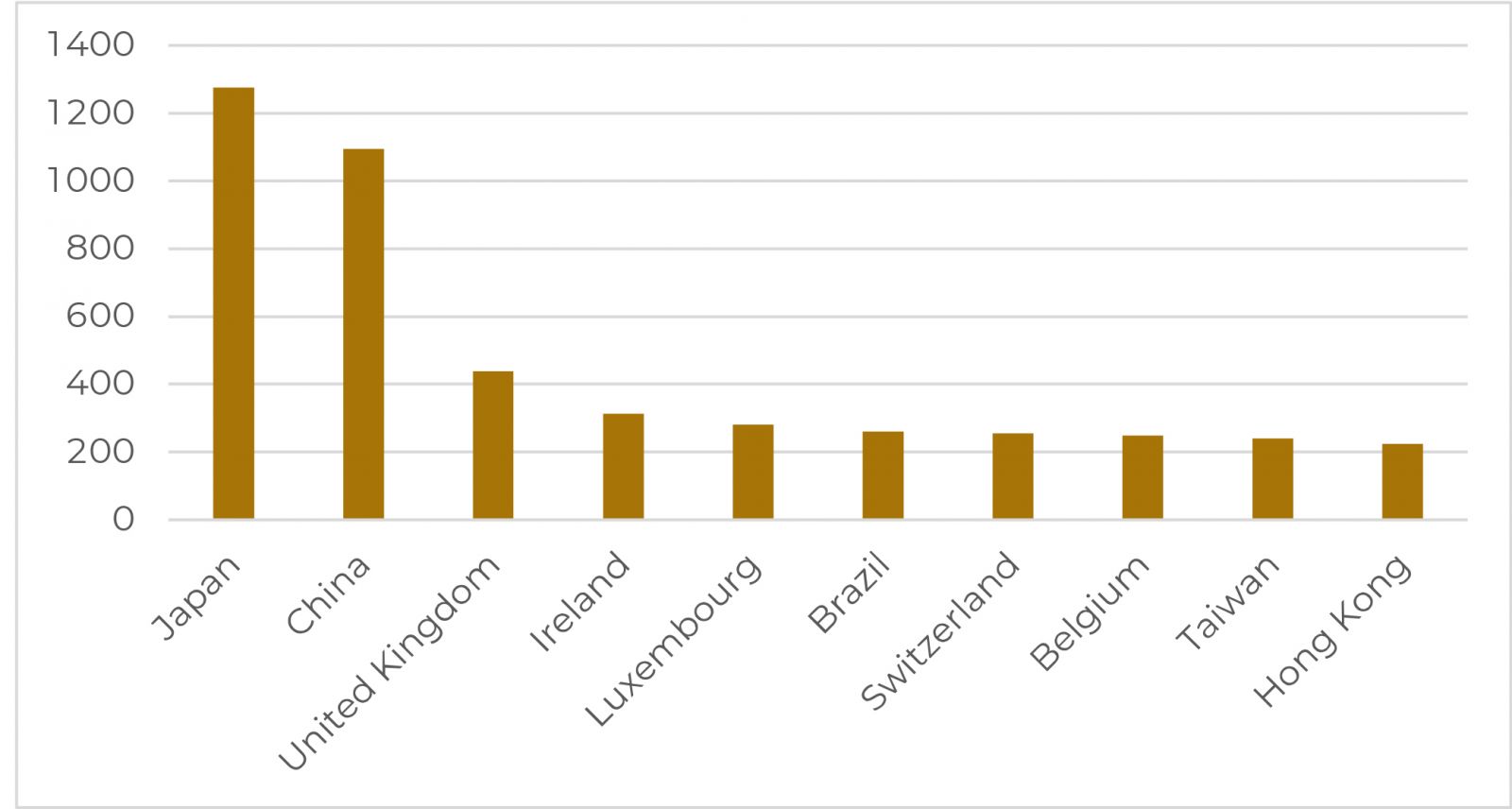

De nombreux Etats figurent parmi les principaux créanciers des Etats-Unis. Le Japon avec un encours de plus de 1200 milliards d’USD occupe la première place devant la Chine ou le Royaume-Uni. La Suisse figure au septième rang des plus grands détenteurs avec plus de 250 milliards d’USD d’obligations US.

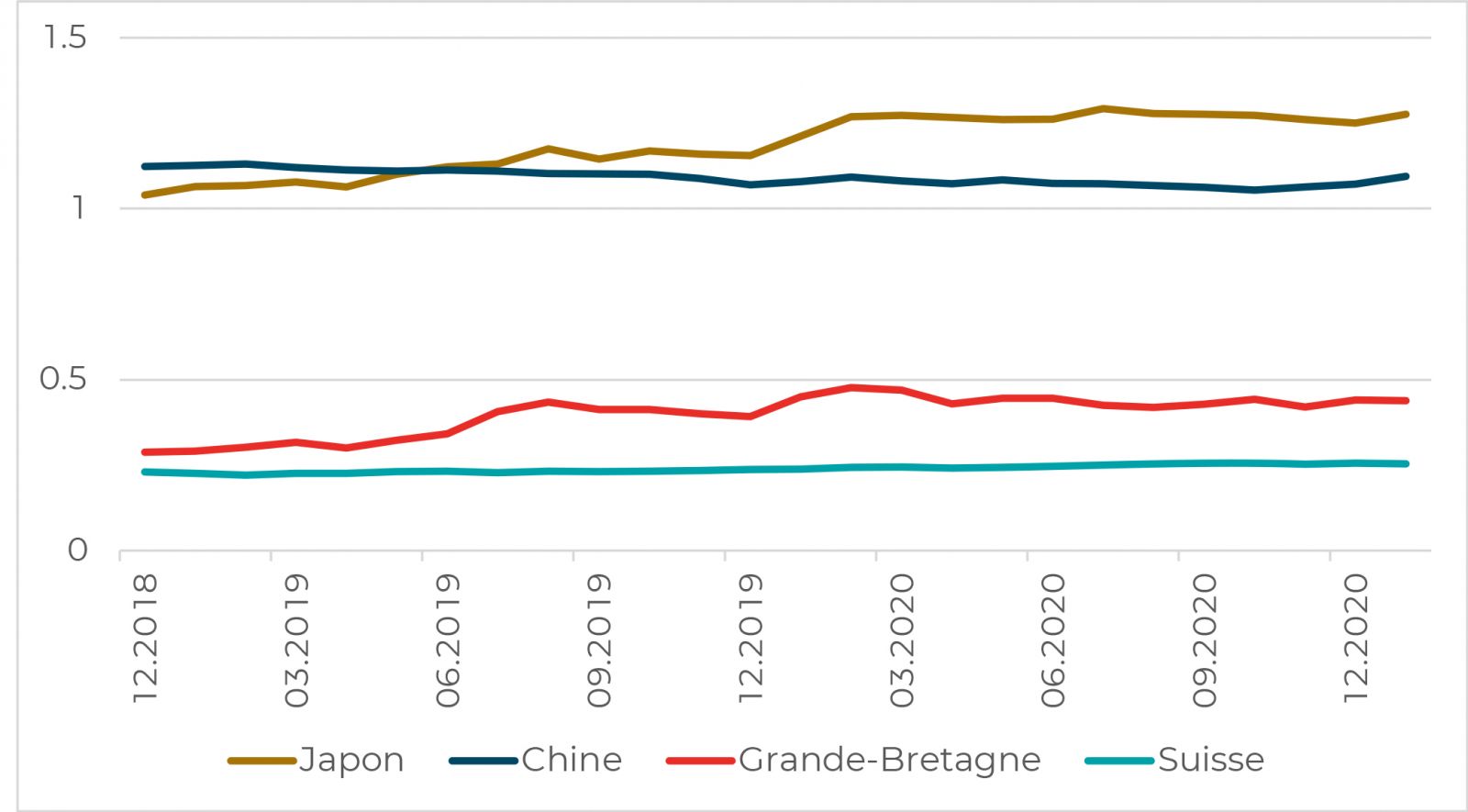

La dynamique d’achat ou de vente d’obligations gouvernementales est un vrai indicateur de géopolitique mondiale. Le Japon a par exemple contribué pour presque 100 milliards d’USD en 2020. 100 milliards de la Banque du Japon pour financer les aides étatiques américaines. La Chine a par contre uniquement maintenu son stock de dettes sur la période, sans prêter davantage aux Etats-Unis. Le conflit commercial sino américain n’est certainement pas étranger à cela.

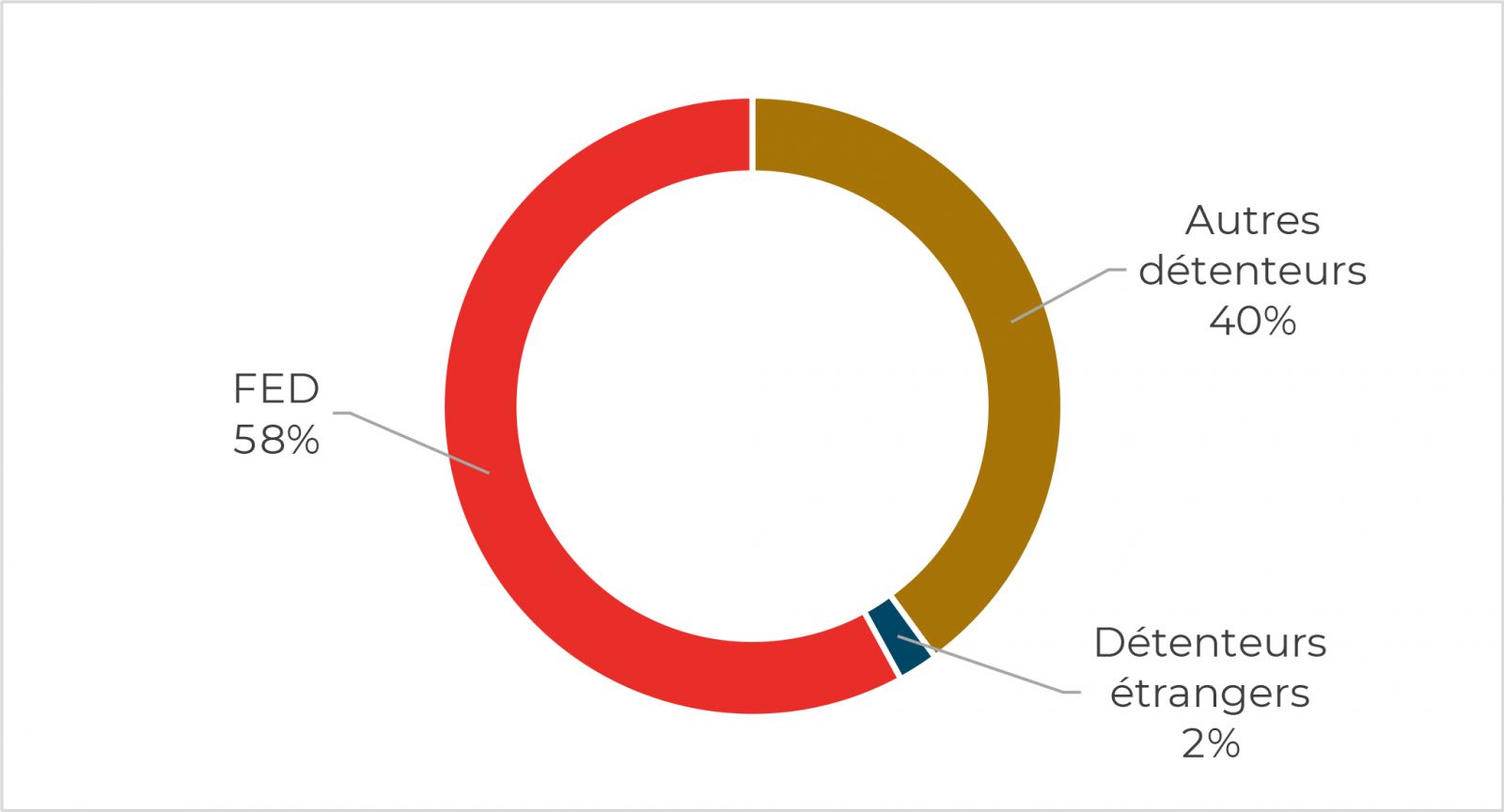

Bien que les pays étrangers prêtent massivement aux Etats-Unis, atteignant au total 29% des 25 trilliards de dette US, aucun d’eux ne représente le principal bailleur de fonds du gouvernement. C’est en effet la Réserve Fédérale (Fed) elle-même qui est le premier détenteur de bons du trésor américain. Les autres détenteurs sont des acteurs privés comme des fonds de placement, des caisses de pensions, des banques, des assurances, etc.

On a coutume de dire que la Fed est le prêteur de dernier ressort pour les marchés financiers, force est de constater que dans le cadre des émissions de dettes du gouvernement américain elle arrive en première position.

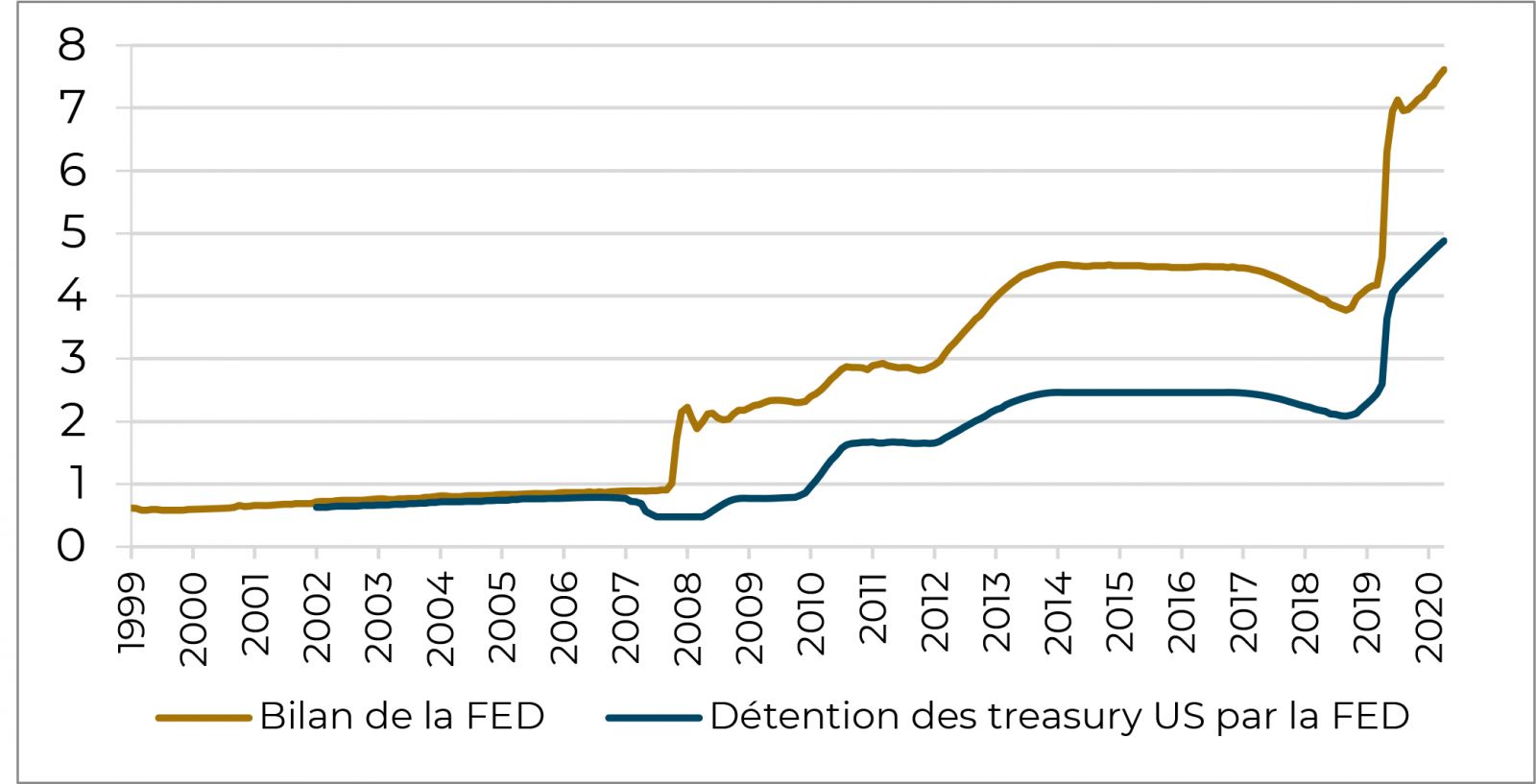

Le bilan de la Fed était avant 2007 constitué exclusivement de bons du trésor US. La crise de 2008 a contraint la Réserve Fédérale à intervenir en achetant des papiers privés, de banques notamment. Les suites de la crise sanitaire montrent désormais une augmentation parallèle entre le bilan de la Fed et le montant de détention de bons du trésor américain.

La Fed détient aujourd’hui près de 20% des dettes du gouvernement. Ce chiffre est en forte croissance sur l’année 2020 et il représente un plus haut sur les 20 dernières années.

Plus important la Fed contribue à hauteur de 60% de l’accroissement de la dette américaine. Ainsi pour chaque dollar emprunté par le gouvernement américain, 60 cents sont imprimés auprès de l’institut d’émission qui devient de facto le trésor US.

La mise en place du nouveau plan d’aide de 1,9 trilliards d’USD devrait encore accentuer ce phénomène. Si l’on considère ces chiffres avec prudence, on peut imaginer qu’un trilliard sur les 1,9 seront créés par la Fed. Nous supposons que cela sera de facto beaucoup plus puisqu’un tel emprunt, s’il n’est pas assez demandé, pourrait conduire à une hausse importante des taux d’intérêt, d’où la volonté de la banque centrale de «contrôler» au mieux la courbe des taux.

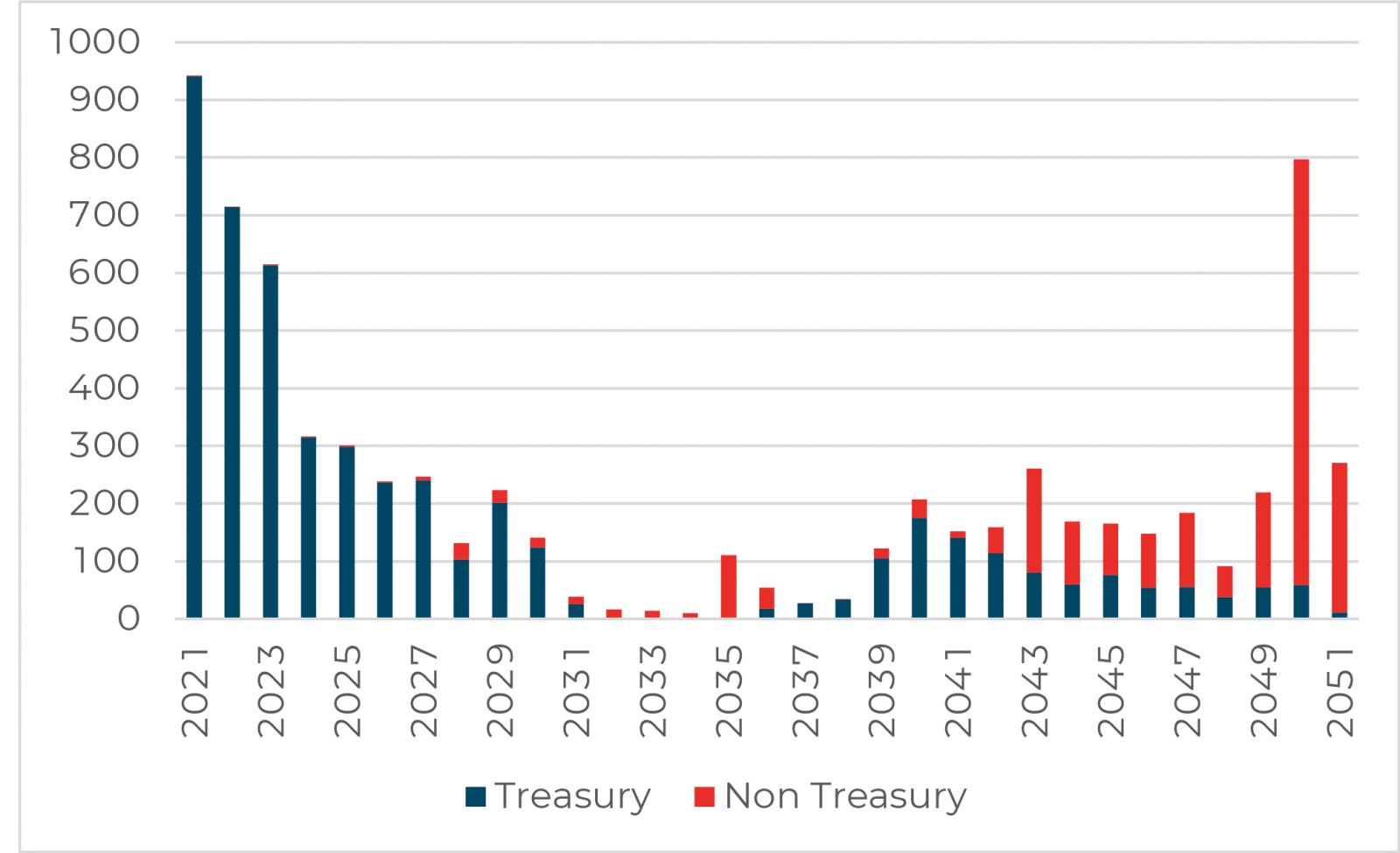

La Fed détient des montants conséquents d’obligations à court terme de la part du gouvernement américain. Malgré une duration de 12,3 années globalement, les années 2021 à 2023 offrent de nombreux remboursements: 940 milliards en 2021, 715 en 2022 et 614 en 2023.

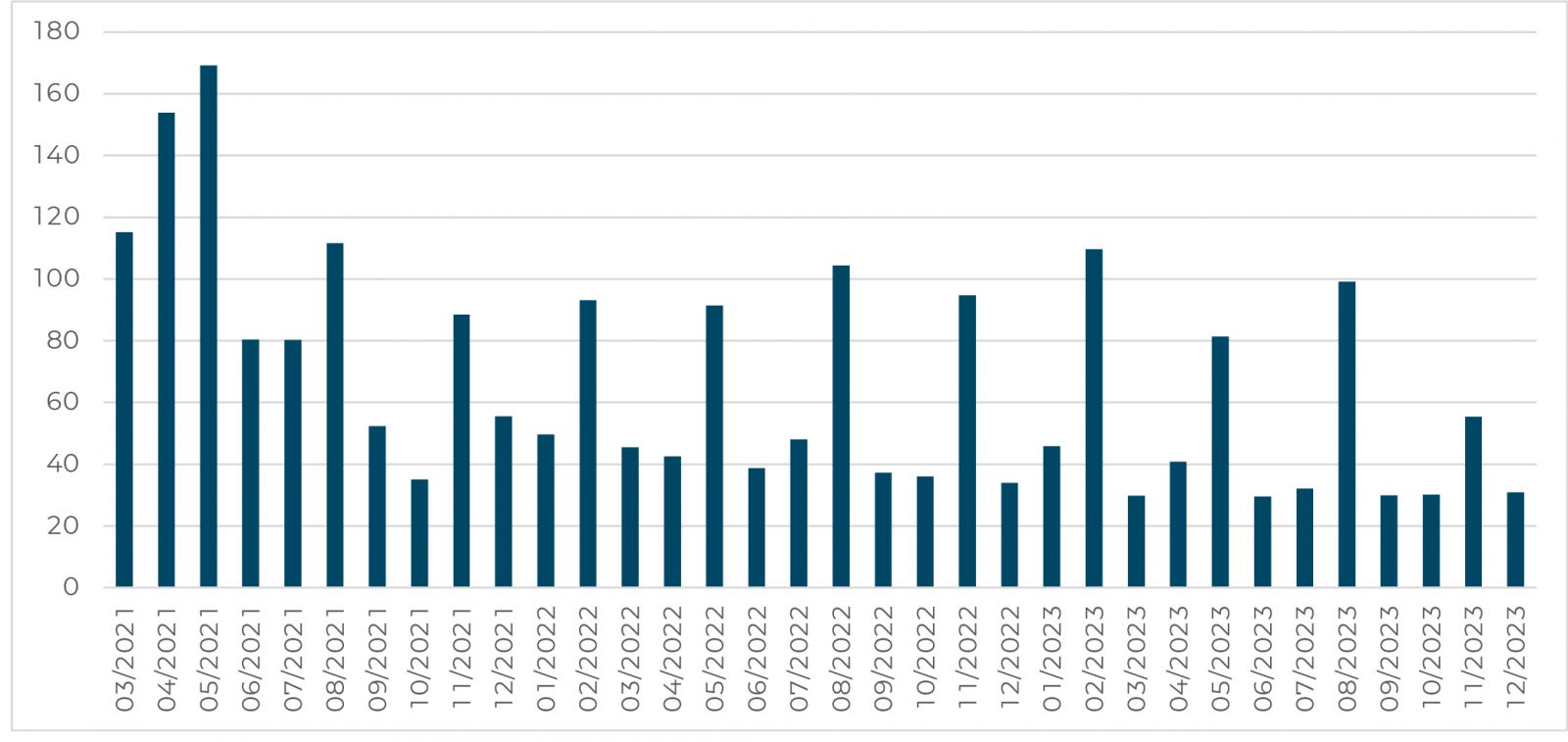

Le printemps 2021 sera particulièrement chargé puisque ce sont entre 110 et 160 milliards par mois que la Fed devra renouveler.

Cet échéancier rapproché contraint la Fed à être omniprésente sur le marché dans les années à venir. Les montants remboursés seront immédiatement réémis par le gouvernement. Dans la mesure où la Fed a une contribution de l’ordre de 60%, ce qu’elle n’avait pas par le passé, et tenant compte du nouveau plan d’aide, il nous semble tout à fait cohérent de planifier un bilan de la Fed à 9 ou 10 trilliards d’USD à la fin 2021.

La crise ne fait qu’accélérer des tendances sous-jacentes. la Fed prend ainsi progressivement la place de premier prêteur pour le gouvernement américain.

A l’instar de la banque du Japon qui détient plus de 50% de la dette émise par le gouvernement japonais, la dette américaine se met peu à peu à fonctionner comme un circuit fermé. L’indépendance de la Réserve Fédéral s’évapore au rythme de la progression de ce système, créant de facto une fusion entre le département du trésor (dirigé par l’ancienne présidente de la Fed Yanet Yellen) et la Fed. En raisonnant à l’extrême, il ne restera à terme plus qu’un prêteur au gouvernement américain: la Fed, soit lui-même! Ne restera plus qu’à savoir quand cette dynamique commencera à poser problème à l’USD et aux taux d’intérêts, rendant dès lors mortelle cette fuite en avant.