La divergence de performance économique entre les Etats-Unis et la zone euro depuis deux ans a été un thème fort pour les marchés financiers. Elle s’est retrouvée dans la performance relative des actions, dans le spread de taux d’intérêt ainsi que dans la dynamique de la devise (un euro sous pression).

Si le comportement des actifs financiers parait assez cohérent avec ce contexte économique, c’est la divergence économique en elle-même qui interroge. Quelle en est sa raison? Est-elle soutenable?

L’Europe est souvent pointée du doigt pour sa faible productivité et la rigidité de son marché du travail. C’est une critique facile mais fragile.

La notion de productivité est complexe en économie car celle-ci n’est pas véritablement observable. La productivité agrégée est un résidu, c’est la part de la croissance qui n’est pas expliquée par les variables quantitatives observables que sont les ressources mobilisables, à savoir le capital physique et le capital humain.

Les économistes veulent faire de la productivité une variable exogène (la productivité affecte la croissance) mais elle pourrait n’être qu’endogène (la productivité n’est que le rapport entre la production et les ressources).

Au niveau microéconomique, c’est la productivité du travail (capital humain) qui est questionnée car la productivité des actifs réels (capital physique) a moins d’enjeu. Il n’y a pas de raison qu’une même machine produise davantage aux Etats-Unis qu’en Europe.

Mais les mesures de la productivité du travail (valeur ajoutée rapportée à un effectif ou une quantité d’heures travaillées) sont discutables tant elles sont sensibles aux secteurs (industrie, services à la personne, logiciels, finance, construction, etc.). Est-ce pertinent de comparer la productivité d’une banque belge avec celle d’une banque suisse ou américaine? Certains salariés seraient-ils véritablement moins productifs que d’autres? Ou bien la comparaison serait-elle juste impossible parce que les métiers et la réglementation sont trop différents?

Selon l’organisation internationale du travail - qui retient le PIB rapporté aux heures travaillées comme mesure de productivité - le pays le plus productif au monde est le Luxembourg. Et les Etats-Unis sont 13e, juste derrière le petit état du Guyana (qui a découvert du pétrole en 2019 et quadruplé son PIB depuis). Si la productivité est importante pour la croissance, alors doit-on prendre pour modèle le Luxembourg et le Guyana? La réponse est évidemment non.

On comprend ici la limite de la mesure de la productivité et pourquoi celle-ci n’est pas une bonne mesure de la performance d’une économie.

Aussi, si l’on accepte la productivité comme variable exogène, elle devient alors un facteur structurel plutôt que conjoncturel, et ne peut expliquer une divergence de performance économique sur quelques trimestres. La raison de la récente divergence Etats-Unis / Europe est donc ailleurs.

Nous pensons que celle-ci a deux origines. La première est assez consensuelle donc nous ne nous y attarderons pas: elle concerne la politique fiscale américaine qui est restée incroyablement expansionniste depuis la fin de la covid. Alors qu’en Europe le déficit budgétaire a été fortement réduit, aux Etats-Unis, il reste à des niveaux très élevés. Jamais dans l’histoire, un tel déficit budgétaire exprimé en pourcentage du PIB, n’avait été atteint en période de prospérité économique.

Avec l’effet du multiplicateur des dépenses publiques, il est largement acceptable de dire qu’une partie de la surperformance de l’économie américaine vient d’une demande agrégée plus forte.

La deuxième raison est moins commentée et elle est pourtant très simple. Si ce n’est pas la productivité qui fait la croissance, c’est alors l’accumulation de capital.

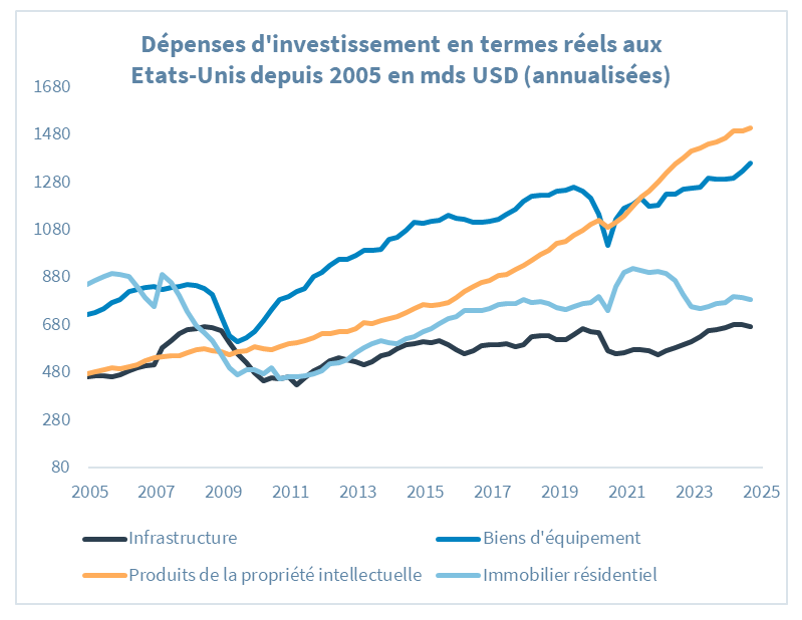

Quand on analyse les données macroéconomiques, on constate une hausse significative des dépenses d’investissement aux Etats-Unis: +8,5% depuis janvier 2022 en termes réels, contre -0,2% pour la zone euro.

Mais le plus intéressant est d’observer cet investissement dans le détail et de comprendre que ce ne sont pas les dépenses d’infrastructure ou en biens d’équipement qui ont fait la différence, mais les dépenses en produits de la propriété intellectuelle.

De quoi s’agit-il? Les offices nationaux de statistiques ont développé cette nomenclature il y a quelques années afin de mieux prendre en compte les actifs immatériels dans l’économie et notamment, les dépenses liées à trois groupes: les logiciels, la R&D et les œuvres artistiques originales.

Aux Etats-Unis il y a vingt ans, ces dépenses représentaient moins de 20% de l’ensemble des dépenses d’investissement. Aujourd’hui elles représentent le premier poste de dépenses (35%) devant les dépenses en biens d’équipement, devant les dépenses d’infrastructure et devant les dépenses de construction résidentielle.

Source: BEA. Les performances passées ne sont pas un indicateur fiable de performance future.

On peut dire que l’économie américaine a muté, de la même façon que la nature du S&P 500 a évolué parce que les plus grandes valeurs d’aujourd’hui ne sont plus les mêmes qu’il y a vingt ans. L’économie du numérique a désormais une place importante dans l’économie américaine.

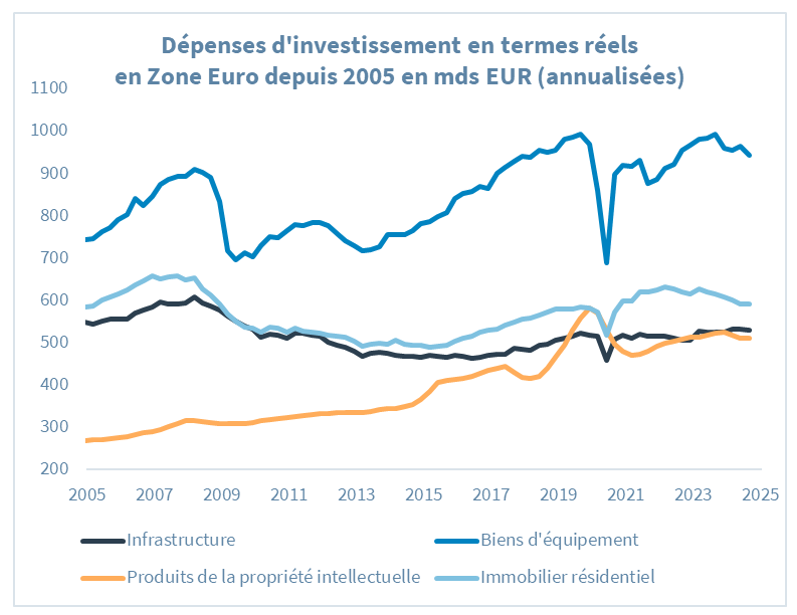

C’est beaucoup moins vrai en Europe. Ce segment «produits de la propriété intellectuelle» représente seulement 20% des dépenses d’investissement totales (vs 12,5% il y a vingt ans) et le premier poste de dépenses reste celui des biens d’équipement.

Source: Eurostat. Les performances passées ne sont pas un indicateur fiable de performance future.

Faut-il réformer l’Europe et améliorer la productivité des entreprises? Peut-être. Mais penser que la récente sous-performance de l’Europe vient d’une économie sclérosée, moins productive, n’est pas juste. La croissance aux Etats-Unis a été plus forte parce que plus de capital a été accumulé, et non pas parce que le stock de capital existant s’est avéré plus productif. Pour simplifier voire caricaturer, on pourrait dire que ce sont les géants du numérique et la politique budgétaire très généreuse qui ont contribué à ce surplus de croissance aux Etats-Unis.

Le problème de l’Europe n’est donc pas sa moindre productivité. De toute façon, il serait douteux de penser qu’Adidas, L’Oréal ou Airbus soient moins productifs ou efficaces que Nike, Estee Lauder ou Boeing. Le problème de l’Europe est que son secteur numérique est sous-développé, parfois inexistant dans certains domaines, alors qu’il s’agit du secteur le plus prometteur.

Pour conclure, il n’y a donc pas véritablement de sous-performance de l’Europe. Sur les deux dernières années, l’Europe fait comme le reste des pays développés (Canada, Royaume-Uni, Japon, Suisse, etc.). Ce sont les Etats-Unis qui surperforment les autres pays développés grâce à une dynamique incroyable de son secteur numérique et technologique.