Dans un tel contexte, les stratégies capables de s’adapter rapidement et de capter des rendements dans des marchés haussiers comme baissiers présentent un avantage évident. Les approches à rendement absolu, qui peuvent investir dans l’ensemble de l’univers obligataire et se positionner sur des stratégies de valeur relative (positions longues/courtes) ainsi que directionnelles, sont parfaitement conçues pour tirer parti des opportunités tout en maîtrisant le risque.

Le rythme et l’ampleur des baisses de taux d’intérêt à l’échelle mondiale restent incertains, tandis que les risques de stagflation augmentent et que les préoccupations budgétaires sont élevées. Pour les investisseurs souhaitant réduire leur exposition au risque de taux tout en profitant de la volatilité des marchés de taux, une stratégie obligataire à rendement absolu peut offrir une solution adaptée. La duration de cette stratégie est généralement plus courte que celle des fonds obligataires traditionnels, ce qui signifie une moindre exposition directionnelle au risque de taux, mais ce risque est géré de manière flexible, permettant aux clients de bénéficier des mouvements de marché.

Les perturbations économiques peuvent fragiliser les stratégies traditionnelles

L’investissement obligataire constitue une allocation centrale pour la plupart des investisseurs à l’échelle mondiale, et elle est devenue bien plus attrayante depuis que les rendements ont augmenté par rapport à leurs niveaux historiquement bas d’il y a cinq ans. Cela ne signifie pas pour autant que les perspectives du marché obligataire sont simples.

L’inflation s’est quelque peu atténuée, permettant aux banques centrales de mettre fin à leurs cycles de resserrement. Mais même si elle a diminué, l’inflation reste plus tenace que prévu dans de nombreuses économies – et les politiques tarifaires américaines pourraient faire grimper les prix cette année. Combiné à des perspectives de croissance économique plus faibles, cela place les banques centrales dans une position délicate.

Le ralentissement de la croissance et l’affaiblissement des marchés du travail suggèrent que des baisses de taux sont nécessaires pour alléger la pression financière sur les entreprises et les ménages, mais une inflation élevée pousse dans la direction opposée. Si l’on ajoute à cela un renversement partiel de la mondialisation à mesure que le commerce transfrontalier se complique, des niveaux élevés de dette publique et des tensions géopolitiques, il devient clair que les perspectives de l’économie mondiale sont loin d’être réglées. Il est possible que nous soyons entrés dans une ère d’inflation structurellement plus élevée, ce qui signifie que les taux d’intérêt pourraient ne pas baisser autant que beaucoup l’espèrent au cours du cycle actuel.

En conséquence, une incertitude économique persistante continue d’assombrir les perspectives des marchés obligataires. Cela implique des risques importants pour les investisseurs qui suivent des stratégies obligataires traditionnelles moins flexibles, en raison d’une combinaison peu saine de croissance faible et d’inflation tenace.

Pourquoi le moment est venu d’adopter une approche obligataire à rendement absolu

Sur les marchés obligataires, ces incertitudes se traduisent par une volatilité durablement élevée et une dispersion accrue des rendements. C’est précisément le type d’environnement dans lequel les investisseurs devraient envisager des alternatives à leurs fonds obligataires traditionnels axés sur les indices de référence. Lorsqu’il existe une telle incertitude concernant l’évolution future des taux d’intérêt et les attentes en matière de croissance et d’inflation, une stratégie à rendement absolu est susceptible d’offrir un profil risque/rendement plus favorable.

L’avantage clé des stratégies à rendement absolu – et ce qui les rend particulièrement adaptées aux marchés obligataires actuels – est leur style d’investissement sans contraintes. Cela leur donne une boîte à outils beaucoup plus diversifiée pour générer des rendements positifs, quelle que soit l’évolution des conditions de marché.

Les stratégies à rendement absolu ont la liberté d’investir dans n’importe quelle partie de la classe d’actifs obligataires, au lieu de se spécialiser dans un seul segment, et peuvent prendre des positions courtes comme longues. Concrètement, cela leur permet de constituer un portefeuille mondial bien diversifié d’actifs obligataires relativement peu corrélés.

Elles disposent également de la flexibilité nécessaire pour réagir rapidement aux opportunités, dans le but de générer un rendement constant de 2 à 3% au-dessus du taux sans risque, tout en en régularisant la performance à travers les cycles de marché. Les gérants peuvent adopter une position défensive face aux risques émergents, prendre des positions courtes pour profiter de la baisse des prix lorsque le rapport risque/rendement est favorable, et augmenter rapidement leur exposition au risque lorsque de nouvelles opportunités se présentent.

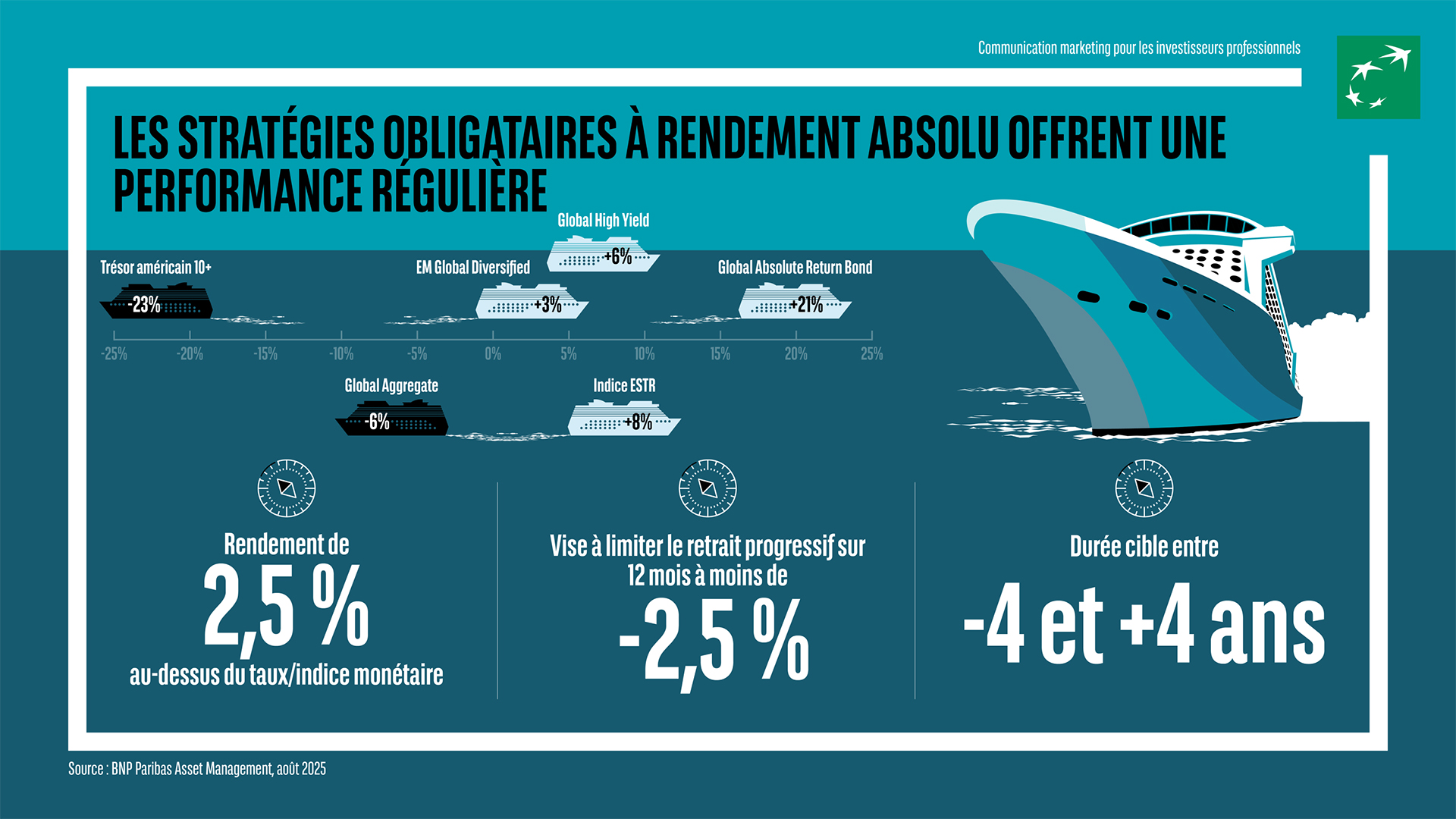

Performance régulière et diversification

Ces stratégies visent à offrir une prime constante par rapport au taux sans risque, tout en réduisant la volatilité afin de maintenir un profil plus stable, adapté aux investisseurs soucieux du risque. En cohérence avec leur objectif de préservation du capital, elles fixent généralement des cibles limitant la volatilité ou les pertes. Par exemple, la stratégie de BNP Paribas Asset Management vise une perte maximale sur 12 mois de seulement -2,5%.

Ces stratégies offrent également une source précieuse de diversification à deux niveaux:

Premièrement, leur approche indépendante des indices de référence permet d’accéder, via un seul véhicule, à des flux de revenus issus d’un ensemble diversifié d’investissements relativement peu corrélés.

Deuxièmement, leur profil de rendement présente souvent une faible corrélation avec les stratégies obligataires traditionnelles telles que les obligations souveraines ou le crédit corporate. Ajouter une composante à rendement absolu à un portefeuille est donc un excellent moyen de diversifier une allocation obligataire globale, d’en accroître la résilience et d’en régulariser la volatilité.

Notre approche: un portefeuille résilient et dynamique

Notre stratégie vise à combiner environ 25 à 35 des opportunités d’investissement obligataire les plus attractives dans un portefeuille résilient, bénéficiant de sources de rendement relativement peu corrélées. Elle examine les opportunités sur les marchés obligataires souverains des pays développés, le crédit corporate de qualité et à haut rendement, les titres structurés, les obligations gouvernementales et d’entreprise des marchés émergents libellées en devises locales et fortes, les dérivés obligataires, et dans une moindre mesure, les devises.

Les rendements des actifs de cet univers d’investissement évoluent constamment, tant en termes absolus que relatifs. L’approche dynamique et non contrainte de notre stratégie nous permet d’identifier les combinaisons d’actifs les plus convaincantes, de maximiser la diversification pour gérer le risque, et ainsi d’exploiter la dispersion des rendements dans l’univers obligataire, qui atteint en moyenne 15 points de pourcentage par an.

L’exposition de notre stratégie à la duration illustre bien les avantages de notre approche dynamique et flexible. Nous gérons la duration dans une fourchette de -4 à +4 ans, ce qui confère à notre stratégie une duration bien inférieure à celle de la plupart des produits obligataires traditionnels. A titre de comparaison, l’indice Bloomberg Global Aggregate affiche une duration proche de six ans. Ce positionnement flexible permet aux investisseurs de bénéficier des mouvements haussiers et baissiers des taux tout en évitant un risque de taux significatif.

Nous pouvons également prendre des positions courtes et utiliser des stratégies de valeur relative, telles que les steepeners de courbe de taux, pour équilibrer les positions longues et courtes, atteignant ainsi une posture de risque globalement neutre tout en captant le rendement du côté long de la transaction.

Notre équipe possède des décennies d’expérience dans la gestion de ces stratégies et bénéficie du soutien de la plateforme Global Fixed Income, avec laquelle nous collaborons étroitement pour générer les meilleures idées dans l’univers sans contraintes.

La gestion des risques et la construction du portefeuille sont essentielles à notre processus, et nous y consacrons beaucoup de temps et de ressources. L’attention portée à la combinaison et à la taille des allocations contribue non seulement à la régularité des performances dans le temps, mais constitue également la base de la préservation du capital dans des environnements de marché inattendus et plus difficiles. Pour atteindre ces objectifs, nous travaillons en étroite collaboration avec notre analyste dédié au risque en front office, qui nous aide à prendre de meilleures décisions.