Le modèle evergreen semi-liquide à l’épreuve

- Les demandes de rachat impactent le secteur

Comment fonctionnent réellement les fonds evergreen semi-liquides?

- Accent sur le service opérationnel plutôt que la performance

- Mécanisme semi-liquide basé sur des outils complexes

Rachats & «gates»: risque financier, réputationnel, juridique?

- Une crise de confiance pourrait-elle entraîner des risques concrets?

- Similarités avec l’industrie des hedge funds post-2008

Au sein des marchés privés, les structures evergreen sont présentées comme un pont entre des actifs illiquides et des investisseurs en quête d’une certaine liquidité.

Nous assistons aujourd’hui à la première véritable vague de pressions racheteuses, qui met à nu la fragilité centrale du modèle: les actifs sous-jacents sont, par nature, illiquides et peu mobiles, tandis que la clientèle intègre de plus en plus de particuliers aisés, dont les attentes sont façonnées par les habitudes des marchés cotés.

Cette publication vise à fournir aux investisseurs les connaissances nécessaires pour éviter les surprises.

LE MODÈLE EVERGREEN SEMI-LIQUIDE À L’ÉPREUVE

Mars 2026 a vu une vague impressionnante de communications autour de rachats atteignant leurs plafonds dans les fonds semi-liquides, après une flambée des demandes formulées par les investisseurs.

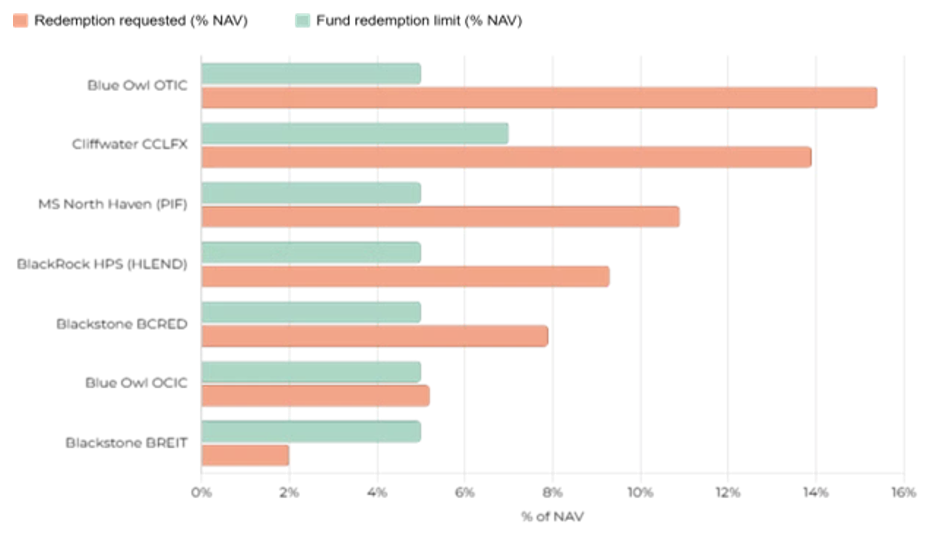

A titre d’exemple, selon le FT, le Corporate Lending Fund (CCLFX) de Cliffwater (environ 33 milliards de dollars) a fait l’objet de demandes de rachat équivalant à 14% des parts et limité ces rachats à 7%, tandis que le North Haven Private Income Fund de Morgan Stanley (7,6 milliards de dollars) a plafonné les retraits après avoir vu les demandes atteindre 10,9%. Le HPS Corporate Lending Fund (HLEND) de BlackRock a limité les retraits suite à des demandes de rachat atteignant environ 9,3% de la valeur liquidative (VL), au-dessus de son habituelle limite trimestrielle de liquidité de 5%. Chez Blackstone, la situation était légèrement différente mais tout aussi parlante. BCRED n’a pas manqué d’honorer les demandes reçues durant le trimestre écoulé; il a en revanche dû augmenter la taille habituelle de son programme de rachat. Un amendement déposé auprès de la SEC en mars 2026 montre que Blackstone Private Credit Fund (BCRED) a porté son offre de rachat maximale à 7% des actions en circulation, au-dessus du cadre normal de 5%. La presse spécialisée et d’autres publications ont relié ce changement à un taux record de demandes de rachat de 7,9%, soit environ 3,7 milliards de dollars.

Demandes de rachat vs plafonds trimestriels habituels – T1 2026 – % de la VL

Sources: SEC filings, Bloomberg, PitchBook, Morningstar, AltsWire — Q1 2026 tender offer results. Redemption limits are standard quarterly maximums per fund prospectus; some managers can raise limits via board approval. AUM figures approximate.

Il ne s’agit pas là de simples anomalies administratives isolées. Ce sont plutôt les premiers signes visibles de la fragilité de la promesse de semi-liquidité lorsque de nombreux investisseurs se précipitent vers la sortie en même temps.

COMMENT FONCTIONNENT RÉELLEMENT LES FONDS EVERGREEN SEMI-LIQUIDES?

Dans le domaine des actifs non cotés, les fonds fermés sont typiquement organisés en trois séquences: levée de fonds, période d’investissement et phase de réalisation. Les investisseurs ne peuvent y entrer que durant la première phase et n’en sortir qu’au moment de la liquidation des investissements sous-jacents. Le mécanisme est conçu pour assurer une parfaite adéquation de liquidité et permettre ainsi aux gérants de se concentrer exclusivement sur la performance des actifs sous-jacents.

À l’inverse, les fonds evergreen semi-liquides sont structurés autour de l’accès – non la performance – et leur objectif premier est d’offrir une expérience d’investissement proche des marchés cotés, en évitant les contraintes liées aux engagements et aux appels de fonds.

Un fonds privé evergreen consiste généralement en un véhicule perpétuel ou semi-liquide qui permet aux investisseurs de souscrire en continu et offre des fenêtres de rachat périodiques, souvent trimestrielles, avoisinant généralement 5% de la VL ou des parts en circulation, plutôt qu’une liquidité quotidienne complète.

La principale complexité réside dans l’inadéquation de liquidité. Les actifs sous-jacents sont généralement des prêts privés ou des participations de private equity dans un large éventail d’entreprises non cotées. Ces actifs peuvent générer des liquidités, à l’instar des versements d’intérêts dans le crédit privé, mais ils sont plus difficiles à vendre rapidement, de manière transparente et à des prix stables que des obligations cotées, des prêts syndiqués ou des actions en bourse.

Ainsi, même si les investisseurs voient une fonctionnalité de rachat trimestriel, le bilan du fonds reste ancré dans des actifs lents à refinancer, lents à négocier et vulnérables à des décotes en cas de vente rapide.

Pour gérer cette promesse de liquidité, les gérants doivent intégrer à leurs fonds une panoplie complexe d’outils, notamment:

- Conserver une poche d’actifs liquides disponible à la vente

- Modéliser en continu les flux de trésorerie du portefeuille (sorties d’investissements, dividendes, amortissements, intérêts versés)

- Recourir au levier et aux lignes de crédit

- Vendre des actifs illiquides sur le marché secondaire si nécessaire

Blackstone a par exemple indiqué aux investisseurs, dans un rapport de février 2026, que BCRED disposait de plus de 8 milliards de dollars de liquidités disponibles, de plus de 5 milliards de dollars d’investissements cotés, d’un levier de 0,7x et d’un taux de remboursement de 14% en 2025. Cliffwater a également mis en avant une liquidité de 21% et des projets de cession portant sur environ 1 milliards de dollars d’actifs, selon des informations récentes (source: SEC).

Image: DECALIA.

Les «gates», ou portails, constituent l’outil ultime que les gérants activent lorsque tout ce qui précède ne suffit plus: ces fonds sont précisément conçus pour éviter de devenir des vendeurs forcés. Le «gate» protège les investisseurs restants contre une dynamique de panique et permet au fonds de ne pas se voir obligé de liquider de bons actifs à de mauvais prix.

Ces outils de liquidité ont un coût en termes de performance, dans la mesure où le capital versé n’est qu’en partie alloué à des instruments censés capter la prime d’illiquidité typique des marchés privés.

Un autre facteur de pression sur la performance tient à la nécessité de maintenir en tout temps un pourcentage élevé de capitaux déployés, ce qui peut s’avérer difficile lorsque d’importants flux de fonds provenant de nouveaux investisseurs se manifestent: cette pression au déploiement peut accroître le risque de sélection adverse.

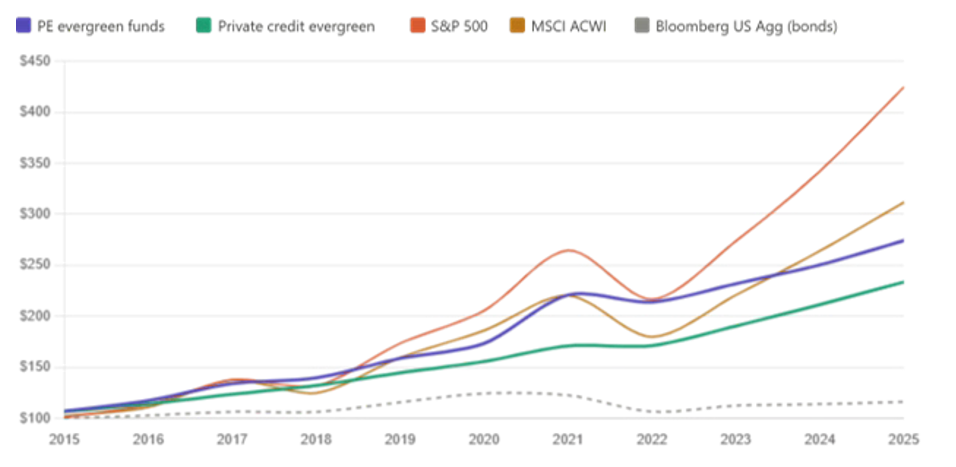

Le graphique ci-dessous montre la performance moyenne des fonds evergreen par rapport aux marchés cotés.

Croissance cumulée d’un investissement de USD 100 – 2015 à 2025

Illustrative index-based estimates. PE evergreen: Morningstar/PitchBook & Hamilton Lane 13-fund analysis; Private credit evergreen: MSCI US Evergreen Credit Index & BDC averages. Public benchmarks: total return indices. Returns net of fees where applicable. Past performance does not guarantee future results.

Un autre élément important à prendre en compte est la manière dont les valorisations sont réalisées dans les fonds semi-liquides.

Les investisseurs savent que la «juste valeur» résulte de l’équation reliant l’offre et la demande: lorsque l’offre dépasse la demande, la valeur des actifs baisse.

Sur les marchés publics, cet exercice de détermination des prix s’effectue en continu par l’interaction entre acheteurs et vendeurs, chacun incorporant sa propre information.

Dans les marchés privés, en revanche, la valeur est déterminée par des valorisations périodiques des investissements sous-jacents, généralement réalisées par des experts tiers. Il ne s’agit pas donc de détermination des prix, mais d’administration des prix: un jugement professionnel sur la valeur à un instant donné, délibérément isolé des dynamiques de flux.

La tarification fondée sur la VL dans les véhicules fermés repose sur deux arguments: premièrement, les actifs sous-jacents sont de duration longue et valorisés sur une base fondamentale, de sorte que la pression de court terme liée aux flux relève du bruit et non du signal; deuxièmement, les «gates» imposés aux rachats existent précisément pour empêcher que des ventes forcées n’altèrent la valorisation des actifs des investisseurs restants.

Les investisseurs intéressés par les fonds evergreen semi-liquides doivent être conscients de cette distinction essentielle: nous examinerons plus loin les distorsions potentielles qu’elle peut créer en période de forte volatilité.

QUI SONT LES ACTEURS DU MARCHÉ

MSCI indique qu’en mars 2026 les structures evergreen / semi-liquides «approchaient rapidement les 500 milliards de dollars d’encours», après une croissance supérieure à 30% au cours des 12 mois précédents.

Dans cet ensemble, le crédit privé constitue la stratégie dominante. Selon PitchBook, les encours des fonds evergreen de prêts directs ont triplé depuis 2022, en incluant les BDC non cotés et les «interval funds» (fonds de placement à intervalles).

La concentration des gérants est également frappante. Blackstone a ainsi indiqué dans un rapport de février 2026 que BCRED était devenu le plus grand fonds de crédit privé au monde, avec environ 82 milliards de dollars d’investissements totaux.

Le point le plus important reste toutefois l’identité des investisseurs finaux. Et à cet égard, le moteur de croissance a été le canal de la gestion de fortune privée.

MSCI indique que les investisseurs fortunés représentent désormais environ un cinquième des encours evergreen. PitchBook et d’autres commentateurs de marché décrivent les véhicules evergreen orientés sur les investisseurs fortunés comme l’un des segments les plus dynamiques des marchés privés.

Un article publié en 2025 par Morningstar indiquait explicitement que la société Cliffwater se distinguait par sa capacité à lever des milliards sans s’appuyer sur des sources institutionnelles, soulignant à quel point les particuliers fortunés et les conseillers sont devenus centraux.

Cela ne signifie pas que les institutionnels soient absents, mais la dynamique stratégique des produits evergreen a clairement visé les investisseurs individuels, les clients fortunés et les plateformes de gestion de fortune pilotées par des conseillers, plutôt que consister simplement à réinventer les formats LP institutionnels.

La meilleure réponse à la question «investisseurs particuliers ou institutionnels?» est donc la suivante: la base de capitaux est hybride, mais la croissance marginale est très largement tirée par la gestion de fortune.

Les institutionnels ont contribué à valider la structure; les banques privées, les conseillers, les particuliers fortunés et les investisseurs aisés lui ont donné son ampleur.

RACHATS & «GATES»: RISQUE FINANCIER, RÉPUTATIONNEL, JURIDIQUE?

Le langage marketing du secteur a été constant: accès, démocratisation, qualité institutionnelle, facilité, revenu et efficacité.

Les gérants ont régulièrement utilisé des formules telles que «offrir un accès à des marchés non cotés de qualité institutionnelle», «démocratisation des marchés privés» ou «meilleure expérience pour les investisseurs individuels».

Aucune de ces affirmations n’est nécessairement fausse. Le problème tient à l’accent mis sur certains aspects. Lorsque des produits sont présentés sous l’angle de l’accès et d’une expérience utilisateur plus fluide, les investisseurs moins sophistiqués entendent parfois «marchés privés, mais en plus simple». Ils n’intègrent pas forcément la réalité plus dure: la liquidité est conditionnelle, limitée et procyclique.

Image: DECALIA

Pour consulter l'article en entier, cliquez ici.