Trois évolutions récentes auront notamment une influence majeure sur les perspectives.

Les vagues successives de contaminations à la COVID-19, et les restrictions consécutives de l’activité économique pèseront sur l’économie mondiale pendant les mois d’hiver. Cependant, la découverte d’un vaccin efficace contre la maladie ouvre la voie à une reprise plus généralisée en 2021 qui, à court terme, sera soutenue par des politiques macroéconomiques accommodantes. Le caractère plus prévisible de l’administration américaine et la diminution de l’incertitude politique devraient également contribuer à doper le commerce mondial. L’inflation devrait s'accélérer au second semestre 2021, entraînant une pentification des courbes de rendements.

La pandémie, la réponse sanitaire et le soutien budgétaire et monétaire sans précédent ont dicté l’évolution de l’économie mondiale en 2020. Ces forces continueront à influer l’économie l’année prochaine. Trois évolutions récentes auront notamment une influence majeure sur les perspectives: les différentes vagues de contaminations à la COVID-19 au cours de l’hiver, le nouvel équilibre des pouvoirs aux États-Unis et la mise au point d’un vaccin.

À court terme, la reprise économique mondiale devrait connaître un coup d’arrêt. La croissance pourrait même se contracter. L’incertitude politique – et donc la volatilité des marchés – devraient également rester élevées. Cela étant, la «lumière du vaccin» au bout du «tunnel de la pandémie» a considérablement éclairci les perspectives pour le second semestre 2021.

Au cours des derniers mois, les nouveaux cas de contaminations ont augmenté très rapidement en Europe et aux États-Unis. Dans de nombreux pays européens, les autorités ont imposé de nouvelles mesures de confinement à l’échelle nationale, ciblant les secteurs de l’hôtellerie et des loisirs, et dans certains cas, les magasins non-essentiels. Si les nouveaux cas semblent avoir atteint un pic, les États assoupliront les restrictions avec prudence compte tenu des taux élevés d’hospitalisations. Outre-Atlantique, les contaminations continueront probablement à accélérer jusqu’en 2021. Et là-bas également, les pressions qui s’exercent sur le système de santé inciteront les autorités à mettre en place de nouvelles restrictions de l’activité. L’impact économique des dernières mesures de confinement ne se fera pas autant sentir qu’au printemps dernier, mais il n’en restera pas moins sévère. Les secteurs concernés représentent environ 5 à 10% du PIB et jusqu'à 20% de l'emploi dans les économies développées. Une approche axée sur l’offre suggère qu’une paralysie complète de ces secteurs pendant un mois, suivie d’une réouverture totale et immédiate, entraînerait un impact de 1-2½% sur le PIB sur le trimestre.

Les scientifiques semblent avoir trouvé un moyen de sortir de la crise. Des essais de phase finale suggèrent que les vaccins mis au point par BioNTech/Pfizer et Moderna sont efficaces à près de 95%, ce qui est un véritable exploit. L’un des inconvénients est que ces vaccins doivent être conservés à des températures extrêmement basses, ce qui nécessite une bonne infrastructure sanitaire. Mais d’autres ayant donné des résultats prometteurs résistent mieux à des températures normales et devraient pouvoir être déployés plus facilement dans les pays dont l’infrastructure est moins développée. Des traitements à base d’anticorps conçus pour renforcer le système immunitaire sont également en cours d’approbation, ce qui devrait permettre aux personnes vulnérables d’éviter l’hospitalisation.

Il faudra un certain temps pour atteindre l’immunité collective, environ 60% de la population mondiale – soit 4,7 milliards de personnes – devant être immunisés pour que le virus cesse de circuler. Pfizer prévoit de produire 1,3 milliard de doses d’ici la fin de l’année prochaine (l’immunité nécessite deux injections). Moderna espère produire jusqu’à 1 milliard de doses en 2021. Les États devront donc attribuer le vaccin en priorité aux personnes vulnérables et aux personnels de santé. S’agissant des personnes qui ne seront pas vaccinées, la distanciation sociale et le port du masque devront rester en place pour minimiser la transmission. Néanmoins, les pressions sur le système de santé devraient être plus gérables l’année prochaine, ce qui permettra à l’économie de retrouver une certaine forme de normalité plus rapidement que prévu.

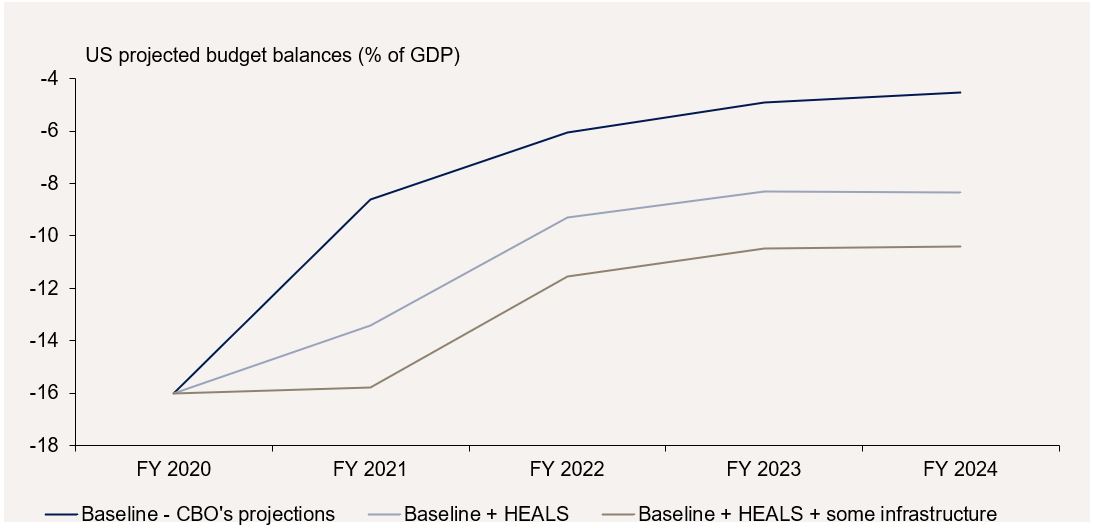

L’incertitude politique restera élevée au moins jusqu’au 20 janvier 2021, date de l’investiture du nouveau président américain. Il existe encore une faible probabilité que certains votes soient invalidés, et que donc l’élection soit contestée. Si comme nous le prévoyons, ce scénario ne se matérialise pas, D. Trump restera au pouvoir encore deux mois. Les actions de l’exécutif et les efforts visant à entraver la transition du pouvoir pourraient s’intensifier. Par ailleurs, la couleur de la majorité au Sénat ne sera pas connue avant le 5 janvier, après le second tour des élections en Géorgie. L’une des conséquences est que ce Congrès de transition pourrait ne pas être en mesure de s’accorder sur un nouveau plan de relance budgétaire. Cependant, l’incertitude politique devrait diminuer lorsque le nouveau Congrès siégera le 3 janvier et que M. Biden sera investi. Si le Sénat restera probablement sous contrôle républicain, l’adoption d’un nouveau projet de loi sur l’aide d’urgence face à la pandémie devrait être plus aisée. Avec la perspective d’un vaccin efficace, l’objectif politique sera de faciliter la transition plutôt que d’offrir un «chèque en blanc». La loi HEALS, qui prévoit une enveloppe de 1 100 milliards de dollars, présentée par les sénateurs républicains cet été, pourrait servir de base au nouveau train de mesures. Un projet de loi sur les infrastructures pourrait également être adopté plus tard dans l’année, car il bénéficie du soutien des deux partis. Toutefois, en 2021, l’impulsion budgétaire américaine sera vraisemblablement neutre, c’est-à-dire qu’elle n’alimentera ni n’entamera la croissance.

La politique commerciale devrait également devenir plus prévisible. Le cas échéant, l’administration Biden restera ferme vis-à-vis de la Chine, et maintiendra probablement une politique industrielle énergique pour «reconstruire la capacité de production nationale des États-Unis». Mais elle ne déclenchera pas de nouvelles guerres commerciales. L’approche par la confrontation privilégiée par M. Trump ne sera plus à l’ordre du jour. Joe Biden essaiera de restaurer les alliances et de réparer les dommages infligés par son prédécesseur aux organisations internationales, telles que l’Organisation mondiale du commerce. Par ailleurs, la paralysie du Congrès au cours des deux prochaines années fait qu’il n’y aura pas de hausse majeure des impôts. Enfin, l’approche de M. Biden pour lutter contre la pandémie devrait être beaucoup plus cohérente que celle du président sortant.

Les mois d’hiver vont être difficiles pour nos économies. La croissance du PIB de la zone euro et du Royaume-Uni devrait se contracter ce trimestre, et aux États-Unis, le report des mesures de relance fait que l’économie restera probablement atone en début d’année.

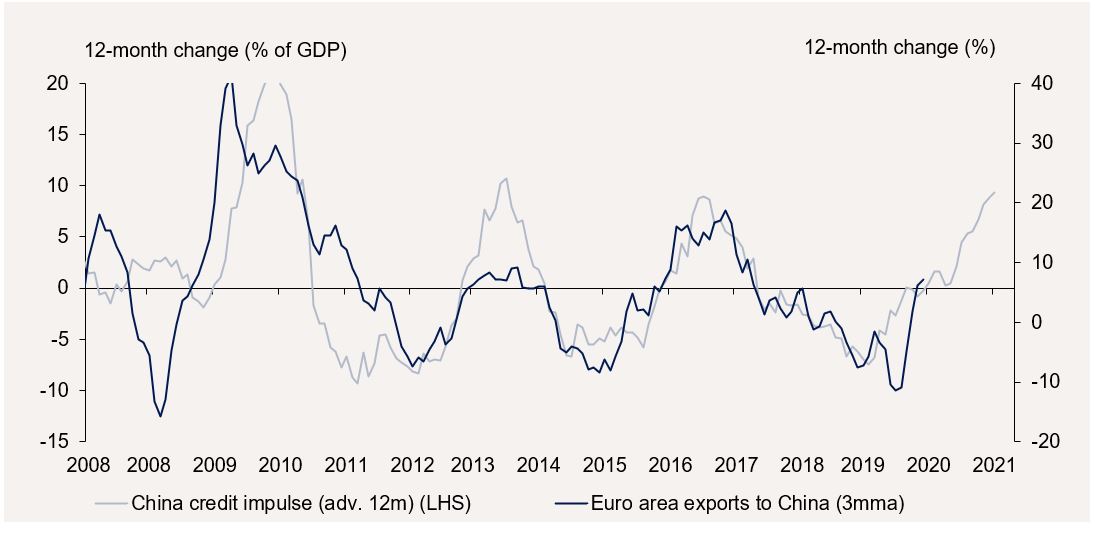

Les perspectives devraient s’éclaircir nettement à partir du deuxième trimestre. En effet, le soutien supplémentaire aux revenus des travailleurs et des entreprises, ainsi que la probabilité accrue de déploiement de vaccins à court terme, devraient contribuer à assurer la transition. Les entreprises pour lesquelles la demande a «définitivement» disparu au cours des derniers mois – principalement celles des secteurs des loisirs et de l’hôtellerie – seront incitées à poursuivre leurs activités. D’une manière plus générale, les entreprises devraient être moins enclines à reporter leurs investissements. Par ailleurs, la libération de la demande latente des ménages qui ont accumulé de l’épargne devrait également stimuler la croissance plus tard dans l’année. Enfin, le cycle économique chinois n’est pas arrivé à son terme. L’impulsion du crédit a tendance à devancer le cycle économique de neuf mois et les exportations des économies développées vers la Chine, de douze mois. La production chinoise et la demande extérieure des pays disposant d’un important tissu manufacturier - comme l’Allemagne, l’Italie et la Suisse - se redresseront probablement en 2021, même si les chiffres du crédit chinois devaient s’infléchir entre temps. Une politique commerciale plus prévisible de la part des États-Unis devrait également soutenir le commerce et l’activité manufacturière dans le monde.

Les pressions sur les prix à court terme resteront vraisemblablement faibles, compte tenu des restrictions de l’activité. Cela étant, l’inflation pourrait s’avérer plus élevée que prévu au second semestre 2021. En effet, la pandémie a poussé les compagnies aériennes, les sociétés de location de voitures, les hôtels, les lieux de divertissement, les bars et les restaurants à cesser leurs activités ou les a contraints à réduire leurs capacités au cours des douze derniers mois. En conséquence, le potentiel en termes d’offre des économies développées pourrait s’être contracté. Une forte augmentation de la demande de ces services, conjuguée à des contraintes de ressources dans ces secteurs, devrait entraîner une hausse plus rapide des prix. Une baisse du chômage de longue durée devrait également se traduire par une hausse de l'inflation des loyers des logements, composante importante du panier de l’IPC de base américain. Or, le nouveau cadre de ciblage de l’inflation moyenne de la Fed et le nouvel objectif symétrique de 2% de la BCE impliquent que les banques centrales ne seront pas pressées de supprimer les mesures accommodantes, ce qui devrait stimuler les anticipations d’inflation. Les investisseurs pourraient avancer leur prévision de première hausse des taux à avant 2024, ce qui est susceptible de se traduire par une hausse plus prononcée des rendements.