Est-il temps de regarder au-delà des pressions réglementaires?

Les pressions réglementaires ont dominé l’actualité du e-commerce chinois au cours des 12 derniers mois. Nous pensons que la priorité est désormais ailleurs.

Nul autre événement ne reflète mieux la passion de la Chine pour le commerce électronique que la Fête des célibataires, ou 11.11. Ce jour férié non officiel, conçu à l’origine pour être une Saint-Valentin des célibataires, est célébré chaque année le 11 novembre. En 2009, le PDG d’une entreprise de e-commerce a eu l’idée de transformer la journée en un festival du shopping de 24 heures, et c’est ainsi qu’elle est devenue la plus grande journée d’achat en ligne au monde.

L’an dernier, deux des plus grandes entreprises de e-commerce en Chine, Alibaba et JD, ont atteint un nouveau record de ventes au cours de la Fête des célibataires avec 889 milliards de renminbis, soit environ 133 milliards de dollars US. Pourtant, le contexte se prêtait mal à une consommation excessive, compte tenu de la faiblesse des conditions macroéconomiques et des pressions réglementaires exercées en vue de réaliser les objectifs de «Prospérité commune».

La Fête des célibataires illustre l’ampleur de la croissance du marché chinois du e-commerce. Compte tenu de sa taille, il peut être intéressant d’examiner pourquoi il s’est autant développé et quelles sont ses perspectives d’avenir.

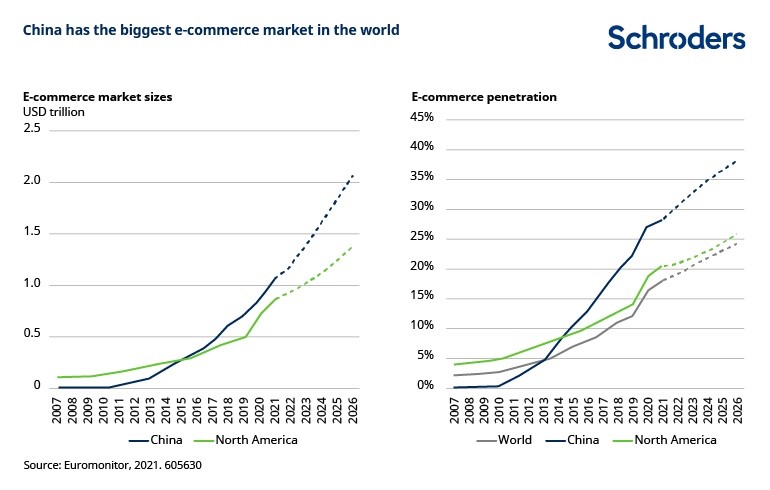

La Chine s’impose désormais comme le leader mondial incontesté du e-commerce, après avoir dépassé le marché nord-américain en 2016.

On pourrait penser que cette première place revient tout naturellement à la Chine étant donné la taille de sa population qui, avec plus de 1,4 milliard d’individus, est presque quatre fois supérieure à celle de l’Amérique du Nord. Toutefois, cela n’explique pas tout. La Chine est en moyenne beaucoup plus pauvre, et son revenu national par habitant représente moins d’un cinquième de celui de l’Amérique du Nord.

La taille du marché chinois du e-commerce reflète plutôt l’engouement de la population chinoise pour les achats en ligne. La pénétration du e-commerce a atteint près de 30% des ventes au détail et représente 6% du PIB. Ce niveau est nettement supérieur à celui de l’Amérique du Nord, où la pénétration vient seulement de dépasser 20% des ventes au détail et représente 3% du PIB [Source: FMI / Euromonitor, 2021].

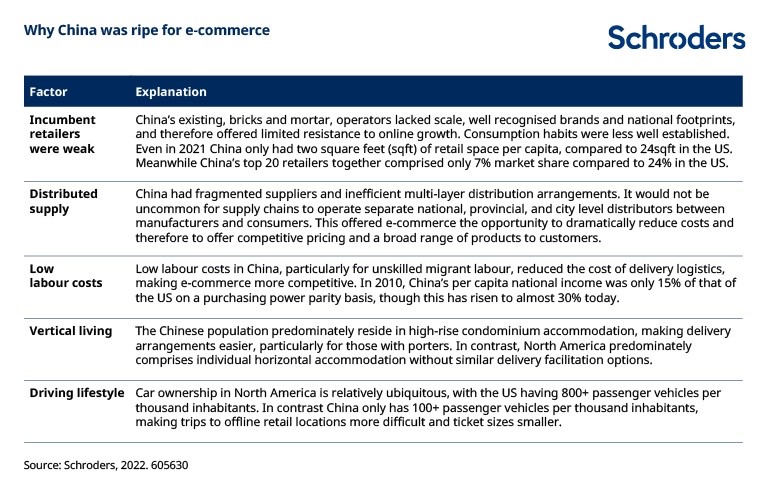

Le succès du e-commerce en Chine n’a pas toujours été aussi visible. Jusqu’en 2010, l’activité de e-commerce était quasiment nulle, malgré une adoption croissante dans d’autres pays. L’insuffisance des réseaux de télécommunications fixes en Chine et la faible pénétration des PC ont entravé le développement du marché.

Après 2010, l’arrivée des smartphones utilisant les réseaux cellulaires 3G et 4G a permis une expansion rapide de l’activité en ligne. Plusieurs raisons expliquent pourquoi la Chine était particulièrement réceptive au e-commerce, une fois que la population a disposé d’un large accès à Internet.

Bien que la Chine domine le monde en matière de pénétration du commerce en ligne, les analystes ont à leur disposition un nombre limité de références pour prédire les performances futures. Un constat s’impose clairement néanmoins: il sera plus difficile de dépasser les taux de pénétration déjà atteints. La croissance du e-commerce en Chine devrait donc marquer le pas à l’avenir.

Les statistiques nationales chinoises suggèrent que les ventes au détail en ligne ont progressé à un taux de croissance composé de 22% entre 2014 et 2021. Même si la pénétration du commerce en ligne devrait continuer d’augmenter, le 14e plan quinquennal chinois, qui s’étend de 2020 à 2025, anticipe un ralentissement de cette croissance des ventes au détail en ligne à 7,5%. Bien que cette estimation reste prudente, alors que Euromonitor prévoit par exemple une croissance de 12% sur la même période, tout porte à croire que l’âge d’or du secteur est bel et bien terminé.

Pour lire la suite de cet article, cliquez ici.

Nos récents articles de paroles d’experts vous informent sur des sujets comme la durabilité, les pays émergents, les actifs privés, les marchés, l'économie et plus encore.