La visibilité à court terme restant faible, une exposition short duration s’impose pour se mettre à l'abri du double repricing qui affecte les marchés obligataires.

Depuis plusieurs mois, les marchés financiers font face à une multitude d’incertitudes. Le Covid et l’apparition de nouveaux variants, dont l’impact reste encore incertain, continuent d’animer les marchés et les investisseurs semblent indécis sur le positionnement à adopter. Ainsi, la tendance à la réouverture des économies conjuguée à la reprise de l’épidémie et à des reconfinements dans certaines régions, apporte de la confusion.

À cette situation de pandémie mondiale s’est récemment ajouté le conflit ukrainien. Cette crise géopolitique s’inscrit dans un contexte de hausse des prix généralisée alors que les banques centrales progressent rapidement dans leur cycle de normalisation monétaire. Cette nouvelle incertitude vient donc complexifier la question du retour de l’inflation.

Enfin, la troisième incertitude demeure le risque de stagflation qui entraine une nervosité particulièrement palpable sur les marchés obligataires. Il est probable que cette volatilité ne fasse que commencer étant donné que l’inflation semble pouvoir perdurer et que les conséquences du conflit ukrainien restent incertaines. Cette thématique est centrale et constituera probablement un marqueur incontournable de l’allocation d’actifs sur le reste de l’année. A ce titre, le marché scrute très attentivement les annonces des banques centrales et les évolutions quant à leur trajectoire de remontée des taux.

Tikehau Short Duration est un fonds obligataire investissant sur le segment de duration courte du marché crédit européen qui vise à réaliser une performance brute annualisée supérieure à celle de l’indice de référence EURIBOR 3 mois + 200 points de base sur un horizon d’investissement d’au moins 12 à 18 mois, minorée des frais de gestion propres à chaque part.

Tikehau Short Duration investit dans des obligations appartenant essentiellement à la catégorie «Investment Grade» (notées au moins BBB- par S&P/Fitch ou au moins Baa3 par Moody’s) principalement situées dans la zone euro, et veille à ce que la notation moyenne ne soit jamais inférieure à BBB-. Le fonds vise également à améliorer sa diversification et son profil rendement-risque en s’appuyant sur l’expertise fondamentale que Tikehau Capital a développé depuis 2007, investissant ainsi dans des obligations d’entreprises Haut Rendement européennes1 (High Yield), des obligations non-EUR2 et des obligations financières subordonnées.

Par construction, le fonds a une sensibilité aux évolutions de taux d’intérêt limitée (duration taux maximum de 1 an). Sa sensibilité aux spreads de crédit est également contrainte (duration crédit maximum de 4 ans).

Actuellement et en réponse au contexte macroéconomique énoncé précédemment, nous avons depuis le dernier trimestre 2021 adopté un positionnement prudent et défensif, maintenant les durations taux et crédit du portefeuille contenues à 0,69 et 0,88 année respectivement au 15 juin 2022. Cela constitue des niveaux particulièrement limités sur les 5 dernières années. En effet, la fourchette la plus basse de la duration taux et crédit a été enregistrée en février 2020 (0,4 et 0,6 respectivement), tandis que les niveaux les plus élevés ont eu lieu en octobre 2017, avec une duration crédit de 2,4 ans et une duration taux autour de 1,0 an.

Par ailleurs, nous concentrons nos investissements sur des titres:

- Obligations d’entreprise Haut Rendement (High Yield) dont la maturité est en 2022 ou la probabilité de remboursement anticipé en 2022 est élevée selon nous.

- Obligations subordonnées financières (Additional Tier 1, Tier 2 ou Legacy tier 1) dont le remboursement est attendu au plus tard au premier semestre 2023.

- Obligations d’entreprise Investment Grade dont le remboursement est attendu au premier semestre 2023.

Cela vise à maximiser le potentiel de rebond du portefeuille au cours de l’année par effet de retour au pair des obligations remboursées. Parallèlement, compte tenu des perspectives inflationnistes et de la dislocation observée sur les marchés, nous restons très sélectifs dans notre sélection d’émetteurs. Nous nous concentrons essentiellement sur les entreprises affichant des marges élevées, une faible part de l’énergie dans leur mixe de coûts et une forte capacité à répercuter l’augmentation des coûts de production sur le client final (capacité de fixation des prix).

Enfin, au-delà de sa faible sensibilité aux taux, le fonds bénéficie également de flux de liquidité constants grâce à des remboursements obligataires réguliers. En effet, le portefeuille du fonds Tikehau Short Duration est construit pour assurer un échelonnement des remboursements obligataires et bénéficier ainsi de la liquidité naturelle des obligations. Cette construction nous a récemment permis de réinvestir les liquidités issues des remboursements à des niveaux très attractifs compte tenu de l’écartement des primes de risques crédit depuis le début de l’année.

Lancé en 2009, Tikehau Short Duration a été confronté à différentes conjonctures de marché au cours desquelles la robustesse de sa philosophie et de son processus d’investissement a été confirmée. En avril 2022, Tikehau Short Duration a remporté le Lipper Fund Award 20223, une reconnaissance de la performance ajustée du risque du fonds sur ces 10 dernières années par rapport à ses pairs. Le fonds est également noté 5 étoiles Morningstar4 globalement sur 10 ans et 5 ans et surperforme son groupe de pairs Morningstar depuis sa création (en novembre 2009* pour la part I-Acc Eur) (graphique ci-dessous).

(obligations EUR Emprunts Privés Court Terme) de novembre 2009 au 15 juin 2022

%20par%20rapport%20%C3%A0%20la%20cat%C3%A9gorie%20Morningstar%20.png)

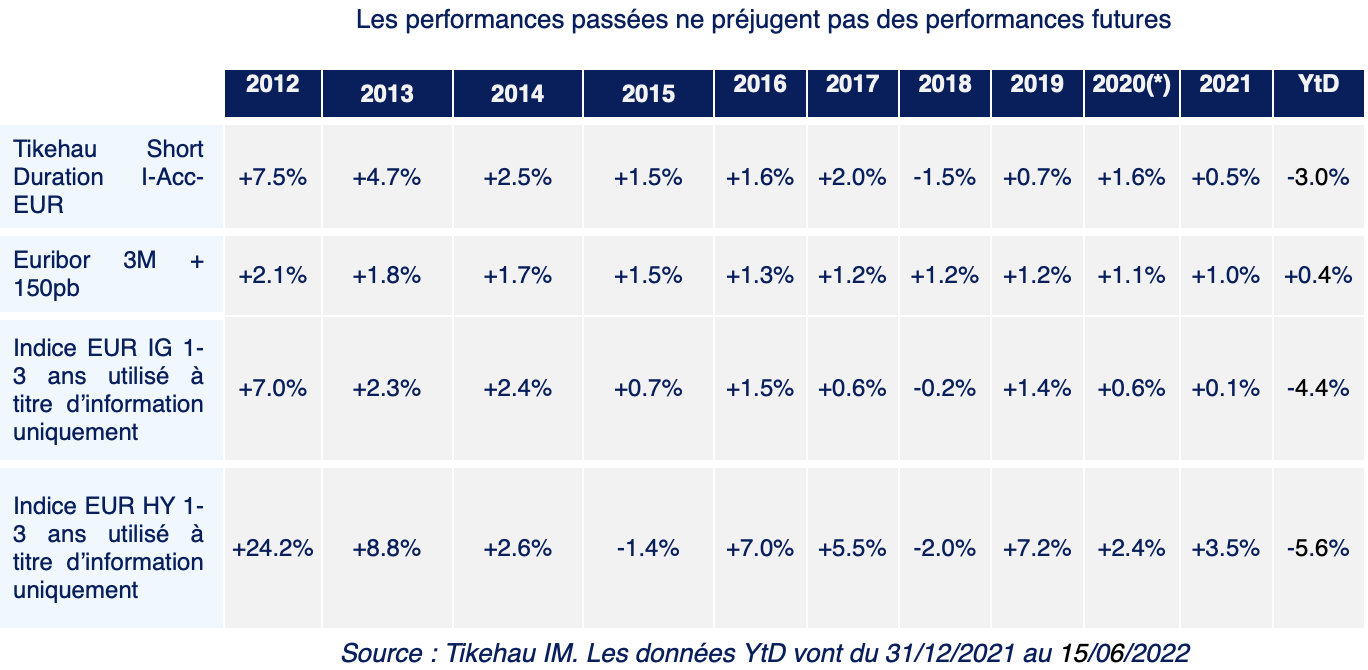

Parallèlement, depuis le début de l’année jusqu’au 15 juin 2022, Tikehau Short Duration a surperformé les indices EUR Investment Grade 1-3 ans et EUR High Yield 1-3 ans, utilisés à titre d’information uniquement. Sur la même période, le fonds sous-performe son objectif de performance (performance nette de -2,96% pour Tikehau Short Duration I-Acc-EUR contre +0,37% pour son objectif de performance défini dans le prospectus) .

Les nuages continuent de s’accumuler: les marchés sont tiraillés entre les craintes liées à une inflation plus forte et plus structurelle, des banques centrales accélérant le rythme de resserrement monétaire, une croissance économique en décélération et des risques géopolitiques qui persistent. Dans ce contexte, nous maintenons notre positionnement prudent et défensif, se caractérisant par:

- Une sensibilité taux et crédit contenue compte tenu de la volatilité observée sur les taux depuis le début de l’année et qui devrait perdurer. Les banques centrales, notamment la BCE, restent confrontées à des niveaux d’inflation historiquement élevés et une croissance qui ralentit. Des questions demeurent alors en suspens: qu’en sera-t-il des politiques monétaires et de l’ampleur et de la rapidité des hausses de taux? Face au manque de visibilité sur les marchés conjugué au double repricing, une exposition short duration nous semble être la piste à privilégier.

- Une sélectivité dans notre choix d’obligations: nous nous concentrons essentiellement sur les émetteurs en capacité de faire face à une inflation plus forte et plus durable.

- Une mise au travail des liquidités suivant notre feuille de route, avec des horizons de refinancement très courts.

|

|

Tikehau Short Duration |

Indice EUR IG 1-3 ans utilisé à titre d’information uniquement |

Indice EUR HY 1-3 ans utilisé à titre d’information uniquement |

|

Rendement au pire |

4,34% |

2.09% |

4.42% |

|

Rendement à maturité |

4,34% |

2.13% |

4.66% |

|

Duration crédit |

0,69 |

5.26 |

2.63 |

|

Duration taux |

0,88 |

4.98 |

1.92 |

1 Jusqu’à 35% de l’actif net (conformément aux termes du prospectus).

2 Libellées dans une autre devise que l’euro, jusqu’à 15% de l’actif net (conformément aux termes du prospectus).

3 Pour la part R-Acc-EUR.

4 Pour la part I-Acc EUR, données au 29 avril 2022.

5 L’objectif de performance de Tikehau Short Duration I-Acc-EUR est de réaliser une performance annualisée supérieure à celle de l’Euribor 3M + 150 points de base minorée des frais de gestion, sur une période d’investissement d’au moins 12-18 mois. L’attention des investisseurs est attirée sur le fait que le Compartiment est activement géré et s’appuie sur un indice de référence exclusivement en tant qu’indicateur de performance ex post et, le cas échéant, pour calculer la commission de performance. Le style de gestion du portefeuille ne consistera jamais à reproduire la composition d’un indicateur de référence. Les références faites à tout autre indicateur de référence sont à titre d’information uniquement.