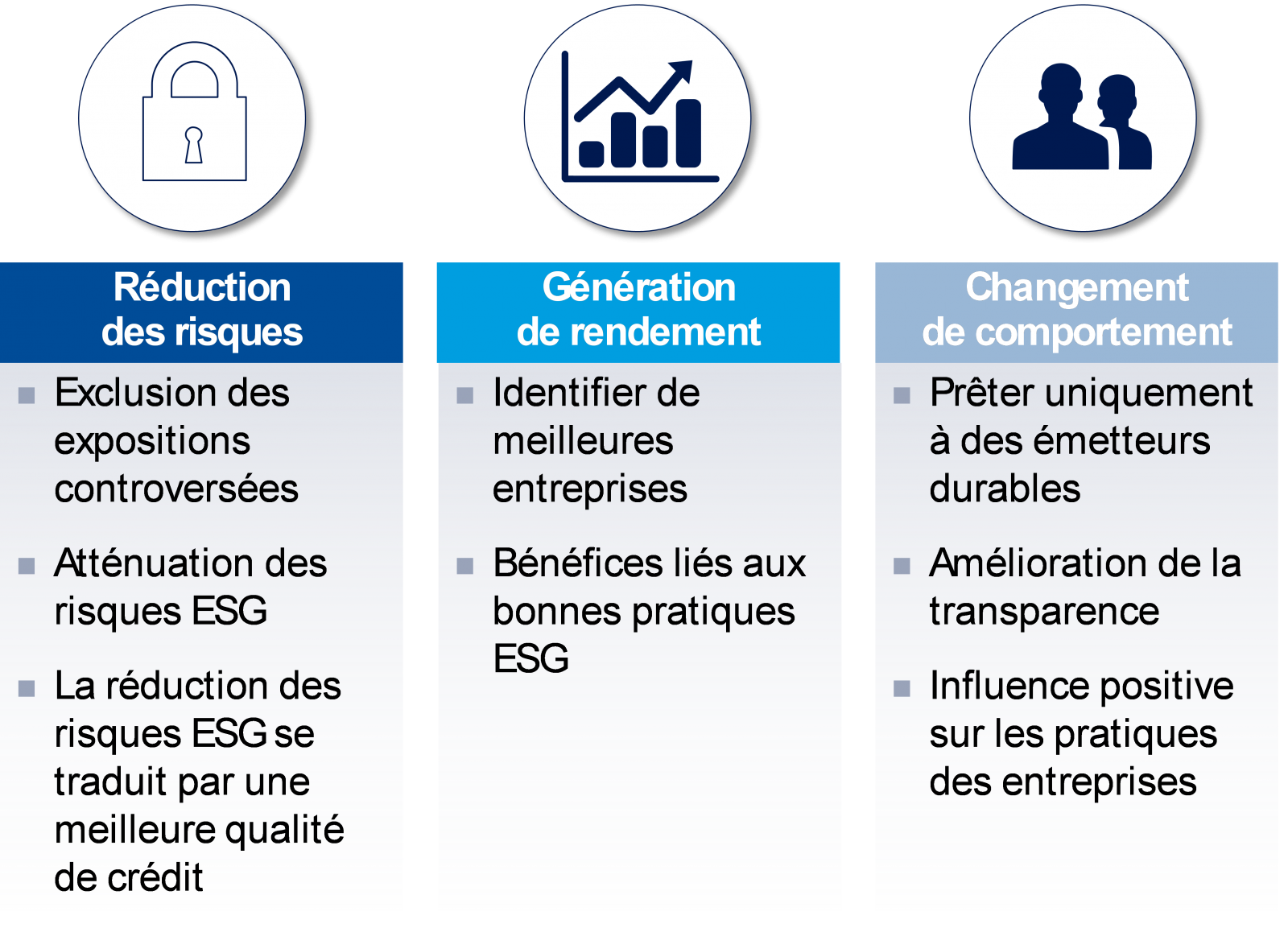

Les avantages de l’investissement durable en obligations de haute qualité

Si l’univers des actions a été le premier à intégrer la notion de durabilité dans la politique d’investissement, les marchés obligataires rattrapent désormais leur retard grâce à l'existence de données, d’informations et d’outils de meilleure qualité. Cette évolution aura des conséquences importantes dans la mesure où les marchés obligataires devancent largement les marchés actions en termes de taille. De plus, alors qu’un nombre croissant d’investisseurs reconnait l’importance des risques liés à la durabilité dans le financement par la dette, la demande de solutions obligataires durables est vouée à augmenter.

Dans le contexte actuel de volatilité élevée des marchés et de quête de rendement, l’intégration de la durabilité aux investissements obligataires apporte selon nous d’autres avantages. D’une part, elle offre une plus grande stabilité en périodes de bouleversement des marchés et de récession économique. D’autre part, elle peut également contribuer à générer des rendements excédentaires en sélectionnant des émetteurs à plus haut rendement présentant des caractéristiques durables, ce qui permet d’être plus à l’aise vis-à-vis de leur profil de risque. Dans cette édition, nous évoquons de quelle manière nous concevons l’investissement durable à la fois en obligations d’entreprise et en emprunts d’État, et présentons des exemples ayant permis d’effectuer des placements de meilleure qualité. Enfin, nous plaidons en faveur de portefeuilles flexibles, capables d’appliquer une allocation dynamique entre emprunts d’État et créances d’entreprise, et expliquons pour quelle raison cette approche prend tout son sens dans le contexte actuel de faibles rendements.

En tant que précurseurs bénéficiant de plus de 30 ans d’expérience dans l’investissement durable, nous sommes depuis longtemps convaincus que l’intégration permanente d’une approche axée sur la durabilité améliore la qualité de l’analyse d’investissement. En prenant en compte l’ensemble des aspects pertinents relatifs à un émetteur donné dans l’analyse d’investissement, y compris les enjeux environnementaux, sociaux et de gouvernance (ESG), nous comptons obtenir un meilleur couple rendement-risque. En complément de l’analyse financière classique, notre approche d’investissement durable est intégrée tout au long du processus de placement, de la détermination de l’univers d’investissement à l’allocation sectorielle et à la sélection des émetteurs, ainsi que dans le reporting et le suivi des portefeuilles.

Bien que la durabilité se soit historiquement concentrée sur les actions, elle prend désormais de plus en plus d’importance pour les investisseurs obligataires, qui peuvent également investir sous le prisme de la durabilité. L’intégration des facteurs ESG aux côtés des indicateurs clés de performance financière apporte un meilleur éclairage et permet d’évaluer plus globalement le risque de crédit d’un émetteur. Cette approche nous aide à identifier les émetteurs qui offrent des couples rendement / risque attractifs, tout en tenant compte des risques liés à la durabilité.

Ces risques revêtent à nos yeux une importance croissante dans le climat environnemental et géopolitique actuel. Par exemple, les appels à l'abandon progressif du financement des combustibles fossiles se multiplient. La Banque Européenne d’Investissement a annoncé l’an dernier sa décision de mettre fin au financement de projets liés au pétrole, au gaz et au charbon d’ici 2021. Alors qu’un nombre croissant d’établissements financiers adoptent la transition vers une économie bas-carbone, les prêts aux émetteurs de secteurs liés aux combustibles fossiles font face à des risques financiers considérables, voire à des risques de pertes. Outre ces défis environnementaux, d’autres risques ESG tels que les questions d’emploi, les méthodes comptables discutables et d’autres problèmes de gouvernance peuvent entraîner des pertes inattendues pour les entreprises. Un grand nombre de ces risques ESG ne sont souvent détectés qu’au dernier moment par l’analyse financière classique. Les facteurs ESG sont dès lors des éléments importants pour évaluer en amont la solvabilité des emprunteurs. Cet aspect est particulièrement important dans l’univers obligataire, dans lequel le potentiel haussier est plus limité que dans celui des actions. Nous considérons qu’une évaluation plus globale du risque contribue à apporter une plus grande stabilité aux portefeuilles obligataires, particulièrement en périodes de conditions de marché volatiles.

Cependant, outre l’atténuation du risque, la gestion des investissements obligataires sous le prisme de la durabilité nous permet également de générer des rendements excédentaires. L’application d’une analyse de durabilité aux entreprises nous permet d’identifier les émetteurs qui offrent de meilleurs rendements tout en présentant de bons scores ESG, ce qui renforce notre confiance en termes de stabilité et offre de meilleurs rendements ajustés au risque.

Dans les parties suivantes, nous exposons plus en détail la manière dont nous intégrons la durabilité à notre approche d’investissement en obligations d’entreprise et en emprunts d’Etat.

Notre processus d’investissement est étroitement lié à notre analyse de la durabilité. En particulier, à travers la définition de notre univers d’investissement, la durabilité exerce une influence directe sur la performance. L’univers des entreprises, des établissements financiers et des pays dans lesquels nous sommes susceptibles d’investir est défini par l’équipe Sustainable Investment Research de J. Safra Sarasin. La grille Sarasin Sustainability Matrix® est l’outil clé de notre analyse de durabilité, et son objectif est triple:

- Dans le cas des entreprises, analyser leur aptitude à gérer correctement les risques et les opportunités ESG et comparer leur performance à celle de leurs pairs; dans le cas des pays, analyser et sélectionner ceux qui disposent de ressources naturelles et/ou qui les gèrent efficacement

- Créer un univers d’investissement composé d’émetteurs durables grâce à notre grille exclusive Sarasin Sustainability Matrix®

- Générer des informations relatives à la durabilité qui seront utilisées ultérieurement dans des analyses d’investissement durable

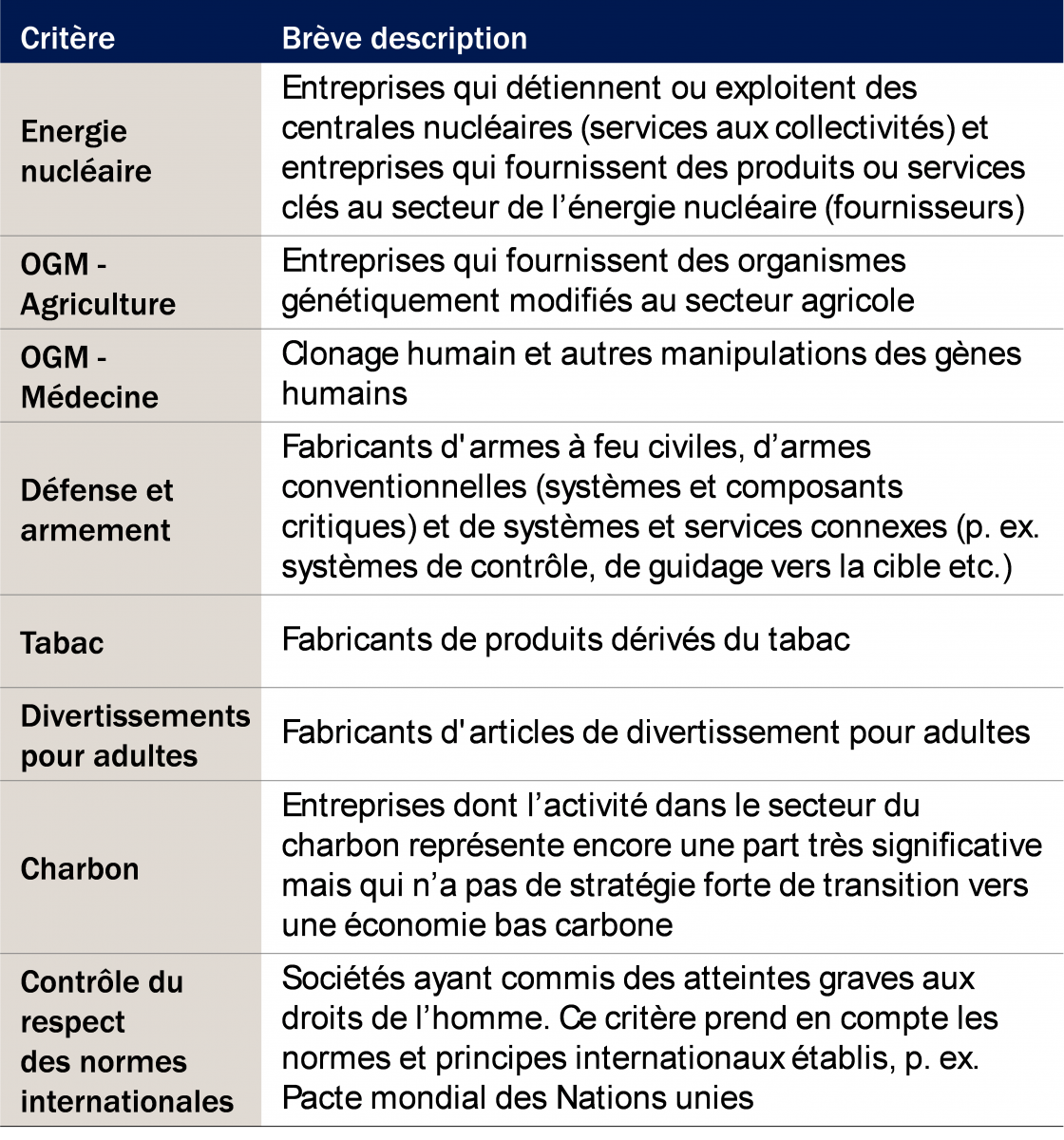

- Exclusion des activités controversées et analyse de durabilité

La première étape de notre analyse de durabilité implique l’exclusion des activités et des pratiques controversées. Bank J. Safra Sarasin applique plusieurs critères standards pour exclure les entreprises dont les pratiques sont contraires aux normes mondiales et/ou les activités très controversées. - Analyse de durabilité: évaluation des secteurs et des entreprises

Suite à cette première étape, une analyse de durabilité détaillée comprenant une évaluation au niveau sectoriel et au niveau des entreprises est réalisée. Notre évaluation sectorielle identifie les facteurs d’investissement à long terme, qui sont différents d’un secteur à l’autre. Elle consiste à comprendre la manière dont la structure d’un secteur et la dynamique de l’offre ou de la demande influent sur la compétitivité, à évaluer les vecteurs de rentabilité du secteur considéré et à identifier les indicateurs clés le concernant. Les mégatendances en matière de durabilité comme le réchauffement climatique ou les évolutions démographiques sont également prises en compte.

Par ailleurs, notre évaluation des entreprises analyse et compare leur aptitude à gérer les risques et les opportunités ESG (notamment ceux liés au réchauffement climatique) par rapport aux autres sociétés du secteur. Plusieurs enjeux ESG clés sont communs à tous les secteurs, en particulier les questions de gouvernance telles que la structure du conseil d’administration, la politique de rémunération, l’actionnariat et les droits de contrôle. D’autres enjeux clés prennent davantage d’importance dans certains secteurs ou sont spécifiques à un ensemble restreint de secteurs (p. ex. la sécurité et la qualité des produits ou la sécurité chimique). La méthodologie tient compte de ces différences en sélectionnant et en pondérant les enjeux clés par secteurs sur la base de l’analyse sectorielle effectuée par Bank J. Safra Sarasin.

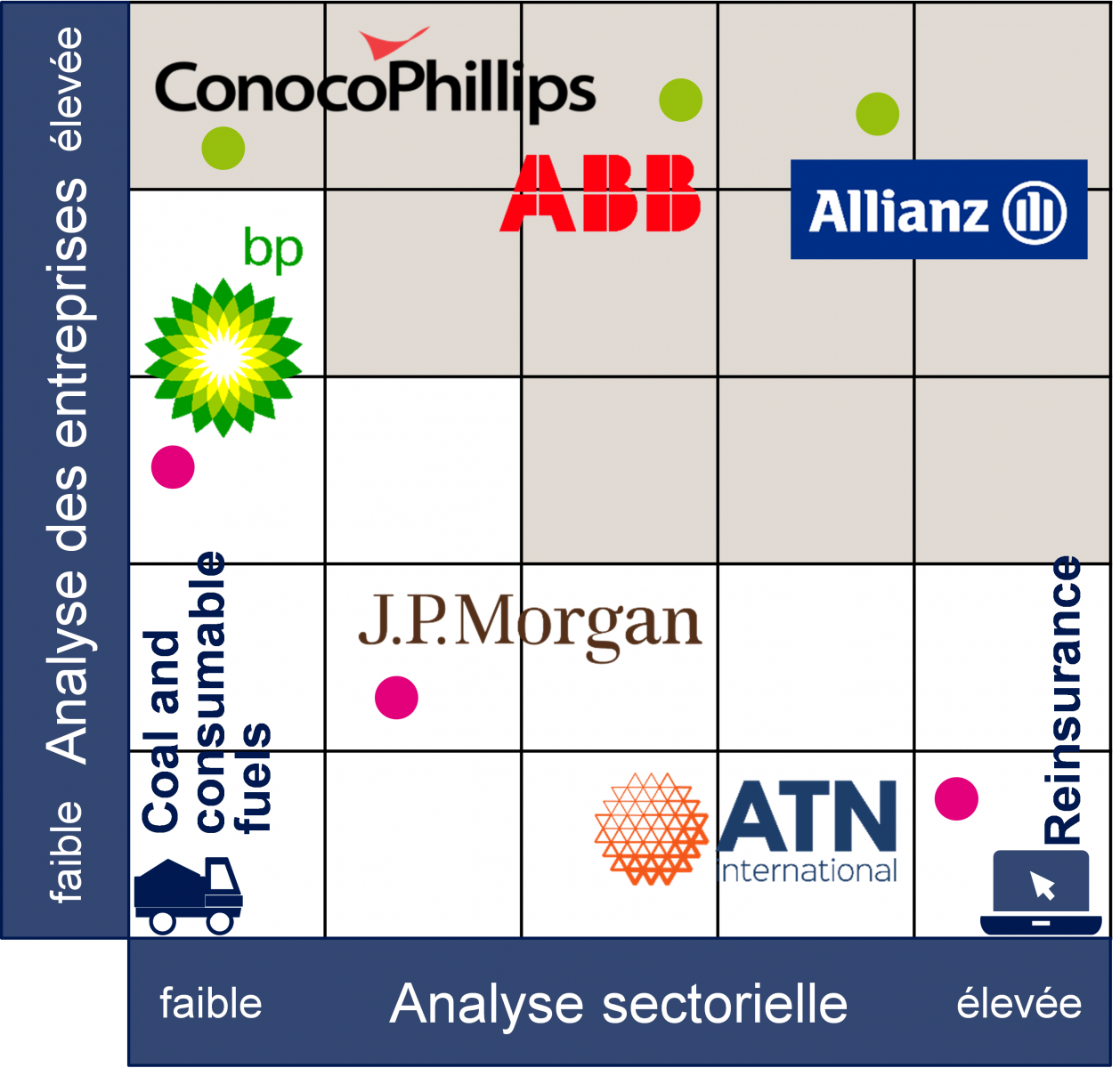

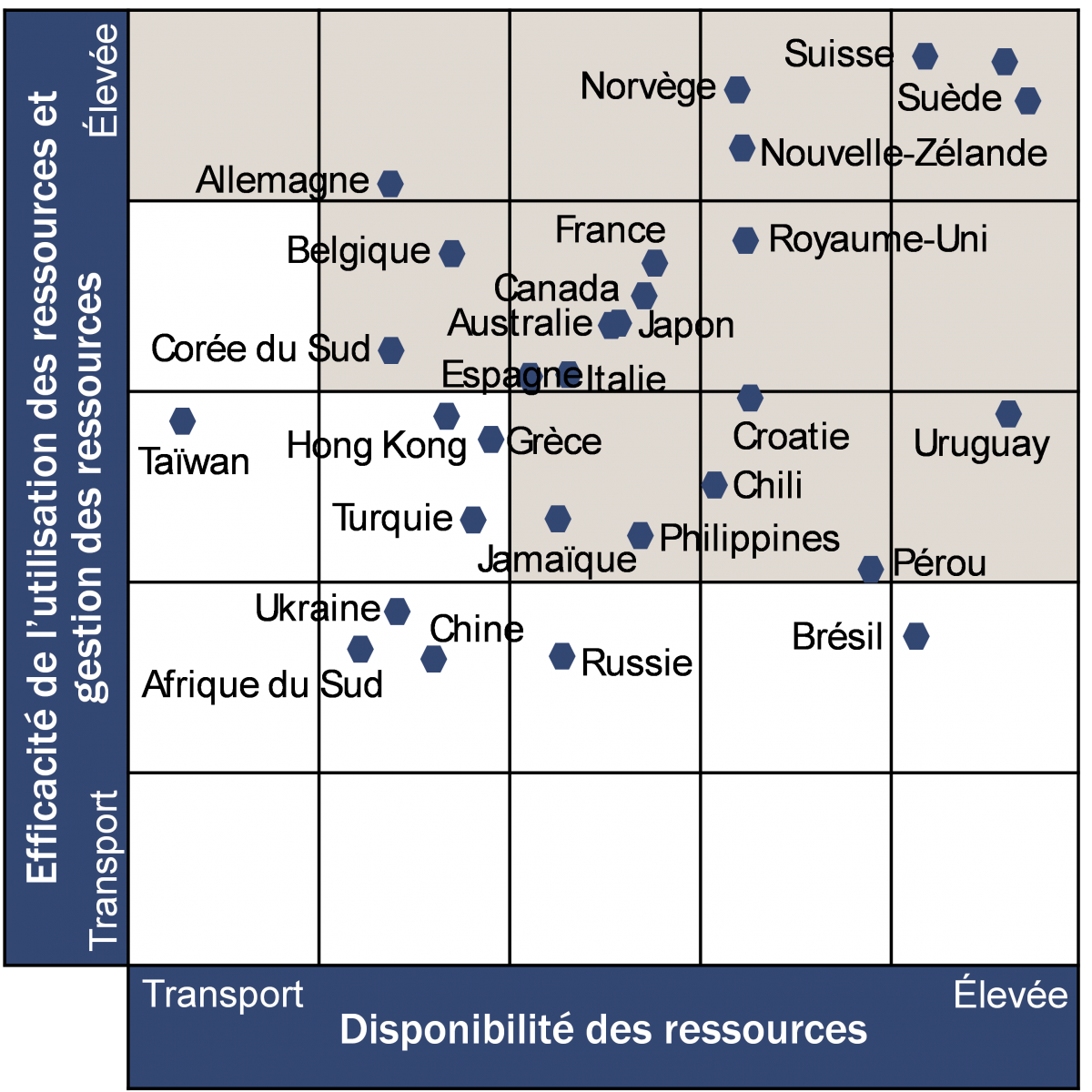

Notre analyse de durabilité nous permet d’obtenir deux scores (une note pour les entreprises et une note pour leur secteur), lesquels sont combinés et affichés dans notre grille exclusive Sarasin Sustainability Matrix® (figure 3). Dans les secteurs exposés qui ont une faible note de durabilité, comme le secteur pétrolier et gazier et celui des matières premières, les entreprises doivent obtenir une note élevée pour être intégrées à l’univers d’investissement, alors que dans les secteurs moins exposés (p. ex. télécommunications, technologies de l’information), une note moyenne suffira. L’abscisse de la grille Sarasin Sustainability Matrix® affiche la note sectorielle comprise entre 0 (faible) et 5 (élevée). L’ordonnée affiche la note d’entreprise comprise entre 0 (faible) et 5 (élevée). La zone ombrée correspond à notre univers d’investissement durable.

L’analyse de la durabilité d’un émetteur a pour but d’identifier les entreprises performantes au regard des différents facteurs ESG pertinents pour leur secteur respectif. Sachant que nos informations internes sur la durabilité ne présentent qu’une faible corrélation avec les notes de crédit attribuées par les principales agences de notation, nous estimons que l’intégration des facteurs de durabilité que nous jugeons importants dans le cadre de l’évaluation d’un émetteur apporte une valeur ajoutée. Par conséquent, les facteurs ESG constituent une évaluation complémentaire de la solvabilité d’un émetteur.

Un résultat important de notre approche d’investissement durable est que certains secteurs tendent à être sous-pondérés par rapport au marché. Par exemple, nous avons une exposition relativement faible aux entreprises du secteur de l’énergie, particulièrement aux producteurs de combustibles fossiles. Alors que le monde entreprend une transition vers une économie bas-carbone, ce positionnement devrait selon nous être source de rendements excédentaires par rapport au marché.

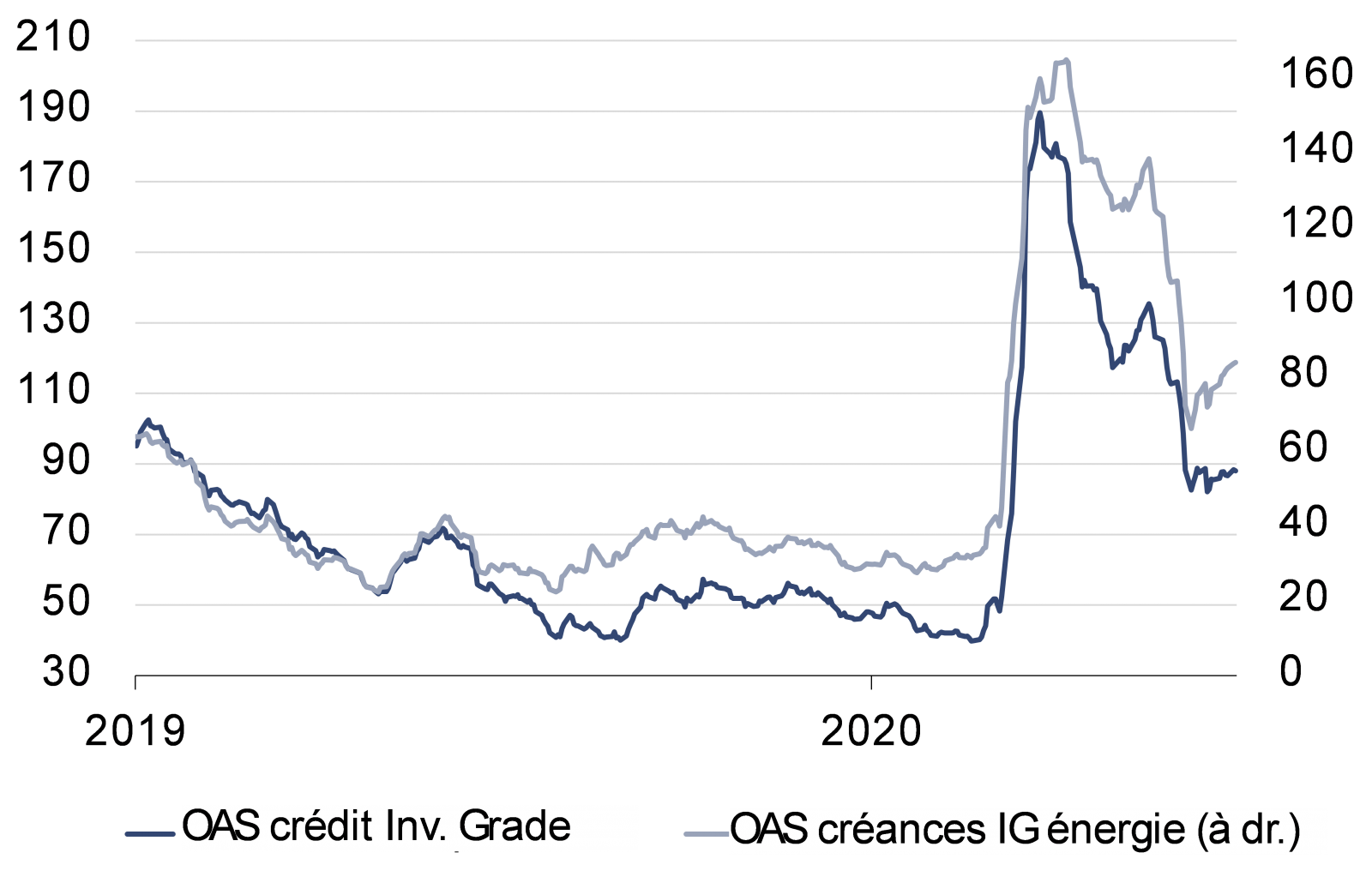

Nous constatons déjà les premiers signes de cette tendance sur les marchés du crédit de la zone euro. Nous observons en effet un écartement des spreads de crédit dans le secteur de l’énergie depuis le début de 2019 alors que ceux du marché dans son ensemble se resserrent (figure 4). Du fait de notre approche d’investissement durable, nous présentons une sous-pondération structurelle de long terme sur le secteur de l’énergie. Face aux pressions auxquelles le secteur du pétrole est confronté depuis quelque temps, cette approche nous a permis d’éviter d’investir dans un secteur dont la performance est négative au plan du crédit. Déjà, les géants pétroliers Shell et BP ont annoncé en juin 13 à 22 milliards de dollars de dépréciation d’actifs, tandis qu’ExxonMobil a évoqué la possibilité d’une perte au deuxième trimestre 2020.

Si les avantages qu’offre l’intégration des études ESG dans l’investissement en obligations d’entreprise semblent particulièrement évidents, la durabilité apporte également une valeur ajoutée aux investissements en emprunts d’État.

Ces derniers représentent la majorité des placements obligataires au niveau mondial et les investisseurs s’en servent comme refuge en période de crise. Alors que les paiements associés aux créances d’entreprise dépendent de la capacité de l’émetteur à générer un résultat net suffisant pour couvrir le versement des intérêts, les paiements promis dans le cas des emprunts d’État dépendent dans une large mesure de la capacité future du gouvernement à collecter l’impôt et d’autres recettes publiques. Ces recettes dépendent de la performance économique du pays concerné. Par conséquent, l’évaluation de crédit traditionnelle effectuée par les agences de notation tend à se focaliser sur les indicateurs économiques classiques qui n’incluent pas les facteurs ESG. Cependant, nous considérons que l’analyse ESG permet aux investisseurs de se faire une meilleure idée avant de décider d’investir ou non dans des emprunts d’État. Selon nous, le principal avantage des scores de durabilité par pays est la capacité d’identifier les changements structurels à un stade précoce. Les notations des pays complètent les notations de crédit basées sur des critères financiers mais ne sauraient s’y substituer. Des travaux de recherche universitaires ont également montré l’interdépendance entre les facteurs ESG et le risque de crédit: par exemple, les emprunts d’État assortis d’un score ESG élevé se sont mieux comportés durant la crise de l’euro que ceux moins bien notés.

La performance et la compétitivité des différents pays à moyen terme et leur solvabilité à long terme dépendent notamment de la manière dont ils utilisent leurs ressources naturelles et de la structure de leur cadre politique et social. Nous mesurons la performance économique durable d’un pays par rapport à deux éléments de mesure clés: la disponibilité des ressources naturelles et l’utilisation efficace de ces ressources.

Le score de durabilité des pays calculé par Bank J. Safra Sarasin est basé sur plus de 100 données et indices obtenus auprès de sources accessibles au public, y compris les Nations Unies, la Banque mondiale, l’Economist Intelligence Unit, Freedom House, le FMI, l’OCDE et la Central Intelligence Agency des États-Unis.

L’évaluation de la disponibilité des ressources naturelles est importante car elle forme la base d’une croissance économique durable, ce qui est représenté par l’axe horizontal de notre grille (figure 5). Pour analyser cet aspect, nous examinons quatre éléments clés et un risque potentiel majeur:

- Eau: réserves d'eau douce et pénurie d’eau

- Terres et bio-capacité: disponibilité/utilisation de forêts et de terres arables, biodiversité

- Energie: part des énergies renouvelables et efficacité énergétique

- Coûts environnementaux externes: pollution environnementale et risque physique lié au réchauffement climatique

Risque potentiel majeur:

- Transition climatique et protection de l’environnement: le pays est-il bien équipé en vue d’entreprendre une transition reposant sur l’abandon d’une économie fondée sur les combustibles fossiles et qu’elle est sa performance en matière de protection de l’environnement?

L’autre aspect, à savoir l’efficacité et la gestion des ressources, est représenté par l’axe vertical dans notre grille. Il inclut l’évaluation des aspects économiques, sociaux et politiques et des conditions générales qui, en s’appuyant sur les ressources disponibles, sont requises pour accélérer le développement durable. L’efficacité de l’utilisation des ressources couvre sept éléments clés et deux risques potentiels majeurs:

- Capital humain (instruction élémentaire): structure de la population et enseignement fondamental

- Capital de connaissances: éducation supérieure, R&D et niveau de maturité technologique

- Conditions économiques globales: infrastructures, taux de chômage et climat des affaires

- Droits fondamentaux et égalité des chances: répartition des revenus et droits de l’homme

- Gouvernance financière: niveau d’endettement et commerce extérieur

- Gouvernance politique: institutions et corruption

- Gouvernance environnementale: pollution de l’environnement et émissions

Risques potentiels majeurs:

- Stabilité sociale et risques de troubles sociaux: l’égalité des richesses et les libertés fondamentales permettent-elles d’assurer la stabilité du pays?

- Stabilité et efficacité du système: le système gouvernemental du pays est-il efficace et stable grâce à des processus démocratiques, ou est-il miné par la corruption?

Nous analysons 181 pays par rapport à deux aspects, la disponibilité et l’efficacité de l’utilisation des ressources. Chaque pays est cartographié sur la grille Sarasin Sustainability Matrix® (figure 5). Les pays situés dans la zone ombrée sont les mieux placés et inclus dans l’univers d’investissement, tandis que les pays situés dans la zone blanche en sont exclus.

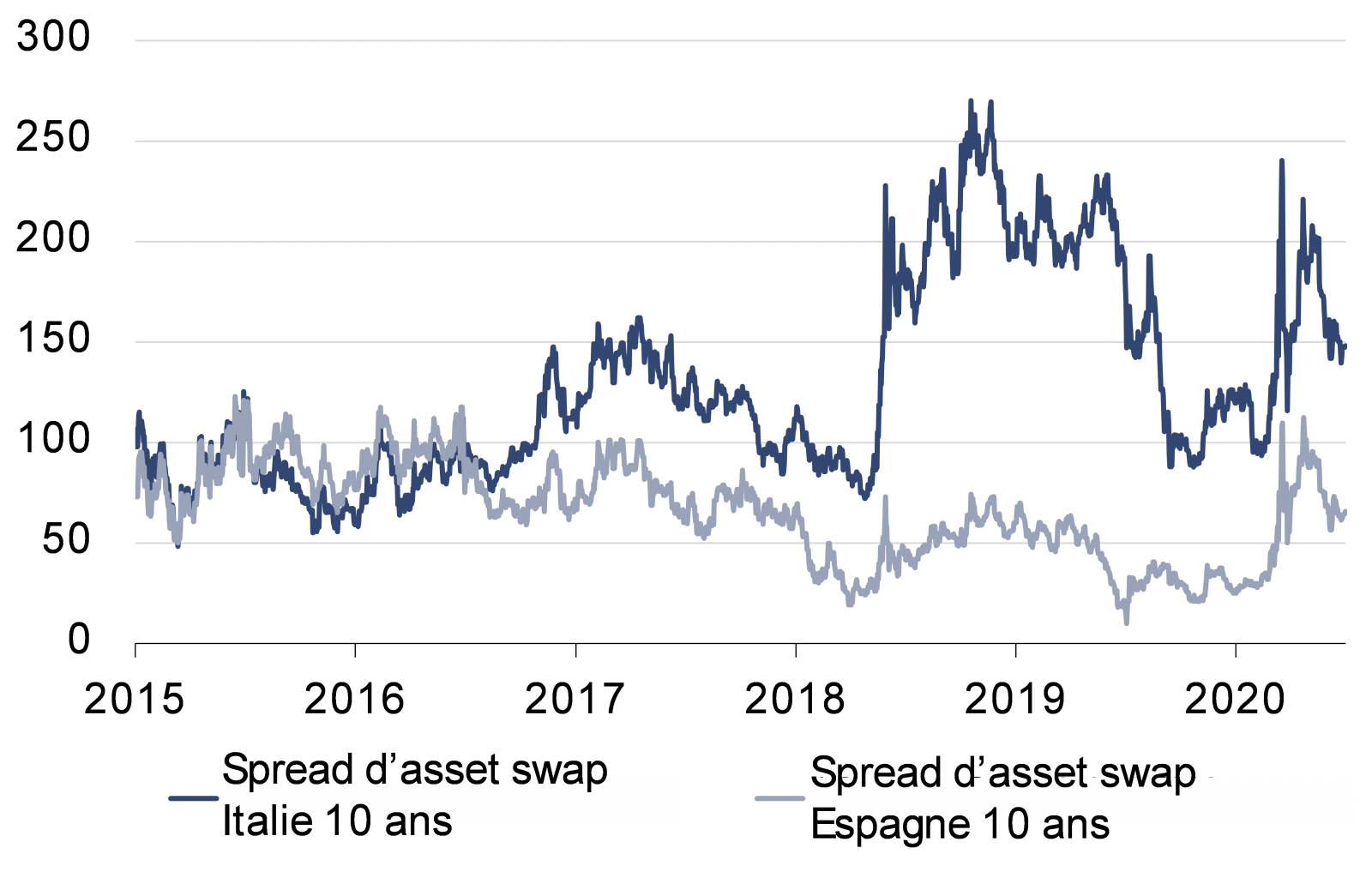

L’avantage de l’investissement durable en termes de performance prend tout son sens lorsque l’on compare l’évolution des spreads des obligations espagnoles et italiennes. En 2015, les spreads de la dette des deux pays étaient globalement au même niveau. Peu de temps après, nous avons rehaussé le score de durabilité de l’Espagne, permettant au pays d’intégrer notre univers d’investissement durable. En revanche, l’Italie restait «non durable» selon notre analyse. Le spread des emprunts d’Etat espagnol a depuis diminué de près de moitié. A l’inverse, le spread de la dette italienne s'est écarté de plus de 50 points de base (figure 6). De plus, outre le resserrement du spread de l’Espagne et l’écartement de celui de l’Italie, le spread espagnol s'est également montré moins volatil que celui de l’Italie. Cet exemple montre que l’investissement durable peut non seulement améliorer la performance mais également réduire la volatilité.

Une allocation dynamique entre emprunts d’Etat et créances d'entreprise constitue une source importante d’alpha dans cet univers d’investissement. La combinaison d’emprunts d’Etat de haute qualité et d’obligations d’entreprise moins bien notées peut selon nous apporter aux investisseurs une meilleure performance ajustée du risque. En ajustant la pondération relative de ces instruments en fonction des perspectives macroéconomiques et de l’environnement en termes de risque, les investisseurs peuvent tirer parti des variations relatives des spreads de crédit. De plus, l’analyse crédit associée à l’analyse de durabilité nous permet d’investir de manière sélective dans la dette subordonnée avec un plus grand degré de confiance, sachant que notre approche globale nous permet de mieux gérer les risques. Par exemple, au début de la crise du coronavirus, les spreads des obligations d’entreprise et des emprunts d’Etat italiens se sont écartés. Cependant, suite à l’annonce par la Banque centrale européenne de son programme d’achat d’urgence pandémique (PEPP), les spreads de la dette souveraine italienne se sont resserrés tandis que ceux des créances d’entreprises sont restés élevés. Cette situation a offert l’occasion de reporter une partie de l’allocation vers les obligations d’entreprise italiennes, en particulier vers celles liées aux dettes souveraines appelées à tirer parti du resserrement des spreads. Il s’agit généralement d’établissements financiers qui détiennent eux-mêmes des montants importants d’emprunts d’Etat italiens, tels que des compagnies d’assurance ou des banques caractérisées par une forte présence dans le pays.

Selon nous, les arguments plaidant en faveur de l’investissement durable en emprunts d’Etat et en obligations d’entreprise n’ont jamais été aussi convaincants. L’intégration des facteurs ESG dans le processus traditionnel d’investissement en obligations apporte un éclairage supplémentaire et une perspective plus globale. Cette approche contribue à une plus grande stabilité, ce qui est essentiel pour affronter les périodes de bouleversement des marchés et les crises économiques. En outre, une allocation dynamique répartie entre emprunts d’Etat et obligations d’entreprise confère aux investisseurs la flexibilité requise pour exploiter, le moment venu, les opportunités qu’offre le marché du crédit. Ainsi, nous estimons que la combinaison d’investissements en obligations durables et une allocation dynamique entre emprunts d’Etat et créances d’entreprise permet de construire un portefeuille de grande qualité, bien placé pour affronter les problèmes actuels les plus préoccupants tels que le réchauffement climatique et la pandémie de coronavirus.