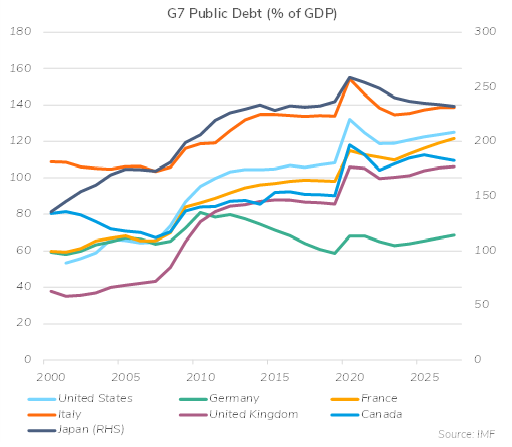

«Comment as-tu fait faillite?» «De deux manières. D’abord doucement, puis soudainement1.» Cette réplique célèbre d’Hemingway résume à merveille une inquiétude récurrente, et de plus en plus pressante: celle de la soutenabilité des dettes souveraines. Pendant dix ans, les Etats ont pu emprunter sans presque rien débourser. Puis le choc des taux post-2022 a rebattu les cartes de l’arithmétique de la dette publique. Les chiffres ne sont plus abstraits: la dette moyenne du G7 dépasse désormais 100% du PIB, les Etats-Unis avoisinent 125%, le Japon plus de 250%, et la facture d’intérêts de la dette fédérale américaine a franchi le seuil symbolique des 1’000 milliards de dollars par an. Le FMI recense une cinquantaine d’Etats à haut risque de détresse financière. Et pourtant, pour l’instant, les marchés obligataires ne semblent pas préoccupés.

Une nouvelle ère budgétaire

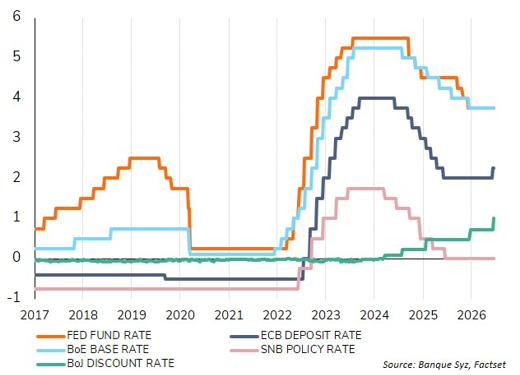

Qu’est-ce qui a changé? Quatre évènements successifs. D’abord, un choc de taux: les banques centrales ont relevé leurs taux directeurs de 400 à 500 points de base dans le monde développé en 2022–23, et chaque obligation arrivant à échéance doit désormais être refinancée à un coupon nettement plus élevé. Cette problématique devient plus importante année après année.

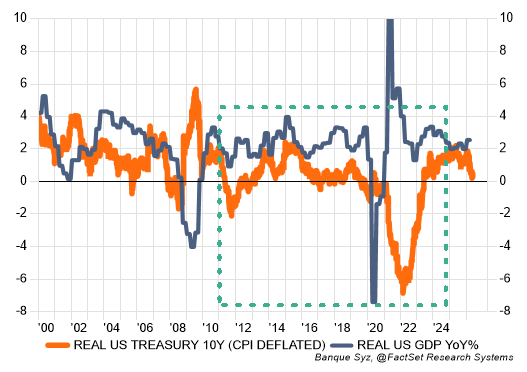

Ensuite, la relation entre taux d’intérêt et croissance s’est inversée. Pendant dix ans, les taux réels sont restés inférieurs à la croissance réelle dans presque toutes les économies avancées, ce qui rendait la dynamique de la dette quasi auto-correctrice. Mais les taux d’intérêt réels se sont rapprochés ces dernières années des taux de croissance réels aux Etats-Unis, au Royaume-Uni et dans une large partie de l’Europe, rendant l’environnement bien moins favorable à la soutenabilité de la dette.

Troisièmement, le fardeau est devenu visible dans les budgets: les paiements nets d’intérêts américains atteignent désormais environ 16% des recettes fédérales, un record depuis les années 1990. Quatrièmement, et c’est le plus préoccupant, la réponse budgétaire des démocraties a été quasiment nulle. Les déficits primaires restent élevés, et les plans de consolidation manquent de crédibilité.

Les maths de la soutenabilité: r moins g

Le cœur analytique de la soutenabilité de la dette tient en quelques lignes, étonnamment simples. Une dette publique est jugée soutenable à long terme lorsque le solde primaire (le budget hors charge d’intérêts) est au moins égal à l’écart entre le taux d’intérêt réel (r) et la croissance réelle du PIB (g), multiplié par le ratio d’endettement. Cette intuition remonte à la condition d’Evsey Domar, formulée en 1944: les finances publiques sont soutenables tant que les taux d’intérêt nominaux demeurent inférieurs à la croissance nominale du PIB, car l’économie, et donc les recettes de l’Etat, croît plus vite que le service de la dette.

De 2010 à 2021, cette condition était respectée sans effort. Avec r sous g presque partout, même les gouvernements affichant de modestes déficits primaires voyaient leur ratio d’endettement reculer. Les banques centrales ont amplifié cette dynamique en absorbant des quantités massives d’obligations souveraines. Le macroéconomiste français Olivier Blanchard, dans son discours de 2019 devant l’American Economic Association, a saisi l’air du temps: quand r < g, l’accumulation de dette peut ne rien coûter sur le plan budgétaire. Les responsables politiques ne se sont pas fait prier et ont bien souvent emprunté sans compter.

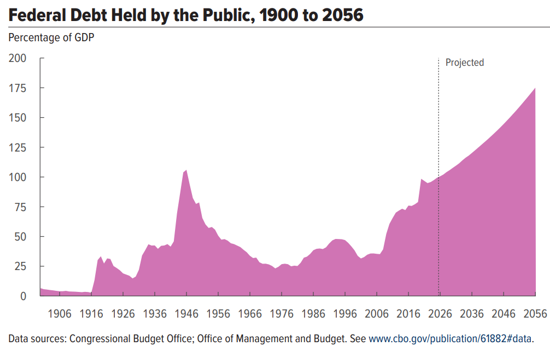

Depuis 2022, le régime a changé de nature. Avec r désormais proche de g aux Etats-Unis, au Royaume-Uni et dans une bonne partie de la zone euro, un déficit primaire de 1% ajoute environ 1,2 à 1,5 point de pourcentage au ratio d’endettement chaque année. Le coût des nouvelles émissions est entre trois à cinq fois supérieur aux niveaux d’avant 2022, et les banques centrales réduisent ou arrêtent leurs achats d’obligations souveraines. Les implications sont sans appel : la soutenabilité des dettes publiques devient une vrai question. Les Etats-Unis auraient besoin d’un excédent primaire d’environ 3% du PIB pour stabiliser leur dette; ils affichent un déficit d’environ 4%. Les projections du Congressional Budget Office laissent peu de place au doute: le déficit va atteindre 1’900 milliards de dollars sur l’exercice 2026, puis 3’100 milliards en 2036, tandis que la dette détenue par le public grimpe de 101% du PIB à 120% d’ici 2036, puis à 175% en 2056. C’est la hausse du paiement des intérêts qui est le principal facteur de cette dégradation.

L’illusion nominale

Si les maths sont si implacables, pourquoi les ratios d’endettement n’ont-ils pas encore explosé? La réponse tient en ce qu’on peut appeler l’illusion nominale. Certes, la dette publique nominale grimpe actuellement rapidement dans toutes les grandes économies développées. Mais tant que la croissance nominale du PIB reste solide, le ratio dette/PIB peut rester stable, voire reculer. Paradoxalement, la poussée d’inflation post-pandémie a fait reculer les ratios d’endettement public alors même que les niveaux de dette en valeur absolue explosaient: une forte croissance nominale a, dans un premier temps, «absorbé» des déficits pourtant considérables.

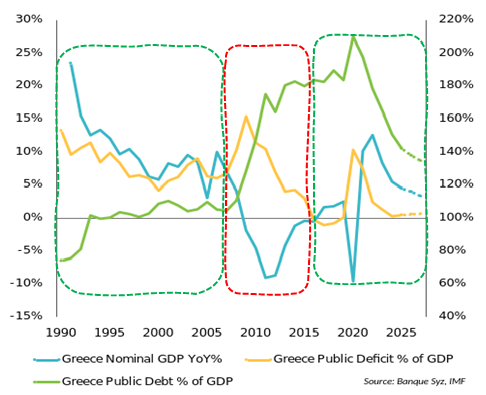

L’illusion est confortable, jusqu’à ce qu’elle se dissipe. La Grèce en est le cas d’école. Pendant plus d’une décennie avant 2008, la dette grecque semblait sous contrôle car une croissance nominale robuste compensait des déficits persistants et importants. Mais quand la crise financière mondiale a frappé, la croissance nominale s’est effondrée et le ratio d’endettement s’est envolé dans un classique «sudden stop» encore amplifié par une envolée des déficits.

Les Etats-Unis ne sont pas la Grèce. Le statut de monnaie de réserve du dollar agit comme un puissant stabilisateur. Mais la croissance nominale américaine, bien que toujours solide, tend déjà à se normaliser, alors que les déficits, eux, ne se résorbent pas. Combien de temps ce privilège du dollar pourra-t-il encore apaiser le marché obligataire?

L’Italie, de son côté, est l’exception qui confirme la règle. Le pays affiche des excédents primaires depuis l’essentiel des trente dernières années, contraint à la discipline budgétaire par une dette déjà aux frontières de la soutenabilité depuis les années 1990. Mais, en dépit de sa relative prudence budgétaire et de ses excédents primaires, la dette publique italienne reste supérieure à 140% du PIB, plombée par une charge d’intérêts durablement élevée.

Le reste du G7, lui, n’a strictement rien ajusté: les Etats-Unis, le Royaume-Uni, la France et le Japon continuent d’afficher des déficits primaires de 3 à 5% du PIB, protégés de la pression des marchés par le fait que ces pays émettent leur dette dans des monnaies de réserve, par le filet de sécurité de la BCE en Europe, ou par la promesse perpétuelle d’une consolidation à moyen terme. L’histoire enseigne qu’un ajustement budgétaire significatif dans les marchés développés ne survient que sous la contrainte des marchés, comme en Italie dans les années 1990 ou dans la périphérie de la zone euro en 2010–12, lorsque la pression des marchés a imposé une consolidation rapide. Sans ce déclencheur, le chemin de moindre résistance reste et restera sans doute l’attentisme pour les gouvernements.

L’économie politique: pourquoi les démocraties sous-estiment le risque budgétaire

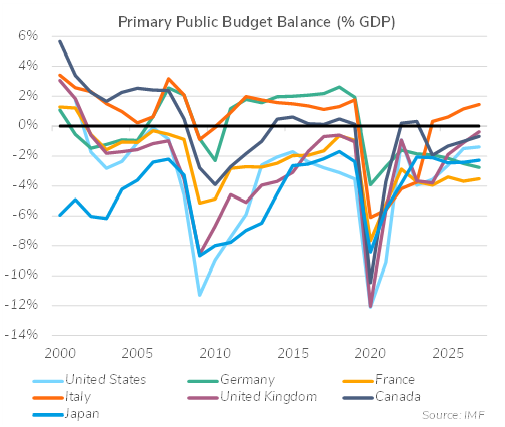

Les économistes identifient l’ajustement nécessaire; les politiques décident s’il aura lieu. Le FMI estime que la plupart des pays du G7 ont besoin d’un ajustement budgétaire de 3 à 4% du PIB au cours de la prochaine décennie pour stabiliser leur dette. Un effort sans précédent en temps de paix pour les grandes démocraties modernes. Les obstacles sont structurels, et non conjoncturels.

Le vieillissement démographique tire sans relâche les dépenses de retraite et de santé vers le haut ; ces postes représentent 40 à 60% des dépenses primaires dans la plupart des pays du G7, et sont politiquement intouchables. Les dépenses de défense repartent à la hausse, l’objectif de 2% du PIB fixé par l’Otan faisant désormais figure de plancher. L’Europe y ajoute désormais un demi à un point de PIB d’engagements pluriannuels, largement non discrétionnaires. L’investissement climatique vient également peser sur les dépenses publiques: l’AIE estime à plus de 4’000 milliards de dollars par an les besoins mondiaux en investissements dans l’énergie propre. Côté recettes, les ratios impôts/PIB flirtent avec leurs plus hauts historiques dans plusieurs économies, et toute nouvelle hausse se heurte à l’érosion des bases fiscales, à la mobilité des capitaux et à la résistance électorale. À cela s’ajoute la fragmentation politique : gouvernements de coalition et cycles électoraux courts raccourcissent les horizons de planification budgétaire. L’Italie a connu quatorze gouvernements depuis 2000, et la France a perdu sa majorité parlementaire en 2024.

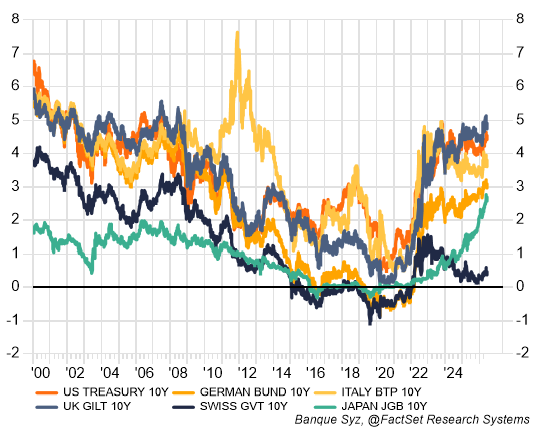

Certaines théories ont pu contribuer à aggraver le problème. Le cadre du «coût budgétaire nul» de Blanchard, et la vogue plus large de la théorie monétaire moderne, ont offert dix ans de couverture idéologique à l’expansion budgétaire. Avec r désormais proche, voire supérieur à g, cette couverture a disparu, mais les cadres budgétaires n’ont pas suivi. Quand la discipline de marché finit par s’imposer, elle le fait en général brutalement et violemment. La crise de la zone euro de 2011–12 a forcé un ajustement douloureux dans les pays périphériques via l’envolée des spreads souverains et une consolidation budgétaire contrainte, au prix d’un important coût économique et social. La crise des gilts britanniques de septembre 2022 a fait basculer en quelques jours une annonce politique en un quasi-événement systémique, avant l’intervention de la Banque d’Angleterre.

Toutes les dettes ne sont pas égales

Les ratios d’endettement agrégés cachent plus qu’ils ne révèlent. Cinq situations bien distinctes peuvent être identifiées parmi les principales économies.

Les Etats-Unis inquiètent, mais restent privilégiés. Le statut de monnaie de réserve du dollar confère le fameux «privilège exorbitant», permettant des déficits qui plomberaient n’importe quel autre souverain. Mais la trajectoire à 175% du PIB anticipée par le CBO, l’absence de réelle volonté politique pour réduire les déficits, et la part notable de détention étrangère des Treasuries (environ 35% sont détenus par des non-résidents) font que ce privilège, loin d’être soigneusement entretenu, est de plus en plus mis à l’épreuve.

Le Japon est à part. La Banque du Japon détient plus de la moitié du marché des JGB, et environ 90% de la dette est détenue par des résidents japonais, ce qui élimine quasiment tout risque de «sudden stop» causé par une interruption soudaine du financement. La vulnérabilité de court terme tient à l’arrêt progressif par la BoJ de sa politique de contrôle de la courbe des taux; celle de long terme, à la démographie, qui rend les déficits structurels à peu près inévitables.

La zone euro offre une situation très contrastée. L’instrument de protection de la transmission de la BCE est un filet de sécurité implicite, dont la conditionnalité n’a toutefois encore jamais été testée. La France combine un déficit supérieur à 5% du PIB et une fragmentation politique. L’Allemagne a abandonné sa proverbiale austérité budgétaire pour s’engager dans une politique d’expansion budgétaire.

Le Royaume-Uni est sans doute l’économie développée la plus vulnérable à une crise de la dette publique. La crise des LDI de septembre 2022, ce fameux «moment Liz Truss», a montré à quelle vitesse le marché des obligations souveraines du royaume (gilts) est vulnérable. Le Royaume-Uni ne peut plus s’appuyer sur la livre comme monnaie de réserve, il affiche des déficits externes, subit des pressions structurelles liées au NHS, à la défense et aux retraites, et il dépend des investisseurs étrangers pour environ 30% de son financement. Les scénarios de stabilisation de la dette de l’Office for Budget Responsibility reposent sur des hypothèses que la plupart des observateurs jugent irréalistes.

Les marchés émergents, enfin, offrent des situations très différentes. Beaucoup affichent un écart r moins g plus favorable que les marchés développés, et les exportateurs de matières premières ont reconstitué leurs marges de manœuvre budgétaires. Mais la dette en monnaie locale expose les investisseurs au risque de change, et les marchés frontières restent exposés à un risque de refinancement aigu en raison d’une dépendance toujours importante aux financements externes.

Ce qui est intégré par les marchés, et ce qui ne l’est pas

Fait frappant, les marchés obligataires n’intègrent quasiment rien de tout cela pour l’instant. Les rendements obligataires souverains nominaux des grandes économies évoluent globalement en ligne avec la croissance nominale de leur PIB, signe qu’aucune inquiétude fondamentale sur la soutenabilité ne se manifeste à ce stade. Mais l’histoire (crise de la dette souveraine en zone euro, «moment Liz Truss» au Royaume Uni) montre que le sentiment du marché peut basculer brutalement, et sans grand préavis.

Cinq risques extrêmes méritent d’être surveillés:

- Le risque de refinancement est le plus mécanique: d’importants volumes de dette arrivent à échéance en 2025–27, les seuls Etats-Unis devant refinancer environ 9’000 milliards de dollars sur vingt-quatre mois; chaque point de pourcentage supplémentaire sur le coût de refinancement ajoute environ 90 milliards de dollars par an à la facture d’intérêts.

- La dominance budgétaire est un risque extrême, mais qui monte: si les marchés exigent des primes de terme plus élevées et que les banques centrales répondent en reprenant leurs achats d’obligations pour plafonner les rendements, la politique monétaire deviendrait alors subordonnée aux besoins budgétaires, et l’inflation serait alors la soupape de sécurité.

- Le lien «banques-souverains» reste vivace en Europe, où les banques détiennent d’importants portefeuilles d’obligations souveraines dans leurs bilans; un écartement des spreads peut déclencher des inquiétudes sur les fonds propres et une boucle infernale auto-entretenue, comme ce qui s’est passé en 2011–12.

- Le risque de «sudden stop» concerne les pays dépendants du financement extérieur. Ce risque concerne principalement le Royaume-Uni dans les marchés développés.

- La contagion aux pays émergents est enfin un risque si un épisode de dollar fort coïncide avec les quelque 900 milliards de dollars de dette externe émergente arrivant à échéance en 2025–26, les marchés frontières comme le Ghana, le Pakistan et l’Égypte étant les plus exposés.

Le dénouement: défaut ou inflation?

Comment cela se résout-il? Le vieil adage tient toujours: un souverain ne fait défaut que quand il ne peut plus imprimer ce qu’il doit. Pour les économies développées qui empruntent dans leur propre monnaie, le défaut pur et simple est donc la voie la moins probable. Trois chemins paraissent envisageables.

- La première voie est l’ajustement budgétaire. C’est la voie la plus difficile. Maintenir un excédent primaire de 3 à 4% du PIB pendant une décennie ou plus a déjà été réalisé (le Canada dans les années 1990, la périphérie de la zone euro après 2010), mais presque toujours sous la pression des marchés ou une conditionnalité externe. Et à un coût économique et social non négligeable. C’est la voie la plus crédible pour les petites économies ouvertes disposant d’un ancrage externe, et la moins crédible pour les grandes démocraties qui ne subissent aucune contrainte de marché immédiate.

- La deuxième voie est l’inflation et la répression financière. C’est la voie la plus facile pour les gouvernements. La dette s’érode par une croissance nominale du PIB soutenue, tandis que les taux réels sont maintenus sous la croissance réelle par la réglementation, la coopération des banques centrales, ou les deux. Cette coopération peut passer par des achats de dette publique, façon programmes d’assouplissement quantitatif dans la lignée des interventions passées de la Fed, de la BCE ou de la BoJ. Elle peut aussi prendre la forme de plafonnements de taux et d’un contrôle de la courbe des taux, à l’image de ce qui a été mis en œuvre aux Etats-Unis de 1942 à 1951.

Ce précédent est éloquent: les Etats-Unis et le Royaume-Uni ont résorbé des fardeaux de dette dépassant 100% du PIB après la Seconde Guerre mondiale, en grande partie par ce canal. La méthode fonctionne jusqu’à ce que les anticipations d’inflation commencent à s’envoler; à ce moment-là, le remède devient pire que le mal initial. - La troisième voie est la restructuration ou le défaut. C’est la voie la plus catastrophique. Elle est avant tout un risque potentiel pour les marchés émergents et frontières, même si une restructuration «douce», via un allongement des maturités, ne peut être totalement exclue dans le monde développé. Une défaillance du filet de sécurité de la BCE sous la pression politique demeure le risque extrême pour l’Italie et les pays de la zone euro.

Conclusion

La soutenabilité de la dette publique n’est pas, aujourd’hui, un problème de solvabilité; c’est un problème de crédibilité dans la durée. L’équation de la soutenabilité des dettes publiques est devenue déséquilibrée: r n’est plus durablement inférieur à g, la facture d’intérêts s’accumule, et les politiques actuelles restent trop éloignées des soldes primaires nécessaires pour stabiliser la dette. La situation politique est pire encore: les pressions structurelles du vieillissement, de la sécurité et du climat se heurtent à des plafonds de recettes et à des parlements fragmentés. L’histoire n’offre aucun exemple de consolidation majeure entreprise volontairement en temps de paix. Ce qui sépare encore les gouvernements d’une crise de la dette semble seulement être la patience des marchés obligataires. Elle est pour l’instant entretenue par des croissances nominales fortes, par le privilège du dollar pour les Etats-Unis, par le filet de sécurité de la BCE pour la zone euro, et par l’hypothèse que la voie de sortie par l’inflation reste possible.

Cette patience est un actif: elle n’est pas inépuisable. Le scénario le plus probable pour les marchés développés n’est pas le défaut, mais une période prolongée de répression financière et d’inflation supérieure à la cible. Un tel scénario pourrait être soutenu par une hausse de g, si les gains de productivité alimentent une accélération durable de la croissance tendancielle. Sous cet angle, la révolution de l’IA en cours peut être vue comme une bonne nouvelle pour les perspectives de soutenabilité de la dette, même si son impact reste difficile à quantifier à ce stade.

Pour les investisseurs, les implications sont triples. D’abord, différencier sans complaisance entre les souverains plutôt que de traiter les «obligations d’Etat» comme une classe d’actifs homogène. Ensuite, surveiller les risques extrêmes susceptibles de transformer un processus graduel en un choc soudain (murs de refinancement, dominance budgétaire, lien «banques-souverains», risque de «sudden stops» et contagion aux émergents). Enfin, traiter la duration avec prudence sur les marchés les plus exposés, le Royaume-Uni et la partie longue de la courbe américaine en particulier. La leçon de la Grèce et d’Hemingway reste la même: la phase graduelle peut durer bien plus longtemps que ne l’imaginent les pessimistes. Mais arrivé à un certain point, la phase soudaine survient plus vite que quiconque ne peut l’imaginer.

1«How did you go bankrupt?» «Two ways. Gradually, then suddenly.» Ernest Hemingway, The Sun Also Rises.