Lorsque plus de 12'000 milliards de dollars d’actifs du marché obligataire mondial offrent des rendements négatifs, on perçoit aisément l’attrait de la dette émergente.

- En dépit du potentiel de rendement, les investissements des compagnies d’assurance dans la dette émergente restent faibles

- La qualité de crédit des émetteurs des marchés émergents s’améliore et les taux de défaut sont à leurs plus bas niveaux historiques

- Les assureurs appliquant la formule standard de Solvabilité II devraient logiquement privilégier les obligations investment grade

La rapidité des progrès économiques a atténué le contraste entre les économies émergentes et développées. Il est vrai que les marchés de la dette émergente ont évolué au cours des quarante dernières années et les notations de crédit comme les taux de défaut se sont sensiblement améliorés. Toutefois, les investisseurs du secteur de l’assurance européens sont encore peu exposés à la dette souveraine ou corporate des émetteurs émergents.

Bien que certains voient en la réglementation Solvabilité II l’ennemi de la dette émergente, celle-ci traite en définitive l’ensemble des actifs obligataires de manière simple, quelle que soit leur provenance. Dans le cadre du régime Solvabilité II, une obligation émergente ne consommera pas plus de capital qu’une obligation nationale assortie d’une note équivalente, à condition d’être couverte en devise locale.

Alors que l’encours sous gestion des assureurs européens dépasse les 5000 milliards d’euros, la part estimée des allocations aux actifs émergents reste modeste à 5%, en légère hausse par rapport au niveau observé avant la mise en œuvre de la réglementation au début de 2016. Confrontés aux mauvaises perspectives de rendement du crédit européen, les investisseurs commencent à se tourner massivement vers le crédit privé. Ce contexte pourrait mettre en lumière les avantages à s’exposer davantage à la dette émergente.

Lorsque plus de 12'000 milliards de dollars d’actifs du marché obligataire mondial offrent des rendements négatifs, on perçoit aisément l’attrait de la dette émergente.

Le risque de défaut est le principal risque auquel s’exposent les investisseurs dans la dette émergente, mais il en existe d’autres. Le risque lié au prix des matières premières est un facteur commun à de nombreux pays émergents. Les investisseurs sont exposés à des risques réglementaires, qu’il s’agisse de l’évolution des lois fiscales ou du contrôle des capitaux. Les émissions de dette émergente libellée en euros étant marginales, les compagnies d’assurance qui investissent en obligations libellées en devises étrangères doivent par conséquent intégrer le risque de change dans leurs calculs des exigences de capital de solvabilité. Il peut également se révéler difficile de couvrir les investissements en obligations émises en monnaie locale. C’est pourquoi nous limitons ci-après le champ d’opportunités qui s’offre aux assureurs à la dette libellée en dollars américains (ou en devises fortes).

Le coût de couverture de la dette libellée en dollars pour les assureurs investissant en euro – tel que mesuré par la prime de swaps de devises – s’est réduit ces dernières années. Une compensation est néanmoins nécessaire pour obtenir un rendement du capital comparable à celui offert par l’obligation libellée en monnaie locale équivalente. Cela peut se faire via un supplément de rendement ou par la diversification. Les assureurs au Royaume-Uni bénéficient d’une prime de swaps de devises plus favorable, ce qui rend la couverture des émissions de dette émergente plus intéressante.

Fort heureusement pour les assureurs européens, les obligations émergents offrent des rendements intéressants. Même à notation de crédit équivalente, les performances attendues sont supérieures à celles des obligations des marchés développés. Elles offrent aux investisseurs mondiaux des avantages en termes de diversification, les exposant à différents risques politiques, économiques et de marché. En outre, ce marché est en plein essor, les émissions d’obligations corporates ayant nettement dépassé celles de dette souveraine au cours des dix dernières années.

Selon la Banque des règlements internationaux, la dette des marchés émergents représente à présent plus de 25% de l’encours total de la dette mondiale. Les investisseurs sont donc de plus en plus conscients des disparités au sein de la classe d’actifs.

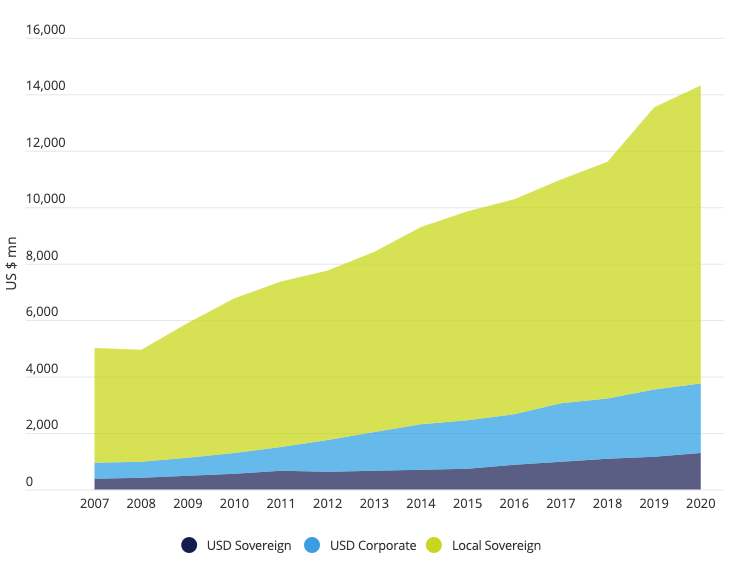

La dette souveraine libellée en devise forte (principalement en dollar américain) est souvent le premier point d’entrée des investisseurs, ce qui peut s’expliquer par le long historique d’émissions dans ce segment du marché. Mais si la classe d’actifs en devise forte était prépondérante par rapport à l’univers en devise locale en 2000, elle constitue désormais le plus petit segment de la dette émergente. Les dix dernières années ont été marquées par le renouveau d’obligations dont les émetteurs avaient auparavant bénéficié de l’aide de la Banque mondiale ou du Fonds monétaire international. Bon nombre de ces émetteurs commencent maintenant à émettre leurs premières obligations internationales. La taille de l’univers d’investissement de la dette émergente a d’ailleurs plus que doublé pendant cette période (cf. graphique 1).

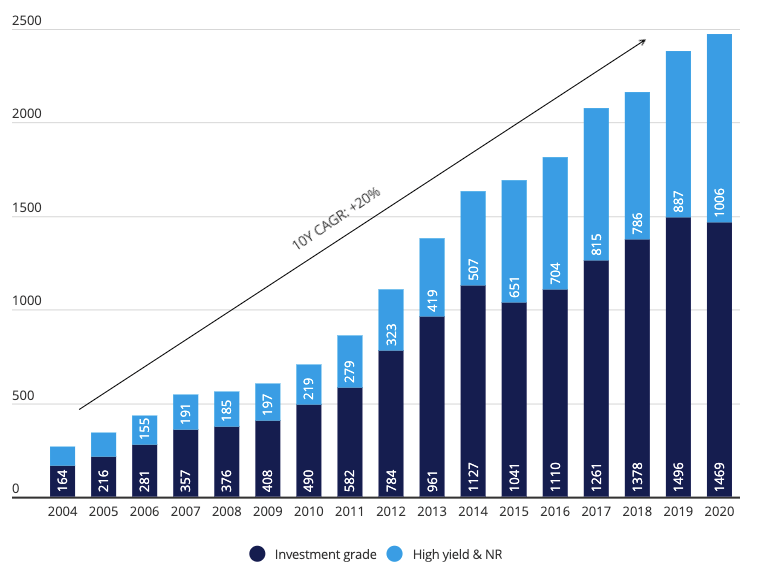

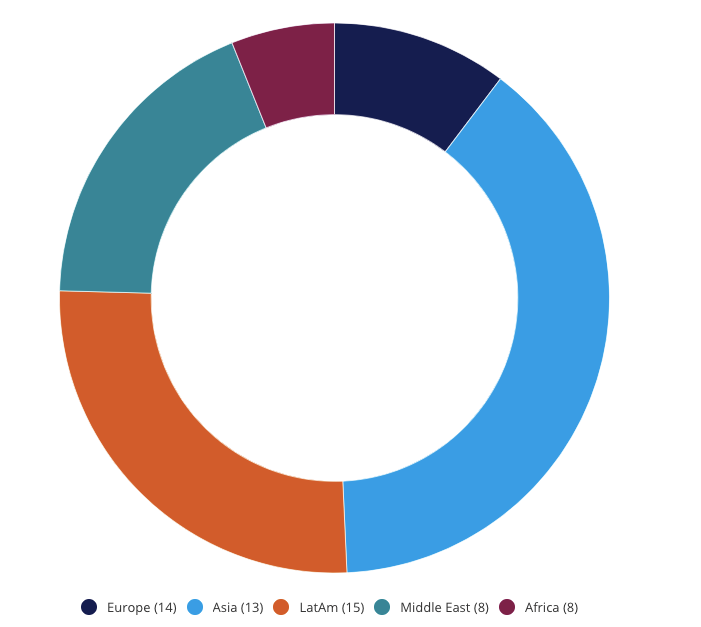

Les obligations d’entreprises libellées en devises fortes constituent une classe d’actifs à la fois importante et accessible et un point d’entrée logique pour les assureurs européens. Avec une capitalisation boursière d’environ 2 000 milliards de dollars, elle pèse plus que le marché high yield américain (1 500 milliards de dollars) et presque le double du marché de la dette souveraine émergente en devises fortes. En effet, chaque année depuis 2003, les émissions d’obligations corporates émergentes ont dépassé celles des emprunts d’État émergents (graphique 2). Ce marché offre de belles opportunités en matière de sélection de titres. Il se caractérise néanmoins par un déficit d’informations. L’amélioration des fondamentaux peut ne pas se refléter dans la notation des entreprises, plafonnée par celle de la dette souveraine, tandis que les petits émetteurs sont affublés de notations obsolètes. Contrairement à une opinion très répandue, le segment des obligations corporate émergentes est celui qui offre la plus grande diversification parmi les principaux indices obligataires des marchés émergents – 659 émetteurs répartis dans 52 pays et plusieurs régions (graphique 3). La diversité des émetteurs s’est accrue depuis dix ans, au point que les obligations corporates forment désormais l’univers le plus diversifié au sein de la dette émergente.

Les compagnies d’assurance peuvent partager le point de vue selon lequel la qualité de crédit des obligations émergentes est moindre que celles des marchés développés, ce qui est notamment le cas des investisseurs qui essayent de comprendre les répercussions bilancielles d’une stratégie d'investissement dans la dette émergente dans le cadre du régime Solvabilité II.

Au cours des cinq dernières années, les entreprises émergentes se sont employées à réduire leur endettement et ont amélioré leur qualité de crédit. D’autre part, leurs homologues américaines de qualité investment grade sont actuellement plus endettées qu’elles ne l’ont été pendant les quinze dernières années. Les taux de défaut dans les marchés émergents se situent à leurs plus bas niveaux historiques depuis 2000. En effet, une part plus importante de la dette est aujourd’hui émise en devises locales, ce qui réduit sa dépendance aux fluctuations des taux de change.

La notation du crédit émergent par les agences spécialisées constitue une difficulté pour les assureurs. Les agences de notation se montrent naturellement plus strictes pour les entreprises des pays en voie de développement que pour celles des pays développés. Ces agences tendent à appliquer un plafond aux notations calqué sur la note souveraine attribuée au pays dans lequel se situe l’entreprise considérée. Pour une même catégorie de notation, les entreprises des pays émergents présentent souvent des fondamentaux de crédit plus solides que leurs homologues des pays développés.

S’ils agissaient en dehors du cadre de la réglementation Solvabilité II et de la formule standard, les investisseurs institutionnels qui ne sont pas tenus par les règles applicables au secteur des assurances – ou ceux qui bénéficient de modèles internes – pourraient voir plus loin que l’avis des agences de notation. Ces investisseurs pourraient identifier des entreprises dotées de bilans solides, de positions stratégiques établies, de parts de marché importantes et d’actionnaires puissants, que l’opinion des agences de notation ne reflète pas correctement. Pour les compagnies d’assurance qui utilisent la formule standard prescrite par l’Autorité européenne des assurances et des pensions professionnelles (AEAPP) et ne sont pas en mesure d’évaluer la qualité réelle d’une émission par d’autres méthodes, il est logique de se concentrer sur les émissions de qualité investment grade. Le crédit investment grade représente 76% de l’indice JP Morgan GBI-EM Global Diversified (en juillet 2019).

Il suffit de passer outre les idées préconçues sur la qualité du crédit pour accéder à une source fertile et intarissable d’entreprises de grande qualité, très bien notées et extrêmement performantes. Ces entreprises peuvent aider les investisseurs à accroître leur exposition en maintenant un bilan bien diversifié.

Aujourd’hui, les investisseurs sont conscients du changement climatique et des disparités sociales et s’en préoccupent. Les idées reçues concernant le respect des normes ESG dans les pays émergents ont fait obstacle aux investissements des assureurs européens, Compte tenu de l’attention accrue portée par l’AEAPP aux facteurs de durabilité.

ASI a développé un cadre d’évaluation ESG exclusif qui tient également compte d’une quatrième dimension: le risque politique. Notre approche ESGP combine notre savoir-faire en investissement bottom-up fondé sur la recherche avec des mesures quantitatives de sources indépendantes pour chacun des quatre facteurs. Elle tient également compte de la tendance de ces économies dynamiques. Le dialogue avec les gouvernements concernant leur volonté de mener des programmes de réforme plus durables et inclusifs apporte un éclairage supplémentaire significatif à cette analyse.

ASI a commencé à gérer des actifs de dette émergente en 1994. Aujourd’hui, notre équipe compte plus de 40 collaborateurs et notre analyse fondamentale couvre les obligations souveraines et corporates, la dette locale et externe et les devises. Elle est en capacité de structurer des mandats de dette émergente sur mesure pour nos clients assureurs en Europe et offre un large éventail de stratégies accessibles via des fonds communs. Pour discuter des modalités de mise en œuvre d’un investissement dans la dette émergente adapté au bilan de votre compagnie d’assurance, nous vous invitons à contacter votre représentant ASI local.