La dette émergente s’est remise des derniers épisodes de volatilité, mais les investisseurs doivent rester prudents.

La pandémie de COVID-19 a infligé un choc sur l’offre et la demande à l’échelle mondiale, mais les pays émergents ont davantage souffert que les pays développés. Les spreads des titres de dette émergente libellés en devises fortes par rapport aux bons du Trésor américain ont plus que doublé et la liquidité s’est évaporée, entraînant d’importantes sorties de capitaux.

Cependant, grâce aux mesures de soutien sans précédent des banques centrales et organisations multilatérales, les rendements ont renoué avec leurs niveaux d’avant crise. Même si la reprise pourrait encore se poursuivre, la classe d’actifs n’est pas homogène. Comment les investisseurs peuvent-ils donc évaluer le degré de résilience des émetteurs de dette émergente?

L’univers d’investissement de la dette émergente n’est pas homogène. La COVID-19 a exacerbé les divergences entre les émetteurs, en particulier entre les pays investment grade et à haut rendement. Certains émetteurs investment grade, dont la Chine, ont davantage de capacités d’intervention sur les plans budgétaire et monétaire et sont considérés plus sûrs. Parmi les pays émetteurs de titres à haut rendement, les divergences augmentent également.

Contrairement aux marchés obligataires des pays développés, où les segments investment grade et à haut rendement sont distincts, la dette émergente combine les deux.

«Le profil mixte de la dette émergente renforce notre capacité à passer de l’attaque à la défense» estime Aaron Grehan, responsable adjoint de la dette émergente et gérant de portefeuille de titres libellés en devises fortes chez Aviva Investors.

Toutefois, cette caractéristique peut aussi rendre les décisions d’allocation d'actifs plus compliquées, notamment lorsque l’environnement d'investissement est incertain. Avoir une réponse efficace nécessite de bien comprendre les fondamentaux à la fois bottom up et top down.

Dans un premier temps, être capable d’évaluer la solidité des pays et des entreprises au début de la crise - et les réponses qu’elles ont apportées - nous a permis de mieux cerner leur capacité de résilience future, précise Carmen Altenkirch, analyste dette émergente souveraine chez Aviva Investors.

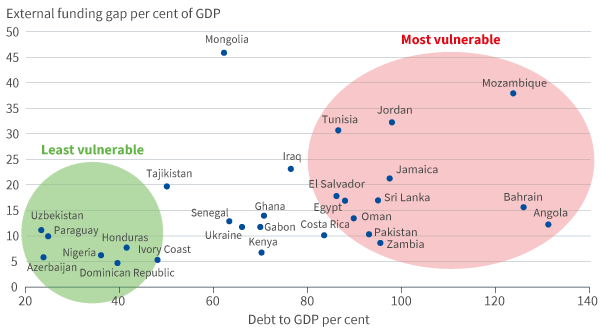

La solvabilité et la liquidité sont deux critères importants. Sur ces deux points, les divergences entre titres investment grade et à haut rendement se sont encore accrues. Autre point important pour les investisseurs cherchant à générer des revenus réguliers, les divergences entre pays de la catégorie à haut rendement ont également augmenté (cf. Graphique 1).

Comparés à leurs homologues investment grade, les pays à haut rendement ont généralement une moindre capacité à stimuler leur économie. Deuxièmement, ils affichent souvent des déficits budgétaires et un service de la dette plus élevés. Troisièmement, nombre d’entre eux sont structurellement plus fragiles. On observe par conséquent des craintes accrues concernant la soutenabilité de la dette alors que ces pays pourraient être obligés d'emprunter davantage.

«Connaître l’évolution de la situation locale, à la fois entre pays et au sein des pays, permet d’identifier plus précisément où se trouvent les risques réels», poursuit Aaron Grehan.

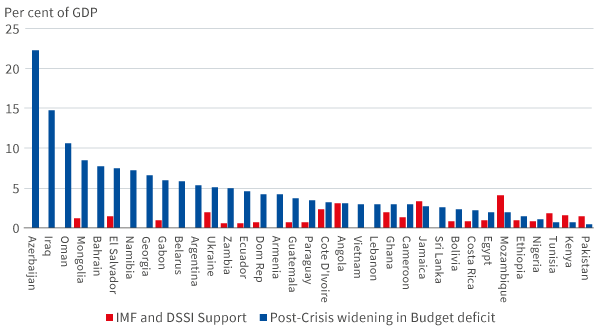

Le FMI prévoit que le déficit budgétaire global de 40 pays émergents augmentera d'environ 5 points de pourcentage du produit intérieur brut en 2020, contre 4,9 % en 2019.[i]

Alors que la crise menace d’accabler certains pays, le FMI et la Banque mondiale ont apporté des liquidités pour empêcher une vague de défauts (cf. Graphique 2).

Selon Carmen Altenkirch, la manière dont le FMI choisira d’appliquer des règles de financement pendant la crise aura des conséquences importantes.

«La capacité de financement propre des pays est l’un des indicateurs de leur degré de résilience», ajoute-t-elle. «S’ils sont à la peine, le FMI et la Banque mondiale continueront-ils à les soutenir? Une fois la crise passée, dans quelle mesure ces pays seront-ils disposés à mettre en œuvre les ajustements budgétaires nécessaires pour retrouver leur équilibre économique? C’est là, la vraie question».

La pérennité de la reprise dépendra non seulement des politiques de soutien mais aussi de la croissance économique, qui est très difficile à anticiper.

Sauf indication contraire, la source de toutes les informations est Aviva Investors Global Services Limited («AIGSL») au 22 septembre 2020. Sauf indication contraire, les points de vue et les opinions exprimés dans le présent document sont ceux d'Aviva Investors. Son contenu ne saurait être interprété comme une garantie de rendement d’un placement géré par Aviva Investors, ni comme un conseil de quelque nature que ce soit. Les informations contenues dans ce document ont été obtenues auprès de sources considérées comme fiables, mais elles n’ont fait l’objet d’aucune vérification indépendante d’Aviva Investors, et Aviva Investors ne peut en garantir l'exactitude. Les performances passées ne présagent en rien des performances futures. La valeur d’un placement et de tout revenu en découlant est susceptible de fluctuer aussi bien à la baisse qu’à la hausse, et il n’est pas garanti que l’investisseur recouvre son montant d’investissement initial. Aucun élément de ce document, y compris les références à des titres, classes d'actifs ou marchés financiers spécifiques, ne doit ou ne peut être considéré comme un conseil ou une recommandation de quelque nature que ce soit. Ce document ne constitue pas une recommandation de vendre ou d'acheter un placement quelconque.

Pour la région Royaume-Uni et Europe, ce document a été élaboré et émis par AIGSL, entreprise de droit anglais immatriculée sous le numéro 1151805. Siège social: St Helen’s, 1 Undershaft, London EC3P 3DQ. (Londres, Angleterre) Cette entreprise est agréée et réglementée par la Financial Conduct Authority (autorité des marchés du Royaume-Uni). En France, Aviva Investors France est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers, sous le n° GP 97-114, une société anonyme à Conseil d’Administration et de Surveillance, au capital de 18 608 050 euros, dont le siège social est situé 14 rue Roquépine, 75008 Paris et immatriculée au Registre du Commerce et des Sociétés de Paris sous le n° 335 133 229. En Suisse, le présent document est publié par Aviva Investors Schweiz GmbH, agréé par l’autorité fédérale de surveillance des marchés financiers, la FINMA, en tant que distributeur de fonds de placement collectif.

Le nom «Aviva Investors» utilisé dans ce document désigne l'organisation mondiale des sociétés de gestion d'actifs affiliées exerçant leur activité sous le nom Aviva Investors. Chaque société affiliée à Aviva Investors est une filiale d'Aviva plc, société multinationale cotée de services financiers ayant son siège au Royaume-Uni.