Investir dans les gagnants de demain.

«Nous sommes la première génération qui ressent l’impact du changement climatique et la dernière génération qui pourra y faire quelque chose.» L’ancien président des États-Unis d’Amérique, Barack Obama, a prononcé ces paroles restées célèbres en 2014. Si l’humanité souhaite limiter la hausse des températures à 1,5°C conformément à l’objectif de l’accord de Paris1, nous pourrons émettre qu’un total de 300 gigatonnes (Gt) d’équivalent CO2 (CO2e)2 selon les estimations du Groupe intergouvernemental d’experts sur l’évolution du climat. Pour remettre les choses en perspective, actuellement, environ 50 Gt d’éq. CO2 sont émises chaque année dans le monde. Les émissions de carbone doivent être réduites drastiquement, cela ne fait pas l’ombre d’un doute. L’an dernier, un grand nombre de pays se sont engagés à réduire à zéro d’ici 2050 leurs émissions nettes de gaz à effet de serre (GES)3, dont le Japon, le Royaume-Uni et la Suisse. Même la Chine, l’un des plus grands émetteurs de GES, vise à atteindre la neutralité carbone d’ici 2060.

Cette transition inévitable vers un avenir bas carbone aura son lot de gagnants et de perdants. Et en tant qu’investisseurs, nous devons veiller à ce que nos portefeuilles soient à l’épreuve du temps. Non seulement ils doivent pouvoir résister aux changements que produira la transition énergétique, ils doivent aussi permettre d’exploiter le potentiel de rendement considérable des tendances transformationnelles liées au climat.

Mais la quantification des risques climatiques peut laisser les investisseurs perplexes en l’absence de données homogènes et transparentes, et du fait des interdépendances complexes qui existent entre l’atténuation des effets du changement climatique et les autres objectifs ayant trait au développement durable. Dans cette édition, nous proposons un cadre permettant aux investisseurs d’intégrer efficacement le réchauffement climatique dans leurs décisions d’investissement, en atténuant les risques et en identifiant les opportunités prometteuses qui tireront profit de la transition énergétique.

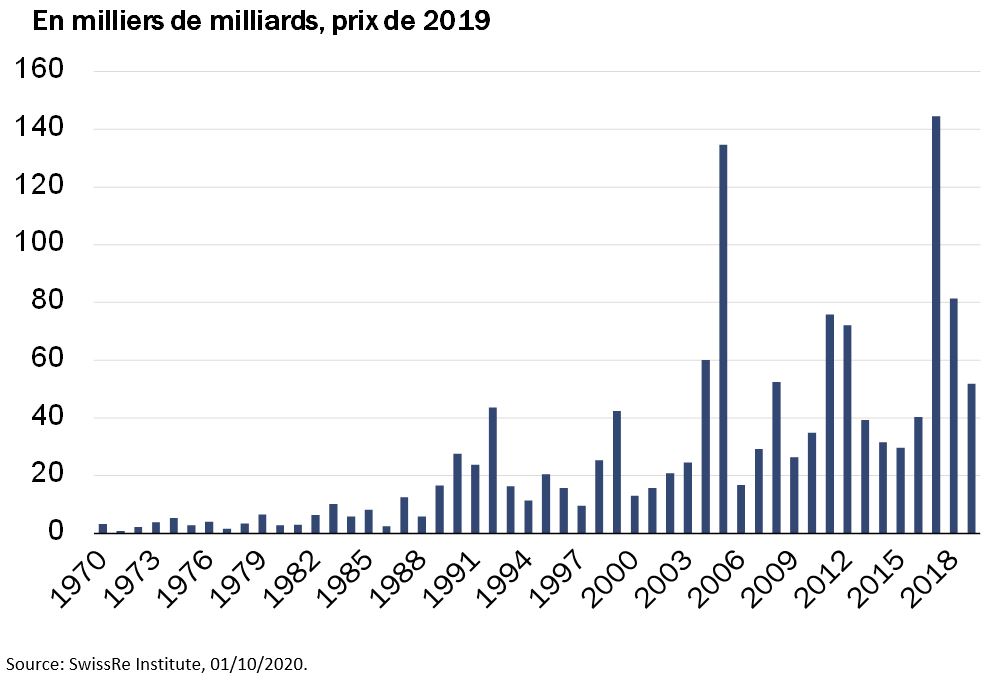

Les effets économiques dévastateurs du changement climatique ne peuvent être sous-estimés. Outre ses effets primaires (sécheresses, inondations et autres catastrophes naturelles), ce sont surtout ses effets secondaires (augmentation des flux migratoires, multiplication des conflits intrarégionaux, ruptures des chaines d’approvisionnement) qui génèreront les pertes économiques les plus importantes. En Floride, par exemple, la fréquence accrue des ouragans touchant terre a fortement limité la possibilité de souscrire des assurances privées pour les installations proches de la côte, si bien que l’État de Floride a dû se substituer aux assureurs privés. En 2011, les fortes moussons ont provoqué des ravages dans le secteur technologique en Asie du Sud-Est, la plupart des fabricants de disques durs étant concentrés dans une région qui est restée inondée des semaines durant.

Il y a deux grandes catégories de risques climatiques: les risques physiques et les risques liés à la transition. La première catégorie regroupe les impacts directs du changement climatique, tels que les intempéries ou les inondations. La deuxième catégorie rassemble les risques auxquels sont confrontées les entreprises qui ne se préparent pas à la transition vers une économie bas carbone. Dans cette édition, nous traiterons principalement des risques liés à la transition, qui, historiquement, sont plus complexes à évaluer.

Alors que de plus en plus de gouvernements dans le monde commencent à introduire des mesures politiques et des réglementations pour un avenir bas carbone, les entreprises vont subir, d’une part, les effets de l’augmentation des taxes carbones et le renforcement de la législation et, d’autre part, l’évolution des préférences et des comportements de leur clientèle. Ces changements pourraient menacer de disparition certains modèles économiques et peser lourdement sur la rentabilité future si rien n’est fait.

Plusieurs méthodes existent pour évaluer l’exposition des entreprises au changement climatique. Les risques les plus faciles à évaluer sont ceux qui pèsent sur des actifs qui ont été explicitement valorisés par les marchés financiers ou les normes comptables. Face aux changements politiques, technologiques et des marchés, certains actifs risquent d’être dépréciés ou dévalués prématurément. Ces actifs «bloqués» ne seront plus assez rentables pour couvrir le coût du capital avant la fin de leur cycle de vie économique. Par exemple, Bloomberg New Energy Finance estime qu’entre 2030 et 2035, il sera sans doute économiquement viable de remplacer les centrales à charbon par des sources d’énergie alternatives dans la mesure où les taxes carbone vont augmenter et où la production d’énergies renouvelables deviendra plus efficace et plus rentable. Toute centrale à charbon dont le cycle de vie économique s’étend au-delà de cette période risque de devenir obsolète. Une dynamique similaire sera à l’œuvre dans tout un ensemble de secteurs: de nouvelles sources d’énergies alternatives plus propres vont supplanter les anciennes technologies plus polluantes.

Le risque des «actifs bloqués» est un problème pour les entreprises, mais aussi pour les investisseurs. Les titres des entreprises concernées pourraient subir une dévaluation drastique ces prochaines années, tant et si bien que CarbonTracker.org estime que 26’000 milliards de dollars de capitalisation boursière sont menacés. Les actifs bloqués sont des «actifs inscrits au bilan des entreprises qui perdent rapidement de leur valeur à la suite d’amortissements forcés». Actuellement, la plupart de ces actifs appartiennent à des entreprises de service public ou des compagnies minières dont les activités traditionnelles de prospection et de production d’énergie fossile se trouvent menacées par la réglementation en matière de sauvegarde du climat. Afin de minimiser les risques et d’investir dans des entreprises durables, nous procédons, dans le cadre de notre stratégie Climat 2035, à une sélection rigoureuse et excluons celles actives dans le secteur du charbon, du pétrole et du gaz (conventionnels et non conventionnels).

Jusqu’à présent, nous cherchions surtout à évaluer les émissions passées des entreprises, et donc leur exposition aux risques liés à la transition climatique. Un examen utile, bien sûr, mais qui ne dépeint qu’un tableau rétrospectif. Dans une optique plus prospective, nous avons donc élaboré notre propre cadre afin d’esquisser la trajectoire de température sur laquelle se situent les entreprises.

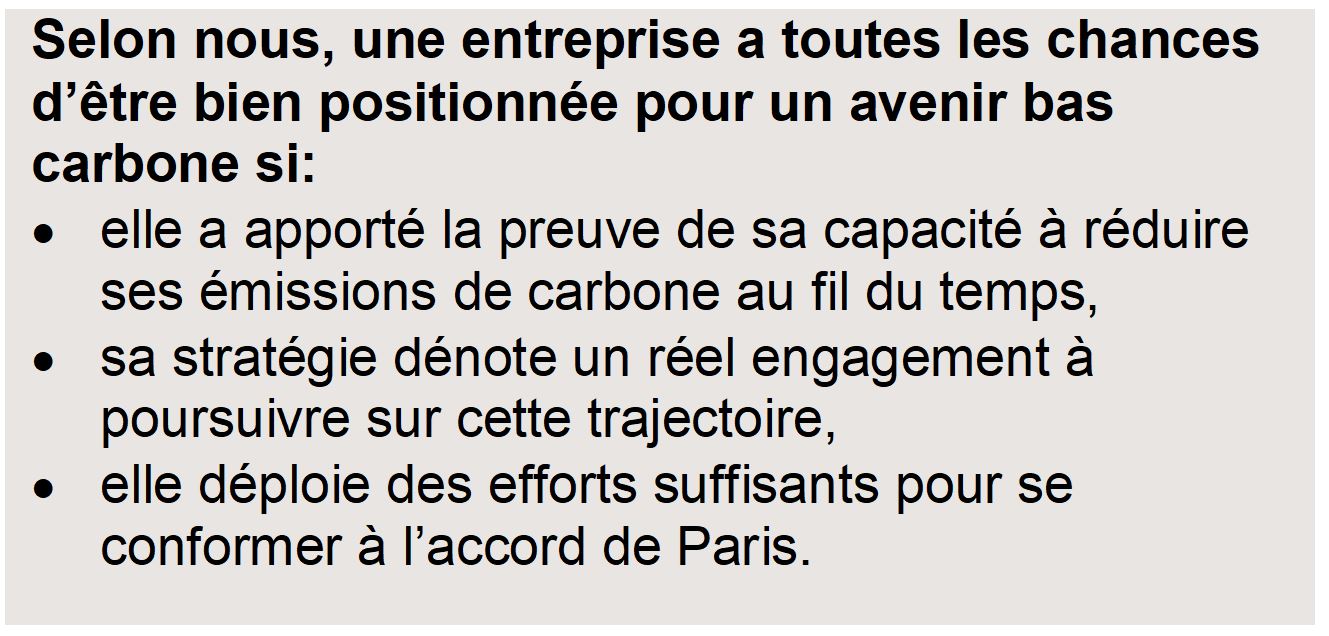

Pour ce faire, nous analysons les objectifs de décarbonisation que les entreprises se sont elles-mêmes fixés. Alors que les économies essaient de se conformer à l’accord de Paris, qui ambitionne de limiter le réchauffement climatique à un niveau bien inférieur à 2°C, les entreprises individuelles sont jugées à l’aune des efforts qu’elles déploient pour y parvenir. Leurs objectifs et les progrès qu’elles ont réalisés pour réduire leur intensité carbonique sont utilisés afin de calculer leur positionnement relatif par rapport aux différentes trajectoires de température. Bien que cette analyse soit fondée sur un nombre important d’hypothèses et de choix de modélisation, elle permet néanmoins de dresser un bilan plus clair de leur degré de préparation à la transition. Les paragraphes suivants décrivent notre méthodologie plus en détail.

- Les efforts de réduction des émissions dépendent des objectifs de température

Tous les secteurs ont leur rôle à jouer dans la transition climatique. Toutefois, les efforts de réduction des émissions de carbone que les entreprises devront réaliser pour se conformer à l’accord de Paris dépendent de la nature de leurs activités, et de leur emplacement géographique. Nos fournisseurs de données listent les exigences de réduction qui devront être respectées, pour chaque pays et secteur, selon le scénario des trajectoires de température.

- Examen des objectifs de réduction des émissions des entreprises

En deuxième lieu, nous analysons les objectifs de réduction des émissions formulés par la direction de chaque entreprise. Ces objectifs sont ensuite comparés aux exigences de chaque scénario de température. Ces comparaisons révèlent si les objectifs de l’entreprise sont conformes à l’accord de Paris, ou s’ils sont insuffisants.

- Pratiques antérieures en matière d’émissions

Avoir des objectifs ambitieux est une condition nécessaire, mais pas suffisante. Nous devons donc confirmer les objectifs ambitieux des entreprises. Pour ce faire, nous les comparons aux résultats qu’elles ont obtenus par le passé. Ce faisant, nous pouvons évaluer la tendance dans laquelle chaque entreprise s’inscrit du point de vue de ses émissions historiques. Le changement climatique n’est pas un enjeu récent. Par conséquent, toute entreprise ayant une politique climatique responsable devrait avoir défini des orientations stratégiques depuis des années. Les observations passées nous permettent d’établir si les objectifs actuels d’une entreprise en matière de gestion des émissions de carbone sont réalistes, et conformes à telle ou telle trajectoire de températures. Les progrès sont suivis dans le temps, ce qui nous permet d’évaluer la capacité d’une entreprise à atteindre ses objectifs climatiques à moyen et long termes.

- Esquisser la trajectoire de température

À partir de l’historique d’une entreprise, nous pouvons esquisser sa trajectoire de température pour les prochaines années. Bien sûr, nous n’avons pas de certitude absolue pour cette estimation. Toutefois, notre méthodologie permet d’intégrer tous les facteurs contribuant à l’atténuation des risques engendrés par la transition climatique.

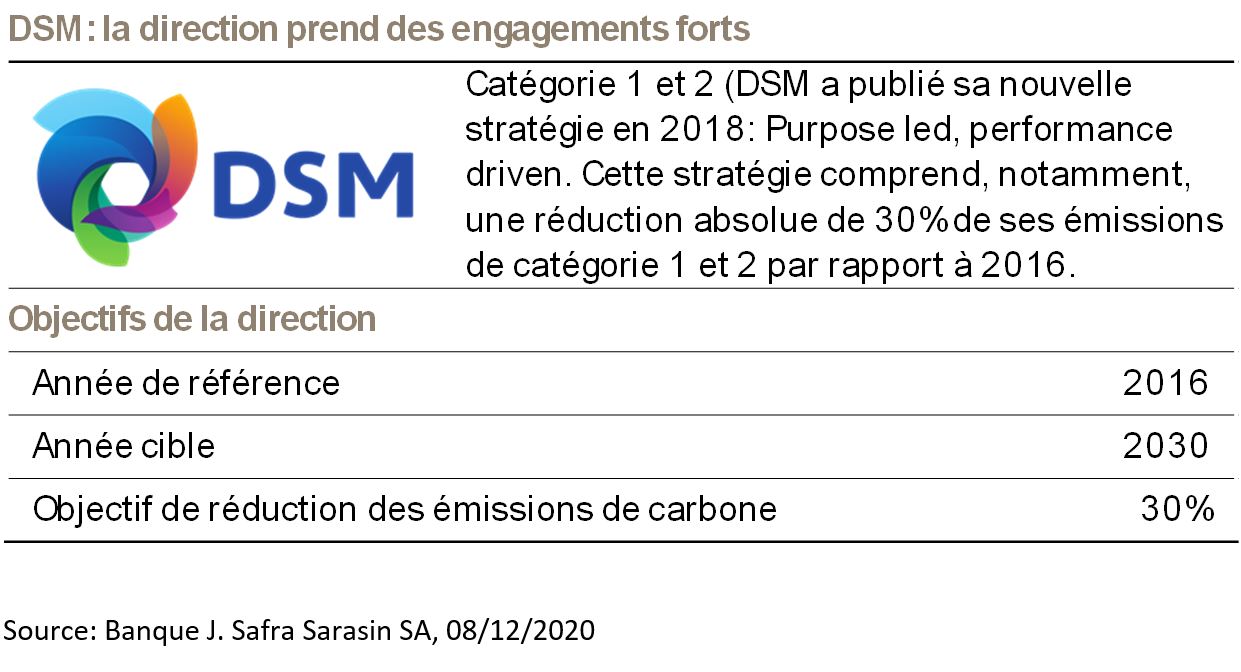

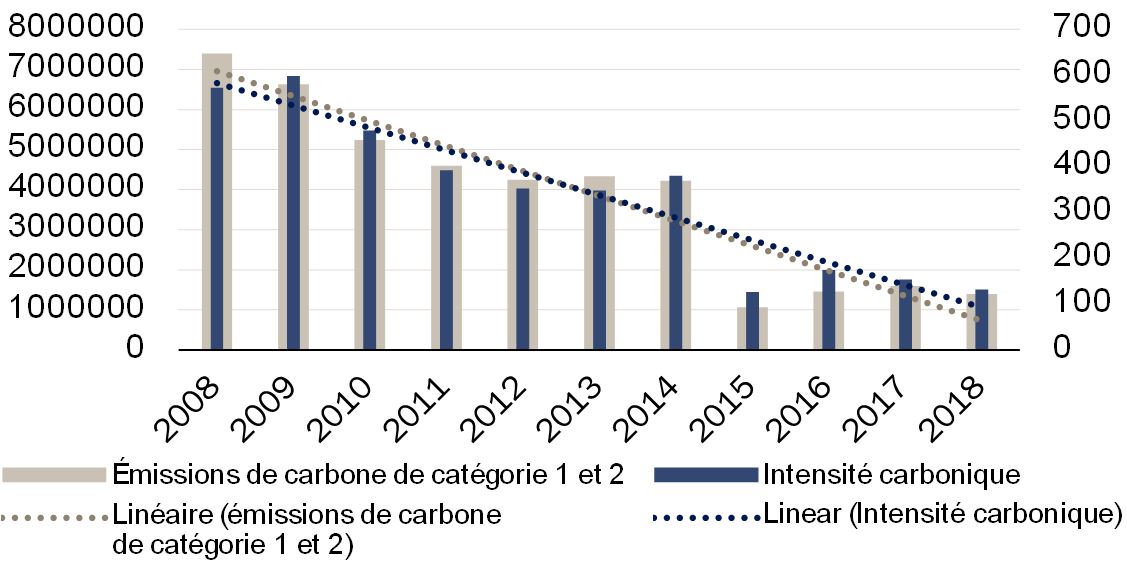

Pour brosser un tableau plus complet de l’exposition d’une entreprise aux risques climatiques, l’évaluation de la trajectoire de température doit être couplée à une analyse fondamentale détaillée, afin de comprendre la réflexion stratégique de l’entreprise par rapport à la transition énergétique. Voici, à titre d’exemple, une évaluation de la trajectoire de température de DSM, une entreprise d’alimentation et de santé néerlandaise. DSM a formulé l’objectif ambitieux de réduire ses émissions de 30% d’ici 2030. Sur la base de notre modèle et de ses efforts passés, nous avons confiance dans ses objectifs de réduction des émissions, et pensons que l’entreprise est bien positionnée pour contribuer à l’émergence d’un monde bas carbone4.

Efforts consentis par la direction de DSM en matière de gestion de ses émissions

Outre l’analyse des aspects liés à l’atténuation des risques induits par le changement climatique, la transition sera aussi génératrice d’opportunités puisque nous aurons besoin de nouvelles solutions et d’alternatives à faibles émissions de carbone capables de répondre à nos besoins. Cela ouvre tout un univers d’opportunités d’investissement intéressantes, dans les entreprises qui suivent une trajectoire de température de 2°C ou celles qui fournissent des solutions innovantes pour lutter contre le changement climatique. De plus, la transition climatique donne à de nouveaux venus l’opportunité de se mesurer aux acteurs bien établis pour conquérir de nouveaux marchés. Un large éventail de secteurs sont concernés. Tesla a été fondée il y a 17 ans seulement. Et pourtant, l’entreprise est déjà en tête des ventes de voitures de luxe aux États-Unis et dame le pion à des constructeurs européens comme Daimler-Benz et Audi, qui sont présents depuis plus de 100 ans. La production d’énergie éolienne terrestre de General Electric génère des revenus comparables à ceux de son ancienne activité de turbine à gaz.

Si les entreprises sont généralement perçues comme une partie importante du problème climatique, leurs produits et leurs services ont aussi le potentiel de créer des effets positifs. Un nombre croissant de nouvelles entreprises innovantes apportent leurs solutions aux problèmes environnementaux et sociaux. De fait, notre capacité à atteindre nos objectifs climatiques mondiaux dépend pour une large part du nombre d’entreprises proposant des solutions vertes. C’est là que le secteur privé entre en jeu, avec ses nombreux atouts (rapidité, flexibilité, innovation et évolutivité). Plus les problèmes écologiques seront importants et tangibles, plus la pression sociale et politique sera grande, et plus la demande de solutions sera forte. Les entreprises dont les produits contribuent à la résolution des problèmes environnementaux ont un avantage concurrentiel. Notre objectif consiste à identifier ces entreprises et exploiter les opportunités correspondantes.

Cependant, nous devons commencer par répondre à des questions fondamentales difficiles. Quels sont les produits et services considérés comme verts? Et en quoi contribuent-ils à la résolution des problèmes environnementaux? Il n’y a pas de réponse claire en pratique. Par exemple, faut-il considérer comme vertes les technologies de transition comme le gaz? Et qu’en est-il des produits et des services qui pourraient bel et bien constituer une solution efficace à un problème spécifique (celui des émissions de CO2, par exemple), mais qui ont d’autres conséquences négatives (par exemple sur la biodiversité)? Le plus grand flou a régné jusqu’à présent, les établissements financiers devant répondre à ces questions selon leurs propres critères. Inévitablement, cette situation fait que certaines technologies et certains produits sont présentés comme étant «plus verts» qu’ils ne le sont vraiment.

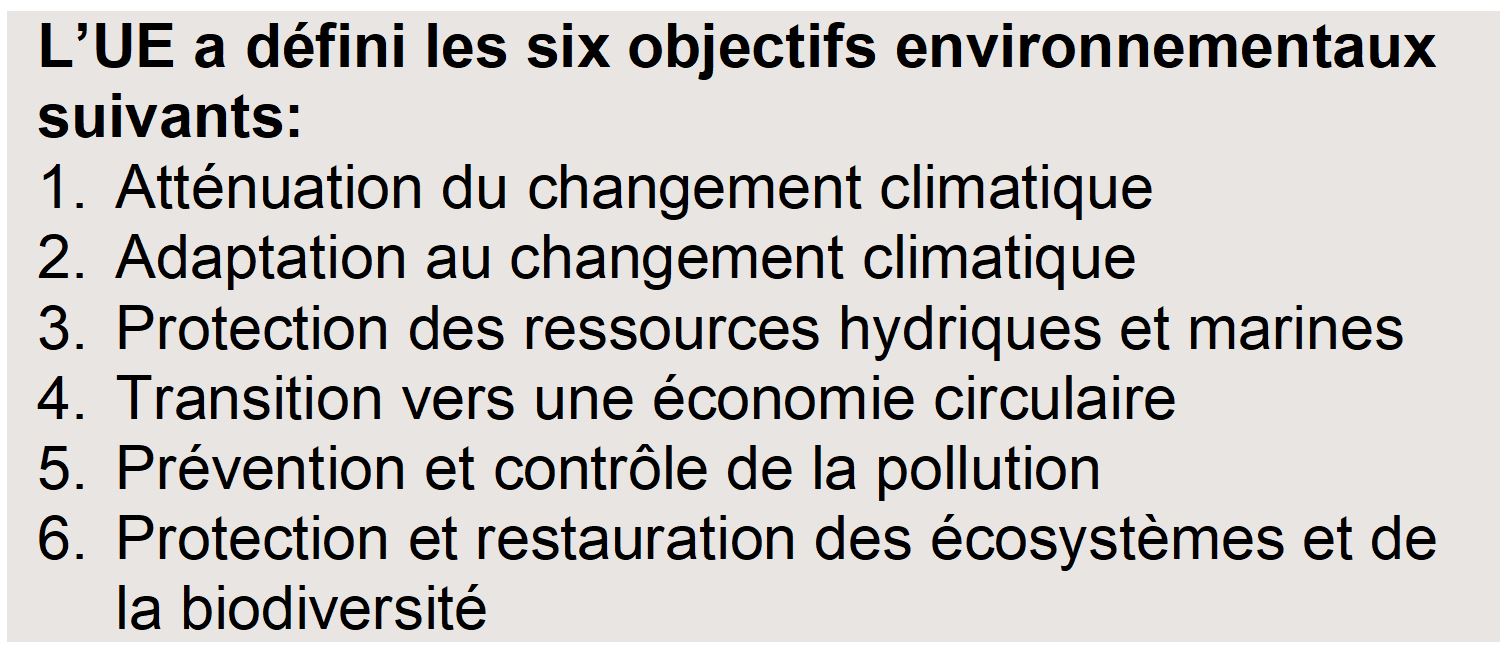

La taxonomie de l’Union européenne5 pour l’identification des activités économiques vertes est un outil, un guide conçu pour aider la finance et l’économie réelle à devenir plus respectueuses de l’environnement, plus résilientes et plus sobres en ressources. C’est le fondement du Plan d’action de l’UE sur le financement de la croissance durable. La taxonomie définit des seuils de performance pour les activités économiques qui:

- apportent une contribution substantielle à au moins l’un des six objectifs écologiques définis,

- ne portent pas une atteinte significative aux cinq autres objectifs,

- remplissent les exigences sociales minimales.

À ce jour, les critères techniques détaillés n’ont été définis que pour deux objectifs, à savoir l’atténuation du changement climatique et l’adaptation au changement climatique. Les quatre autres objectifs seront traités d’ici deux à trois ans. Le nouveau règlement de l’UE précise par ailleurs que les grandes entreprises et les grands établissements financiers européens devront publier leurs données financières et ESG (environnementales, sociales et de gouvernance) dans un format conforme à la taxonomie d’ici quelques années.

Afin d’exploiter les opportunités offertes par les solutions vertes et pour anticiper les réglementations futures, notre évaluation des revenus verts prend déjà en compte la taxonomie de l’UE. Pour cela, nous analysons les revenus des entreprises à l’aune des objectifs environnementaux de la taxonomie. Notre matrice de durabilité exclusive (Sarasin Sustainability Matrix ®) nous permet de nous assurer que nous n’investissons pas dans entreprises qui portent une atteinte significative aux autres objectifs environnementaux. De plus, nos critères d’exclusion standards remplissent les exigences sociales minimales nécessaires.

Dans le cadre de l’évaluation des revenus verts des entreprises, nous recueillons et importons des données externes pour réaliser nos analyses. Ensuite, nous échangeons des informations avec les entreprises concernées pour obtenir une image aussi détaillée que possible de leurs revenus verts. Sur la base des critères techniques de la taxonomie de l’UE, nous examinons ensuite la part des ventes basées sur des solutions vertes. Ces données sont ensuite incorporées à nos indicateurs; elles peuvent être agrégées et optimisées au niveau du portefeuille. Par le biais de ce processus qualitatif, nous nous efforçons de créer de la valeur durable et financière pour les investisseurs.

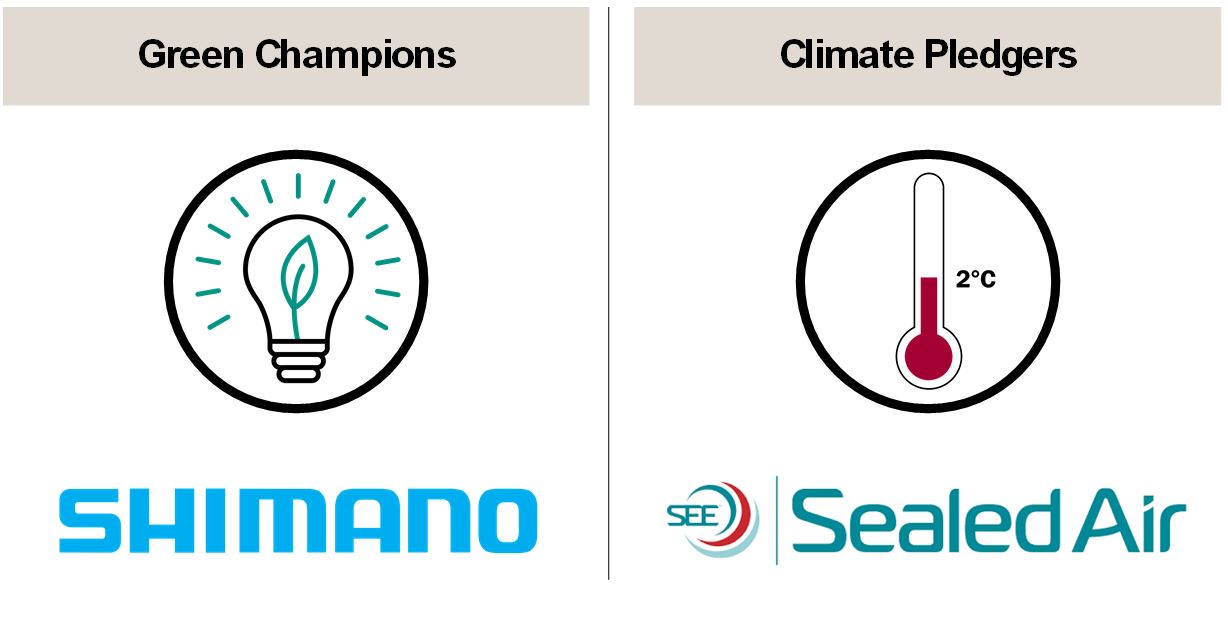

À ce stade, nous avons évoqué divers outils et indicateurs utilisés pour brosser le tableau complet d’une entreprise, afin de rendre compte non seulement de sa capacité à gérer les risques climatiques, mais aussi de la pertinence de ses produits et services dans le contexte de la transition vers un avenir plus propre. Notre évaluation identifie des «Climate Pledgers» – des entreprises dont les émissions de GES les placent sur une trajectoire de température inférieure à 2°C. Compte tenu de la pression croissante exercée par les gouvernements, les régulateurs et les consommateurs pour lutter contre le changement climatique, les climate pledgers sont d’ores et déjà bien positionnés face aux risques climatiques, ce qui leur confère un avantage par rapport à leurs concurrents.

D’autre part, nous identifions les «Green Champions» – des entreprises qui fournissent des solutions innovantes pour un monde bas carbone, par exemple dans le domaine de la mobilité intelligente ou des énergies renouvelables. Selon nous, leurs produits et services devraient bénéficier d’une demande en forte croissance, ces entreprises jouant un rôle essentiel dans la lutte mondiale contre le changement climatique.

Pour construire un portefeuille résilient, capable d’affronter le changement climatique, nous pensons qu’il est crucial d’investir à la fois dans les Climate Pledgers et dans les Green Champions. Des risques et des opportunités existent dans tous les secteurs. En investissant dans ces deux types d’entreprises, nous sommes en mesure d’atténuer les risques et de saisir les opportunités de la transition climatique grâce à un portefeuille mondial lié à un indice de référence. Dans la partie suivante, nous mettons en évidence deux entreprises qui sont de bons exemples de Climate Pledgers et de Green Champions6.

Sealed Air Corporation fournit des solutions d’emballage au secteur de l’alimentation, du commerce en ligne, de l’électronique et au secteur industriel. L’entreprise, qui est présente sur des marchés divers (transformation des aliments et des boissons, services de restauration, commerce de détail, applications commerciales et grand public), contribue à la salubrité et à la sécurité alimentaires en fournissant protections et équipements.

L’entreprise a pris un engagement fort en 2012, celui de réduire ses émissions de carbone. Les objectifs ont été atteints cette année, et de nouveaux objectifs sont attendus. Au cours des six dernières années, l’entreprise est parvenue à réduire substantiellement son intensité carbonique, ainsi que ses émissions totales de carbone (catégories 1 et 2), ce qui témoigne de sa réelle volonté de tenir compte du problème des émissions dans ses décisions stratégiques. Elle a le statut de Climate Pledger et suit une trajectoire de température inférieure à 2°C. Sealed Air fournit également des solutions d’emballage facilitant le transport des vaccins contre la COVID-19. En janvier, l’entreprise a annoncé une innovation qui contribue au contrôle de la température des vaccins et offre d’autres avantages du point de vue du développement durable.

Plus largement, notre analyse ESG montre que Sealed Air est dans une position de force relative pour presque tous les grands enjeux environnementaux, tandis que des efforts doivent encore être réalisés sur le plan social, par exemple en matière de gestion du personnel et de sécurité chimique. Ayant obtenu une note ESG globalement solide, cette entreprise fait partie de notre univers d’investissement durable «best-in-class».

Alors que les producteurs d’énergie renouvelable traditionnels sont souvent considérés comme les Green Champions les plus évidents, notre analyse va au-delà de ces acteurs afin d’identifier les autres gagnants structurels de la transition climatique. 16% des émissions mondiales de GES sont liées au transport, et 12% au transport routier, dont 60% résultent du transport de passagers. Le vélo offre de nombreux avantages du point de vue de la mobilité à courte distance: non polluant et peu bruyant, ce moyen de transport efficace en ville est bénéfique pour la santé des cyclistes. L’utilisation du vélo en ville augmente progressivement depuis de nombreuses années. La crise de la COVID-19 n’a fait qu’accélérer la tendance.

Shimano, le fabricant historique japonais de pièces de vélo, est au cœur de cette tendance durable. 80% de ses revenus proviennent de son activité cycles, et la partie restante, de ses équipements de pêche et ses produits d’aviron. Compte tenu de la faible intensité carbonique de son activité cycles, Shimano est considéré comme un Green Champion dans notre univers d’investissement, avec 80% de revenus verts. Shimano est aussi un investissement durable convaincant: ses solides notes ESG le placent dans notre univers d’investissement durable «best-in-class».

Aujourd’hui, on ne peut guère plus douter des risques économiques considérables posés par le changement climatique. Dans le même temps, la transition climatique est aussi source d’une multitude d’opportunités attrayantes pour les investisseurs qui sauront identifier les gagnants de la transition vers un avenir plus propre. Toutefois, la quantification des risques climatiques et l’identification des bonnes opportunités peut se révéler être un exercice complexe, voire hasardeux. Dans cette édition, nous avons mis en évidence les outils que les investisseurs peuvent utiliser pour mieux appréhender les risques et les opportunités liés au climat, comme l’évaluation de la trajectoire de température des entreprises ou les indicateurs permettant d’identifier la part de leurs revenus verts.

Chez JSS Sustainable Asset Management, nous considérons que la résilience de nos portefeuilles face aux bouleversements engendrés par le changement climatique fait partie de notre obligation fiduciaire. Signataires de l’appel de Paris en 2015, nous avons pris un engagement climatique en 2020, celui de réduire à zéro d’ici 2035 les émissions nettes de CO2 générées dans le cadre de nos portefeuilles durables. Notre objectif est de réduire les risques en évitant les entreprises susceptibles de détenir des actifs bloqués et en réduisant progressivement l’empreinte carbone de nos portefeuilles. Dans le même temps, nous entrevoyons des opportunités significatives et cherchons à investir dans les gagnants de demain, c’est-à-dire dans les entreprises qui se trouvent elles-mêmes sur une trajectoire de température inférieure à 2°C, ou qui permettent à d’autres sociétés de réduire leurs émissions grâce à des technologies vertes.

Pour en savoir plus, regardez la nouvelle vidéo sur cette stratégie.

2 Un équivalent dioxyde de carbone, ou équivalent CO2, est une mesure métrique utilisée afin de comparer les émissions de divers gaz à effet de serre, sur la base de leur potentiel de réchauffement de la planète, en convertissant les quantités d’autres gaz en une quantité équivalente de dioxyde de carbone, c’est-à-dire ayant le même potentiel de réchauffement.

3 On parle d’émissions nettes égales à zéro lorsque les émissions anthropiques de gaz à effet de serre dans l’atmosphère sont contrebalancées par des absorptions sur une période donnée.

4 Cette entreprise est présentée uniquement à titre d’exemple et cet exemple ne tient pas compte des circonstances particulières des investisseurs potentiels.

5 La taxonomie de l’UE et un outil de classification destiné aux investisseurs, aux entreprises et aux établissements financiers qui permet de déterminer la performance environnementale des activités économiques dans un vaste éventail de secteurs et fixe les exigences à respecter pour que les activités commerciales puissent être considérées comme durables.

6 Cet exemple est fourni uniquement à titre d’exemple et ne tient pas compte des circonstances particulières des investisseurs potentiels.