De nombreux pays s'efforcent de réduire leur dépendance au dollar américain et d'affirmer le contrôle de leurs économies. La dédollarisation continuera, mais lentement.

.jpg)

La tendance à la dédollarisation qui était autrefois un phénomène purement hypothétique devient lentement mais sûrement une réalité à portée globale, à mesure que les banques centrales et les investisseurs tentent de réduire leur exposition au dollar américain.

La dédollarisation est le processus qui rend le dollar moins indispensable dans le commerce international et les réserves de change. Le négoce de pétrole ou d'autres matières premières, l'achat de dollars américains pour les réserves de change, la conclusion d'accords commerciaux bilatéraux et l'achat d'actifs libellés en dollars sont autant d'exemples de dollarisation. Depuis plusieurs années, les risques liés à une trop grande dépendance au dollar poussent certaines économies à chercher des alternatives, notamment dans le monde émergent. Les BRICS - le Brésil, la Russie, l'Inde, la Chine et l'Afrique du Sud, cherchent ainsi à réduire leur dépendance. Cette volonté prend notamment la forme de prêts libellés en monnaies autres que le billet vert (les BRICS ont créé la Nouvelle Banque de Développement en 2015, basée à Shanghai, dans ce but) et potentiellement, à terme, la création d’une monnaie commune.

Moscou et Pékin sont ici en première ligne. Les 300 milliards de dollars de réserve de change de la Russie ont été gelés et les banques russes ont été exclues du système de paiement international Swift à la suite de l'invasion de l'Ukraine par la Russie. Le développement des relations économiques entre l'Inde, la Russie et la Chine renforce par ailleurs l'intérêt du pays pour la dédollarisation. L'Inde est déjà l'un des plus gros acheteurs de pétrole brut de la Russie, et les deux nations étendent leurs échanges commerciaux à d'autres domaines. L’Inde et la Chine ont renforcé leur coopération économique ces dernières années, en ayant notamment passé pour la première fois en 2022 la barre des 100 milliards de dollars d’échanges commerciaux. Quant à la Chine, la détérioration des liens sino-américains l’a incitée à augmenter son influence au sein BRICS et a entraîné une forte baisse de ses positions sur les bons du Trésor américain depuis mi-2017.

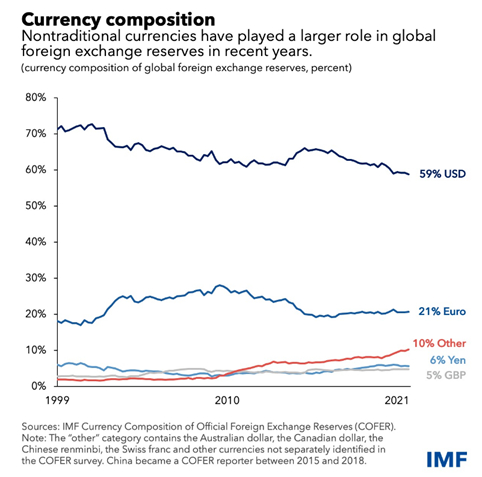

Mais au-delà des intentions, la réalité est que le dollar américain reste omniprésent – tant au niveau des flux de devises, des réserves de change ou de la détention de dettes gouvernementales.

En termes de devises utilisées pour les paiements par exemple, l'euro et le dollar sont largement dominants. Le yuan chinois, cinquième plus grande monnaie négociée en volume, peine à dépasser 2% des paiements mondiaux, bien que la Chine soit le premier exportateur mondial et le deuxième plus important de l'économie mondiale.

De même, malgré l'éloignement concerté du dollar par un certain nombre de banques centrales, on constate qu’il reste la monnaie dominante des réserves de changes, malgré des décennies de diversification (voir l'illustration ci-dessous). Les réserves globales (allouées et non allouées) sont supérieures à $12 billions. Notons que le yuan chinois ne se retrouve même pas dans les réserves allouées parce qu'il est indexé au dollar. Pourquoi conserver le yuan lorsque le «peg» qui le relie au dollar peut être modifié à volonté par les autorités chinoises? La détention directe de dollars se traduit par un risque plus faible et un rendement plus élevé. De même, qui détient du rouble russe, soumis à d'énormes restrictions SWIFT, ou la roupie indienne, une devise qui n'est pas entièrement convertible? Le real brésilien est souvent jugé trop volatil alors que le riyal séoudien est lié à - oui, vous l'aurez deviné – au dollar américain.

Enfin, le total de la dette mondiale libellée en USD est d'environ 50 billions, la majeure partie de cette dette étant domestique (c'est-à-dire liée à l'économie américaine). Toutefois, de 25 à 35 billions de dollars ont été émis en faveur d’acteurs financiers non bancaires en dehors des Etats-Unis, y compris la dette des marchés développés et émergents. Selon la Banque des règlements internationaux, si l'on inclut les instruments de dette hors bilan des emprunteurs non américains, cette dette extérieure tourne autour de 60 à 80 billions de dollars. Chaque jour, des milliards de dollars (équivalents) sont empruntés et prêtés dans différentes devises, mais de loin la majorité en USD. La prédominance de l'USD dans les swaps de change et autres dérivés est bien documentée.

Dans ce contexte, nous estimons que la dédollarisation continuera sur un rythme relativement lent, davantage tirée par des facteurs géopolitiques que par la logique économique ou des velléités de diversification des réserves de change. En dépit des sanctions imposées à la Russie, de la détérioration des relations sino-américaines, des crises bancaires ou gouvernementales (type plafond de la dette aux Etats-Unis), il n’existe pas, selon nous, de facteurs suffisamment importants pour déplacer significativement à court ou moyen termes le rôle du dollar dans les réserves mondiales ou dans le commerce international.

Les concurrents potentiel du billet vert doivent encore surmonter de nombreux obstacles pour obtenir un statut similaire à celui du dollar. Cela inclut notamment la robustesse de leurs marchés de capitaux, le renforcement de leur contexte économique et financier (comme leurs lois et régulations), une plus importante facturation des échanges commerciaux hors du dollar et une place accrue des monnaies non américaines dans la gestion des réserves de change.

Alors que le statut du dollar en tant que monnaie de réserve mondiale a connu une érosion progressive depuis deux décennies, son rôle majeur dans le commerce international ne devrait pas diminuer prochainement. En outre, la prévalence de la dette libellée en USD et les besoins de financement dictent que tout changement dans la prévalence du dollar devrait être marginal - et évoluer lentement.