La demande de cuivre a longtemps reposé sur la construction, l’automobile et les besoins d’infrastructures en Chine – des secteurs présentant une forte élasticité par rapport au PIB et une forte exposition aux cycles économiques1. Aujourd’hui, la demande se déplace vers l’IA et les centres de données, les réseaux électriques, le réarmement, les véhicules électriques et la recharge rapide – autant de programmes planifiés des années à l’avance par les services publics, les géants de la Tech et les gouvernements, et donc moins sensibles aux fluctuations à court terme2.

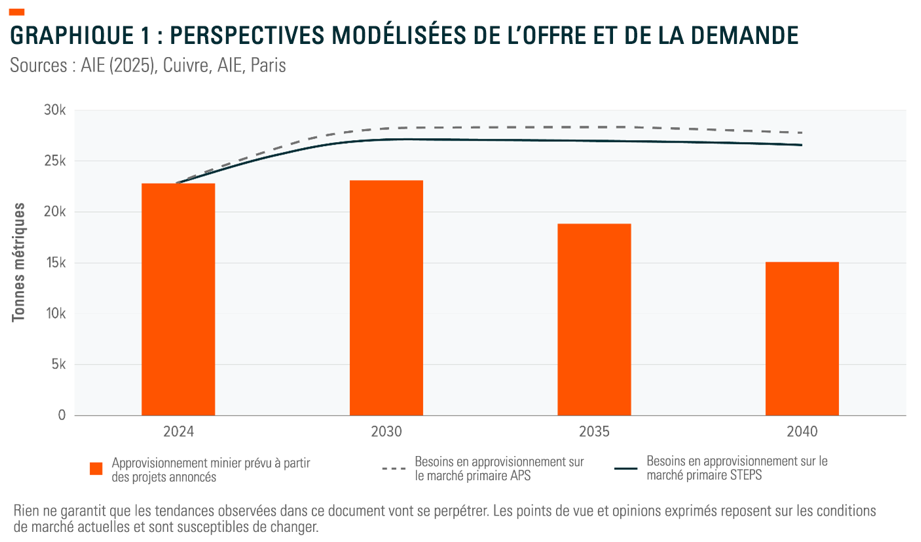

Du côté de l’offre, les équilibres à court terme en matière de raffinage semblent satisfaisants (malgré quelques signes de tension dans la chaîne de raffinage), avec des prévisions d’excédent en 2025. Cependant, cette situation favorable pourrait se transformer en tensions structurelles, la production minière étant inférieure aux fortes projections de la demande3. Les mines annoncées ne couvrent qu’environ 70% des besoins d’approvisionnement primaire d’ici 2035, ce qui laisse présager une pénurie persistante à moins que de nouveaux projets, le désengorgement des sites miniers existants et le développement du recyclage ne se concrétisent4. Dans le même temps, les groupes miniers diversifiés se tournent vers le cuivre via des fusions et acquisitions et les marchés de capitaux, ce qui pourrait indiquer une stratégie visant à garantir un approvisionnement en cuivre de haute qualité5,6,7.

Alors que ce resserrement des perspectives de l’offre coïncident avec une demande physique en forte hausse, le cuivre apparaît non seulement comme un bénéficiaire de l’ère de l’IA, mais aussi comme une contrainte potentielle, le matériau critique qui pourrait en déterminer la vitesse et l’ampleur.

1. Centres de données & infrastructures numériques, pourquoi le cuivre est-il essentiel?

- Réseau électrique principal: barres omnibus, appareillage de commutation, unités de distribution d’énergie/onduleurs, mise à la terre8.

Systèmes thermiques et interconnexions au sein des serveurs/racks9. - Câblage haute fiabilité lorsque les performances d’alimentation électrique par câble Ethernet (PoE)/sur courte distance sont importantes10.

Points clés

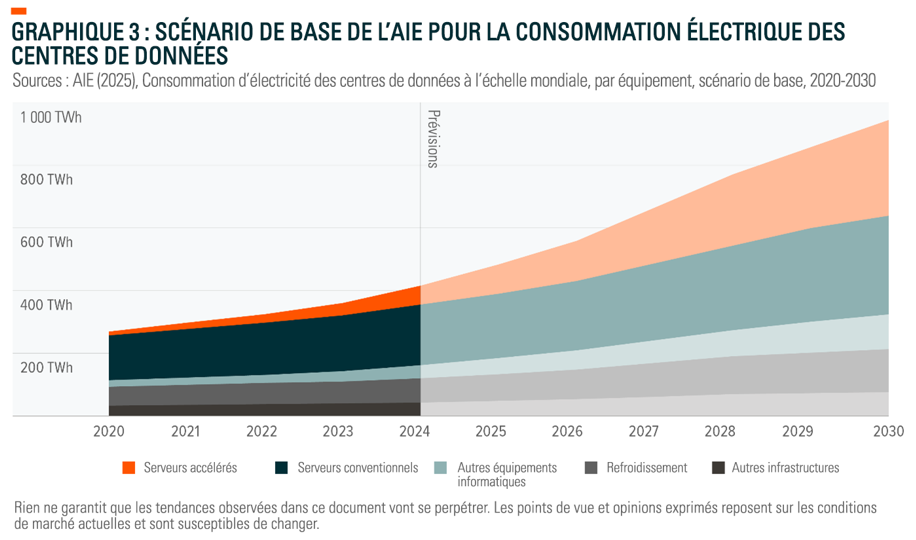

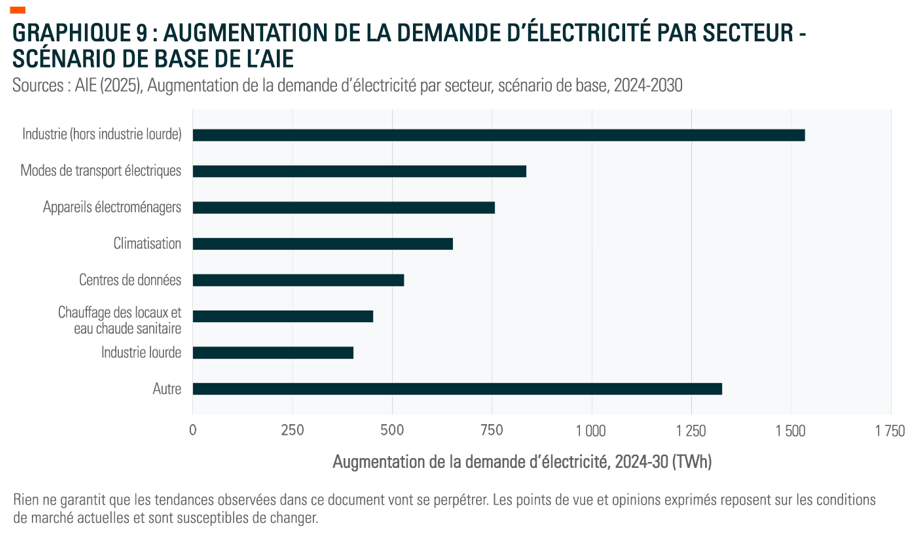

- Le déploiement de l’IA représente un engagement pluriannuel. L’AIE prévoit que la demande en électricité des centres de données va plus que doubler d’ici 2030, en grande partie à cause de l’IA, ce qui pourrait entraîner le recours à des contrats électriques à long terme riches en cuivre.

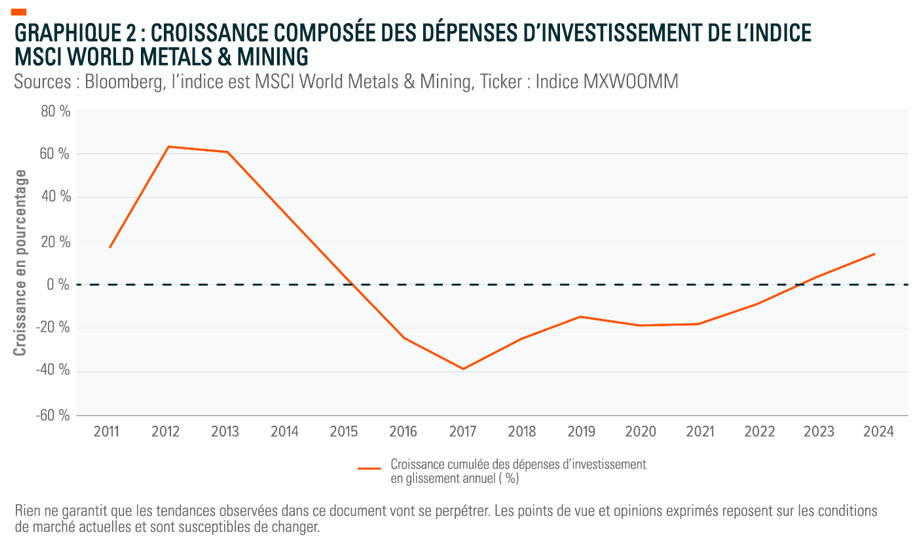

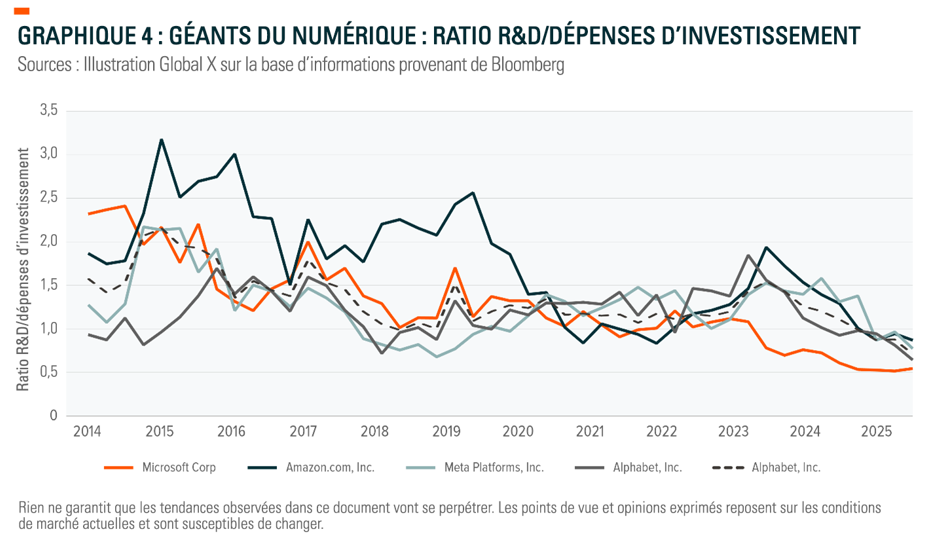

- Les dépenses d’investissement des géants de la Tech se sont réorientées de la recherche & développement vers le béton et les câbles. Dell’Oro prévoit que les dépenses d’investissement des centres de données mondiaux augmenteront d’environ 21% par an jusqu’en 2029, les géants de la Tech représentant environ 50% d’un total de proche d’1,2 milliard de dollars—avec des commandes soutenues pour les équipements électriques, les barres omnibus et les salles de commutation.

- L’ampleur des sites augmente, pas seulement leur nombre. Fin 2024, Synergy comptait 1'136 sites «hyperscale» et constatait une augmentation de la taille et de la densité moyennes – chaque augmentation entraînant une augmentation des besoins en conducteurs électriques en cuivre.

Persistance de la demande

Les sites des centres de données sont planifiés, autorisés et font l’objet de contrats d’électricité pluriannuel; Les délais d’acheminement des équipements de réseau et des câbles se sont allongés, ce qui a réduit la cyclicité.

2. Réarmement, pourquoi le cuivre est-il essentiel?

- Câblage d’alimentation et câbles RF, matériel radar et de communication.

- Alliages cuivre-nickel dans les systèmes navals: Tuyauterie et échangeurs de chaleur résistants à la corrosion dans les navires/sous-marins.

- Munitions et composants aérospatiaux: boîtiers en laiton, connecteurs et contacts en cuivre-béryllium pour les équipements électroniques robustes.

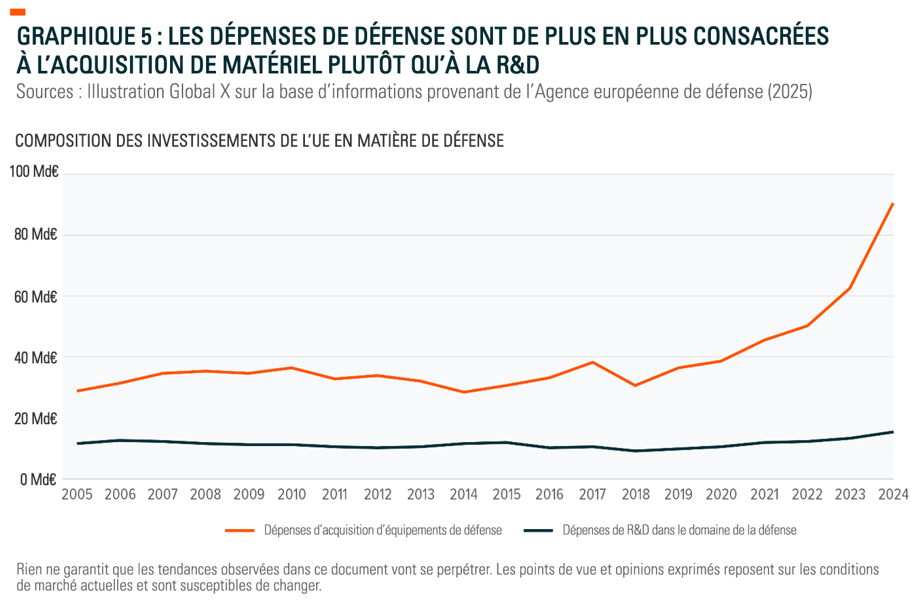

Augmentation structurelle des dépenses, en mettant l’accent sur les acquisitions plutôt que sur la R&D.

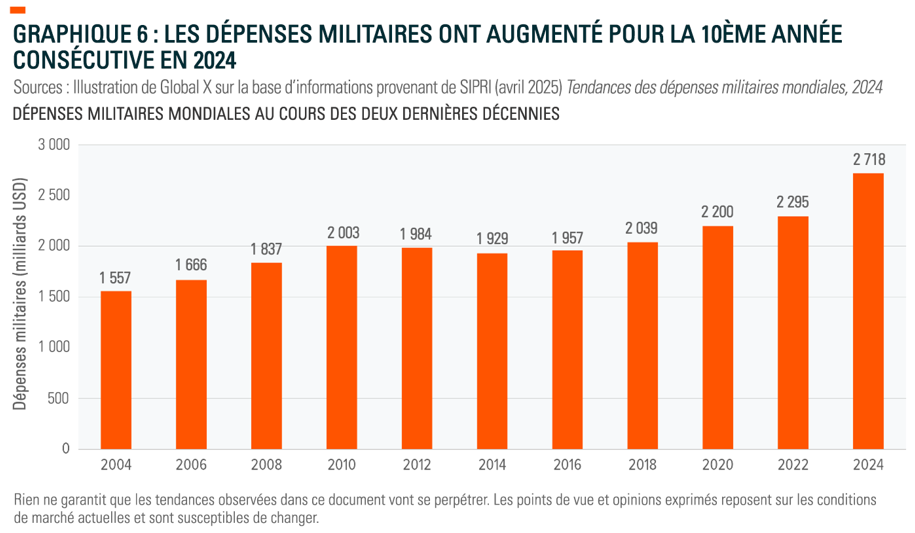

- Les budgets augmentent pour la décennie à venir. L’Otan a adopté un objectif d’investissement de 5% du PIB dans la défense et la sécurité d’ici à 2035 (3,5% pour la défense de base +1,5% pour les domaines connexes), ce qui renforce structurellement les capacités d’acquisition.

- Le seuil à court terme est déjà plus élevé. En 2025, les 32 pays membres de l’Otan ont atteint l’objectif de 2% fixé de longue date, ce qui a accru la demande soutenue de plates-formes et de munitions à forte teneur en cuivre.

- L’Europe est en train de reconstituer ses stocks et son industrie. Le programme ASAP de l’UE mobilise des financements et des autorisations pour accroître les capacités de production de munitions et de missiles (cycles pluriannuels d’usine et d’outillage à fort contenu électrique).

- Les Etats-Unis augmentent leur production de munitions. L’armée américaine est en voie d’atteindre une production d’environ 100'000 obus de 155 mm par mois d’ici 2026, grâce à la montée en puissance de nouvelles installations – ce qui témoigne d’une demande claire et structurée en composants riches en cuivre et en systèmes d’alimentation électrique.

Persistance de la demande

Le réarmement est dicté par des considérations politiques et s’étend sur plusieurs années; une fois les crédits alloués et les contrats signés, les dépenses sont généralement engagées par cycles.

3. Réseaux électriques, transformateurs et appareillages électriques à haute tension, pourquoi le cuivre est-il essentiel?

- Conducteurs et câbles: lignes de transmission aériennes, souterraines et à courant continu haute tension (CCHT).

- Enroulements de transformateurs et barres omnibus de sous-stations: éléments clés de la conversion et de la distribution d’énergie.

- Mise à la terre et connecteurs: sous-stations, modernisation des réseaux de distribution et électrification urbaine.

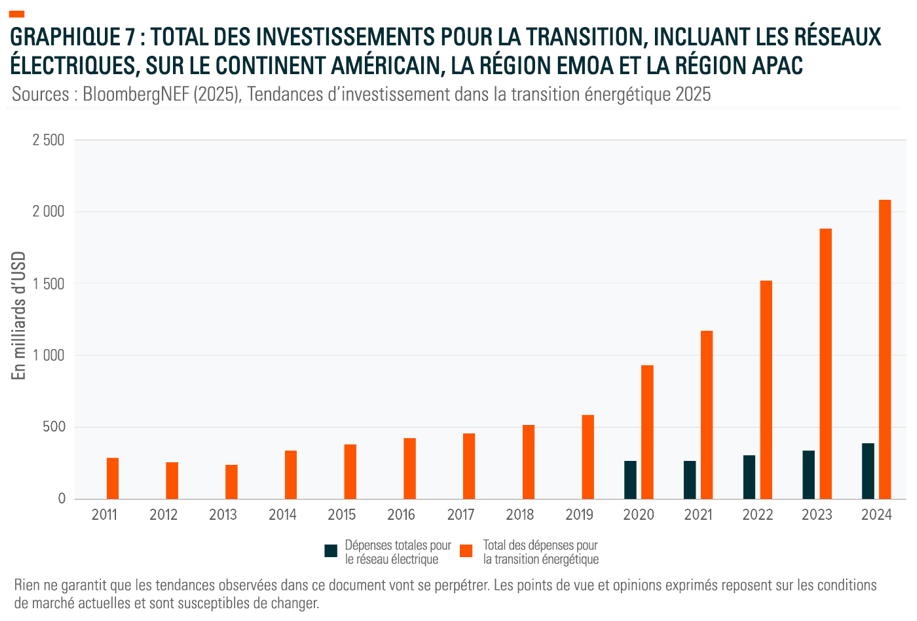

Les investissements dans les réseaux s’intensifient et sont fortement consommateurs de cuivre.

- Après des décennies de stagnation, les investissements dans les réseaux connaissent une reprise. Aucun investissement n’a été prévu dans les budgets de «transition» sur le continent américain, dans la zone EMOA et la zone APAC jusqu’en 2020. Depuis, on observe une augmentation de 46%.

- Les délais de livraison et les prix ont augmenté. Depuis 2019, le prix des câbles a presque doublé ; celui des transformateurs a progressé d’environ 75%; les délais de livraison des câbles CCHT et des grands transformateurs se comptent en années, ce qui contribue à lisser les carnets de commandes.

- La sensibilité aux prix des matériaux constitue un risque politique réel. Le cuivre et l’aluminium représentent environ 20% des coûts d’investissement dans les réseaux électriques. Les planificateurs s’engagent donc à l’avance pour sécuriser les lots et les échéanciers, ce qui constitue un autre facteur de soutien à la demande.

- La dynamique d’investissement est généralisée. Les dépenses d’investissement dans les réseaux électriques à l’échelle mondiale ont atteint de nouveaux records et continuent d’augmenter, les gouvernements privilégiant la fiabilité et la décarbonation, ce qui maintient la demande de cuivre malgré les fluctuations macroéconomiques.

Persistance de la demande. Les services publics réglementés construisent selon des objectifs de fiabilité et de connexion obligatoires; une fois l’approvisionnement lancé, les contrats sont généralement menés à terme.

4. Véhicules électriques et recharge rapide, pourquoi le cuivre est-il essentiel?

- Alimentation électrique des véhicules: faisceaux, moteurs, onduleurs et interconnexions de batteries.

- Infrastructures de recharge: câbles de recharge rapide en courant continu, connecteurs et barres omnibus de dépôt.

- Électronique thermique et de puissance: refroidissement du cuivre et laminage dans les chargeurs embarqués.

La transition vers les véhicules électriques et la recharge rapide nécessite de plus en plus de cuivre.

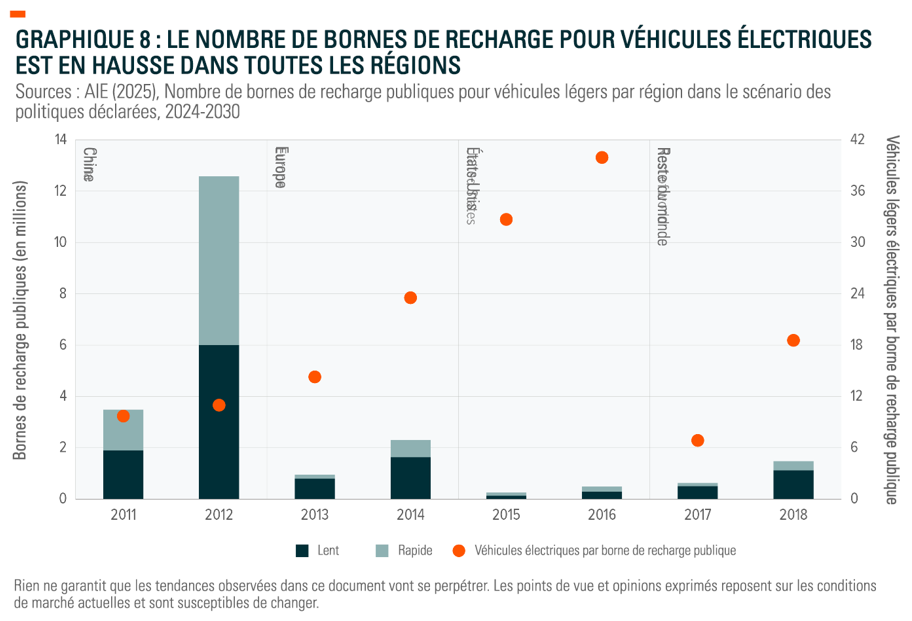

- L’utilisation du cuivre dans les véhicules augmente de manière structurelle. La batterie d’un moteur électrique utilise trois à quatre fois plus de cuivre qu’un moteur à combustion interne, ce qui accroît la demande à l’échelle du parc automobile à mesure que la part de marché des véhicules électriques augmente.

- La recharge est gourmande en cuivre pour la production d’énergie. Une borne de recharge rapide en courant continu peut nécessiter environ dix fois plus de cuivre qu’une borne de recharge rapide en courant alternatif de niveau 2. Ces petites unités représentent un coût important, mais c’est la recharge rapide qui sollicite réellement le réseau.

- Les programmes politiques permettent de maintenir le cap. Aux Etats-Unis, la révision des directives NEVI (août 2025) relance et rationalise les déploiements, alimentant ainsi les travaux préparatoires pluriannuels et les achats d’équipements électriques malgré les fluctuations à court terme des ventes de véhicules électriques.

Persistance de la demande

Les objectifs nationaux en matière de réseau et les modèles de plans des constructeurs automobiles assurent un rythme régulier de déploiement des bornes de recharge et de modernisation des réseaux électriques nécessitant une forte consommation de cuivre.

5. Électrification des bâtiments & de l’industrie, pourquoi le cuivre est-il essentiel?

- Câblage électrique et appareillage de commutation: recâblage, tableaux de distribution et protection des circuits.

- Moteurs, variateurs et matériel de traitement: électrification et automatisation industrielles.

- CVC et pompes à chaleur: tubes et serpentins en cuivre pour les circuits de transfert de chaleur et de réfrigération.

L’électrification industrielle se poursuit et nécessite davantage d’énergie.

- Les normes d’efficacité énergétiques sont de plus en plus strictes. Aujourd’hui, seuls trois moteurs industriels sur cinq environ sont conformes aux normes minimales. Les efforts de rattrapage politique entraînent des cycles de remplacement/modernisation qui nécessitent une forte consommation de cuivre.

- L’adoption des pompes à chaleur a vacillé, mais les politiques persistent. Après un repli en Europe en 2023-2024, les signaux indiquent un rebond soutenu par les politiques publiques et une croissance continue aux Etats-Unis, préservant ainsi la tendance à l’électrification à moyen terme.

- L’électrification est un levier de productivité, et pas seulement une question climatique. Les mises à niveau améliorent la fiabilité et réduisent les coûts d’exploitation; les projets ont donc tendance à se concrétiser une fois financés, atténuant ainsi la cyclicité macroéconomique.

Persistance de la demande

Les mécanismes de régulation et la logique des entreprises en matière de coûts énergétiques favorisent des cycles de rénovation réguliers, plutôt que des dépenses intermittentes.

Conséquences et opportunités pour les compagnies minières

La demande est probablement moins cyclique qu’auparavant. Avec les services publics, les géants du numérique, les infrastructures pour véhicules électriques et la défense qui représentent une part croissante de la consommation de cuivre, les compagnies minières peuvent planifier leur production et leur commercialisation en fonction d’une demande plus stable, et non plus en fonction des fluctuations du secteur de la construction et des biens de consommation non essentiels.

Les délais importants favorisent les acteurs historiques et les projets d’exploitation sur des sites déjà exploités. Les délais moyens d’exploitation des mines se sont allongés pour atteindre environ 18 ans à l’échelle mondiale; les extensions et l’optimisation des complexes existants sont privilégiées dans un contexte de tensions sur les marchés.

La tension structurelle plaide en faveur de la rigueur, et non du volume à tout prix. À l’heure actuelle, les mines annoncées ne couvrent qu’environ 70% des besoins de 2035; il est préférable d’investir là où les risques liés à la géologie, à l’énergie et à l’eau sont maîtrisés, et où il est possible d’investir dans les réseaux des centres de données, les véhicules électriques et la défense.

La consolidation témoigne d’une stratégie, et non d’un excès d’enthousiasme. Les transactions récentes indiquent qu’il vaut mieux privilégier l’acquisition de cuivre de qualité plutôt que l’investissement dans la production – une saine discipline financière pour le cycle à venir.

Ainsi, les investisseurs peuvent se tourner vers un ETF détenant des sociétés opérant dans l’exploitation minière du cuivre comme le Global X Copper Miners UCITS ETF.

1International Copper Study Group (2025) World Copper Factbook 2024.

2Agence internationale de l’énergie (AIE) (10/04/2025) L’IA devrait stimuler la demande en électricité des centres de données tout en offrant la possibilité de transformer le fonctionnement du secteur de l’énergie.

3Marché des métaux de Shanghai (29/04/2025) ICSG: Le marché mondial des cathodes de cuivre devrait enregistrer un excédent de 289 000 tonnes métriques et 209 000 tonnes métriques en 2025 et 2026, respectivement.

4Agence internationale de l’énergie (AIE) (2025) Aperçu des perspectives pour les principaux minerais.

5AngloAmerican (09/09/2025) Anglo American et Teck vont fusionner sur un pied d’égalité pour former un leader mondial des minéraux critiques

6BHP (02/05/2023) Finalisation de l’acquisition d’OZ Minerals.

7Wood Mackenzie (02/04/2025) La production de cuivre devrait constituer un moteur de croissance en 2025 alors que les stratégies d’allocation du capital divergent dans l’exploitation minière.

8Copper Development Association Inc. (21/10/2024) Améliorer les performances des équipements des centres de données grâce au cuivre.

9BHP (20/01/2025) Pourquoi les outils d’IA et les centres de données stimulent la demande de cuivre.

10New York Cables (15/05/2024) Pourquoi les câbles en cuivre font-ils toujours partie intégrante des centres de données?