La combinaison investissement durable et thématique permet d’identifier des sociétés de croissance de qualité.

Le contexte d'investissement qui prévaut en 2019 est tout à fait unique dans l'histoire. Malgré les efforts soutenus des banques centrales du monde entier pour stimuler l'économie par des politiques d'assouplissement quantitatif, la plupart des pays montrent peu de signes de croissance persistante. En avril, le Fonds monétaire international a publié une analyse pessimiste sur l'économie de la planète et a réduit ses prévisions de croissance mondiale à 3,3% en 2019, ce qui constitue le plus faible taux de croissance annuel depuis 2009.

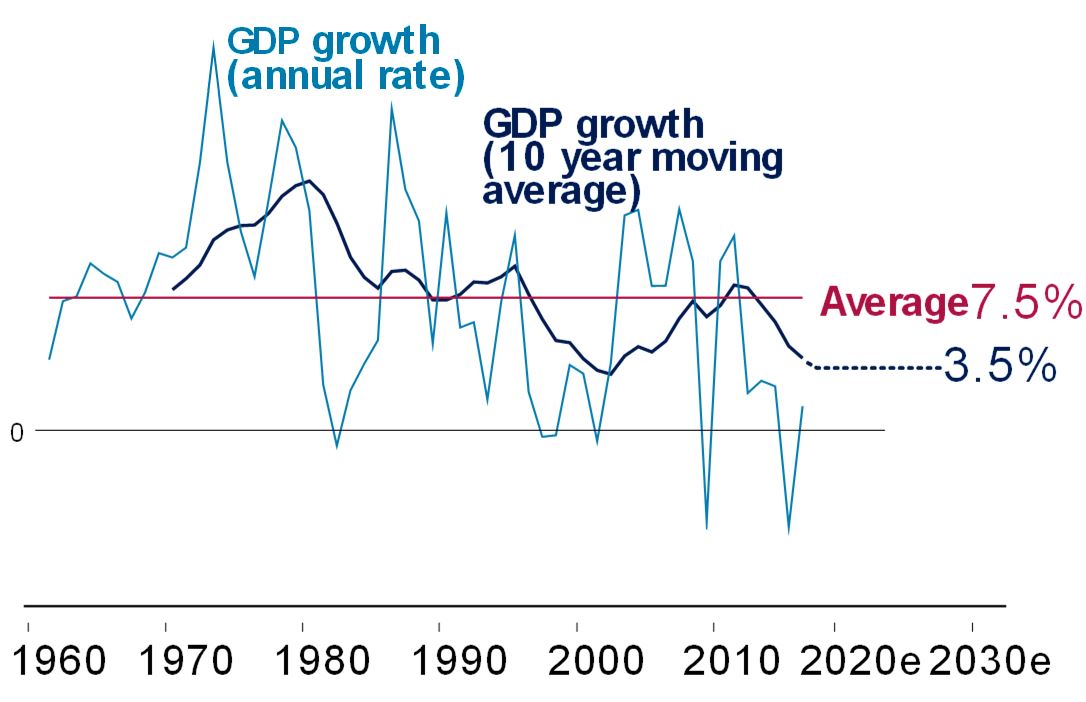

Source : Macrobond, Sarasin & Partners LLP, juin 2019. Les données prévisionnelles ne sont fournies qu'à titre d'information, elles ne constituent ni des projections ni des garanties de résultats futurs et peuvent différer sensiblement, pour diverses raisons, des performances réelles. Les taux de croissance passés du PIB ne préjugent pas des taux de croissance du PIB actuels ou futurs.

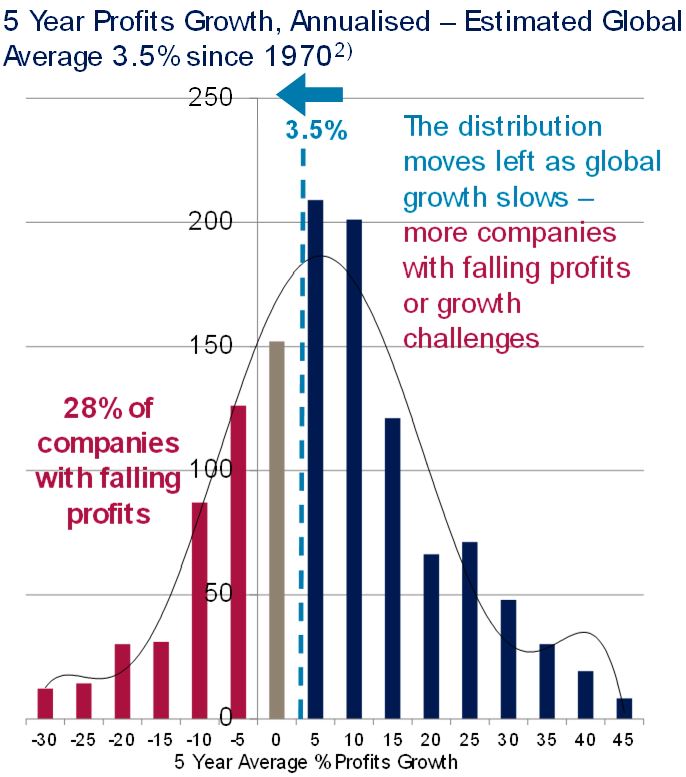

Nous pensons qu’une croissance modeste sera désormais la norme et nous anticipons une chute du taux de croissance mondial à 3,5%, contre une moyenne de 7,5% au cours des décennies précédentes (Figure 1).

Démographie, dette et carbone

Selon nous, la faiblesse de la croissance a trois causes principales.

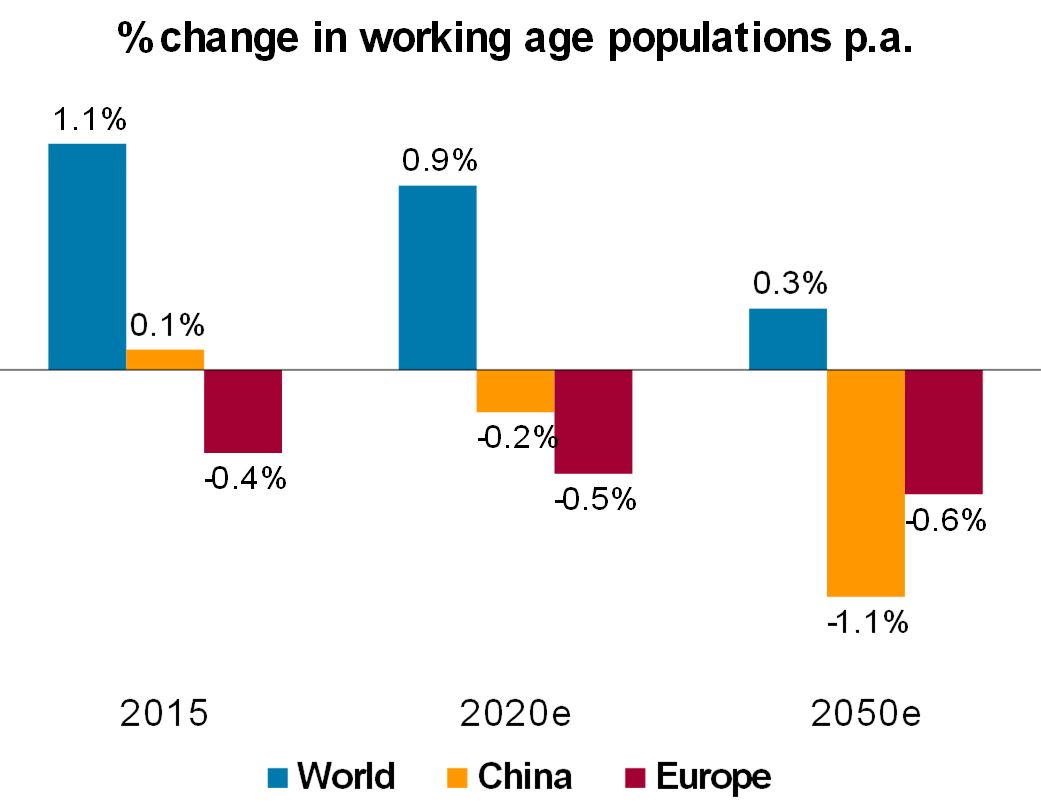

Source : Macrobond, projections de l'ONU, juin 2019

Premièrement, la population en âge de travailler diminue à l'échelle mondiale. Définie par les Nations unies comme la population âgée de 15 à 64 ans, la population en âge de travailler a progressé au rythme confortable d'environ 2% par an pendant des décennies. Depuis la crise financière mondiale de 2008, ce taux a chuté et devrait encore baisser pour atteindre moins de 1% d'ici à 2020 et à peine 0,3% d'ici à 2050 (voir Figure 2).

Même en Chine, pays qui contribue aujourd'hui le plus à la croissance mondiale, la population en âge de travailler stagne et commence même à montrer des signes de déclin, tout comme au Japon et en Europe. A moins que la contraction de la population active ne soit compensée par des progrès technologiques augmentant progressivement la productivité, la croissance mondiale devrait fléchir.

Deuxièmement, notre système financier mondial est surendetté. Aux États-Unis, la dette des entreprises en pourcentage du PIB atteint 46%, un niveau inégalé depuis plusieurs décennies. En Chine, le ratio d'endettement des entreprises publiques dépasse largement les 60%1. Le ratio d'endettement des ménages britanniques par rapport au PIB s'élève à plus de 80%. En France, au Japon et en Allemagne ce chiffre est supérieur à 50%2. Même si, à court terme, le recours à la dette peut contribuer à stimuler les dépenses, sur la durée et avec des niveaux d'endettement qui augmentent, les paiements d'intérêts sont susceptibles d'étouffer la croissance.

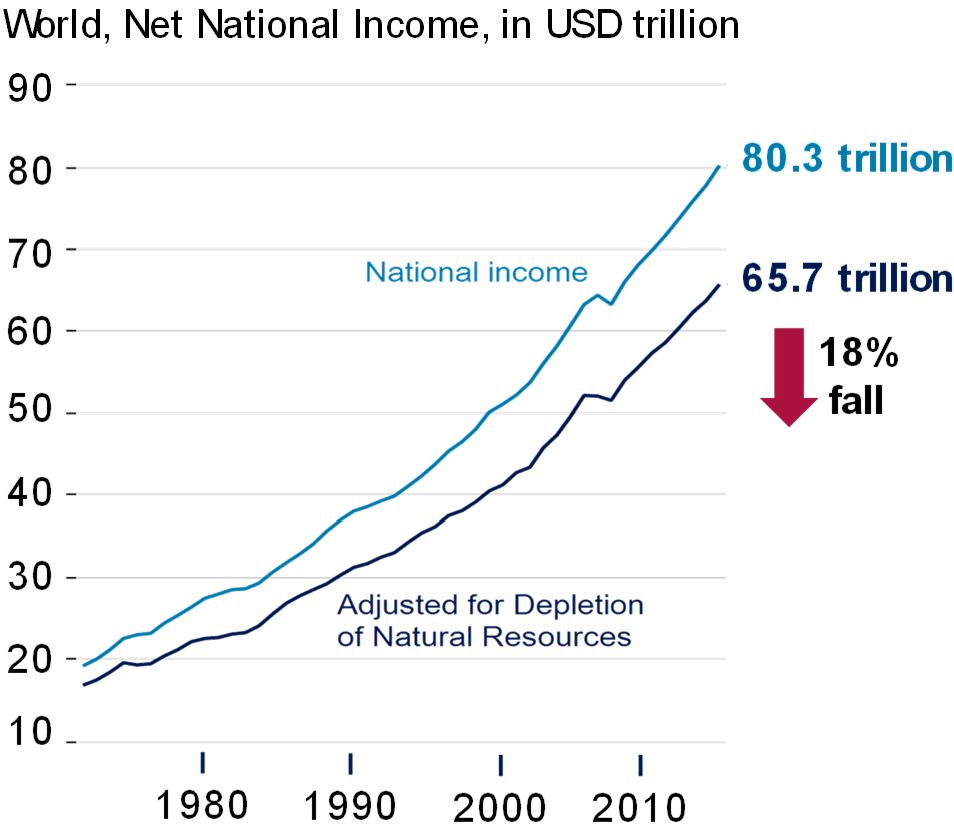

Dernière cause d’une croissance en berne: les conséquences environnementales de nos modes de vies et leurs répercussions. Aujourd'hui, le changement climatique est l'un des problèmes mondiaux les plus pressants qui soient. Pour y faire face, les pays ont signé l'Accord de Paris qui les engage à tout mettre en œuvre pour limiter la hausse de la température mondiale à 1,5 degrés Celsius. Pour y parvenir, les émissions de CO2 doivent être radicalement réduites. En outre, la déforestation, la pollution atmosphérique et des mers ou encore l'épuisement des ressources minérales sont autant de problèmes du monde réel qui ne sont pas valorisés ni pris en compte dans les données du PIB. S'ils l'étaient, les chiffres illustrant la croissance seraient encore plus faible. La Banque mondiale illustre cette dynamique à la Figure 3. La possibilité que le taux de croissance économique soit inférieur de 18% au niveau actuel est particulièrement effrayante.

Source : Macrobond, Banque mondiale, juin 2019

Ces perspectives de croissance basse s'inscrivent dans un contexte de montée du populisme et du nationalisme qui menace de bouleverser la globalisation et de libre-échange de l'après-guerre. La guerre commerciale entre les US et la Chine a déjà eu des effets négatifs. Toute nouvelle escalade des tensions commerciales aura des répercussions sur la croissance mondiale.

L'investissement durable et thématique, source de performances attrayantes

Dans un contexte de croissance atone, la recherche de rendements attrayants est un véritable défi pour les investisseurs. Nous pensons que l'une des meilleures façons pour le relever est de combiner investissement durable et thématique.

Pourquoi la finance durable?

Nous avons commencé à intégrer la durabilité dans nos analyses et notre processus de gestion il y a 30 ans. Cette approche nous permet d’intégrer les facteurs ESG dans l’analyse des entreprises, éléments que nous négligerions si nous nous basions uniquement sur une analyse financière. L'intégration d'une philosophie durable tout au long du processus d'investissement nous permet de repérer des risques supplémentaires mais aussi d’identifier davantage d’opportunités.

En outre, la réflexion sur le long terme proposée par la durabilité incite à sélectionner les entreprises qui proposent des solutions et opèrent selon des modèles d’affaires pertinents pour l’avenir, tout en évitant celles qui ne sont pas prêtes à relever les défis du futur.

Quels avantages attendre de l'investissement thématique?

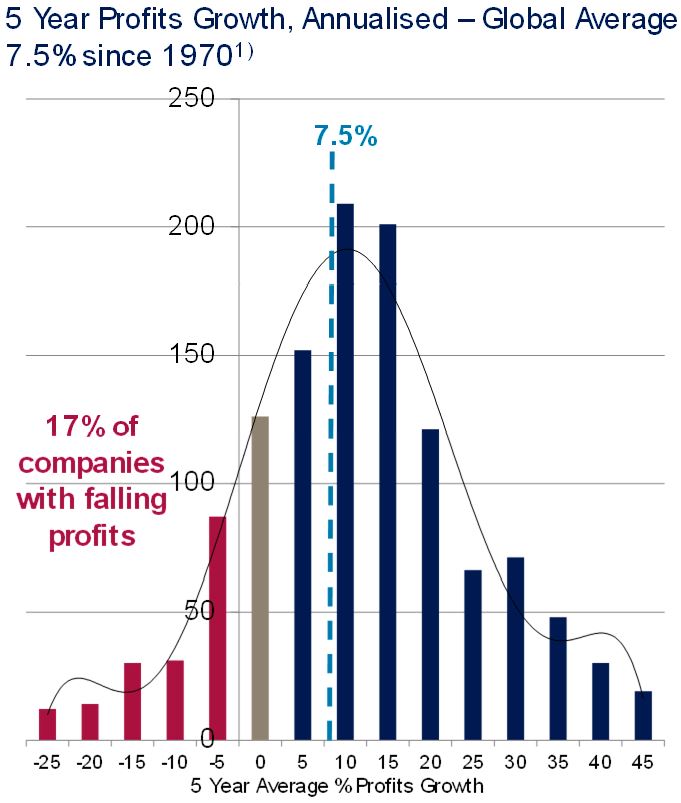

Si l'on considère que la croissance globale plafonnera à un niveau beaucoup plus bas dans un proche avenir, on peut s'attendre à un scénario dans lequel 28% en moyenne des entreprises verront leurs bénéfices diminuer, contre 17% seulement auparavant (Figure 4). La diminution du nombre d'entreprises réalisant des bénéfices réduit de facto les possibilités d'investissement.

Dans un contexte de croissance globale aussi faible, la gestion active a tout son sens et nous pensons que des secteurs de surcroissance par rapport à la moyenne peuvent être révélés en examinant l'univers d'investissement sous un angle thématique.

En pratique, nous utilisons toute une gamme de sources allant du monde académique à la communauté scientifique en passant par les réseaux d’experts pour identifier les changements structurels majeurs qui sont déjà établis ou qui se mettent en place. Nous présentons ci-dessous deux exemples de la façon dont les tendances structurelles peuvent générer des opportunités d'investissement.

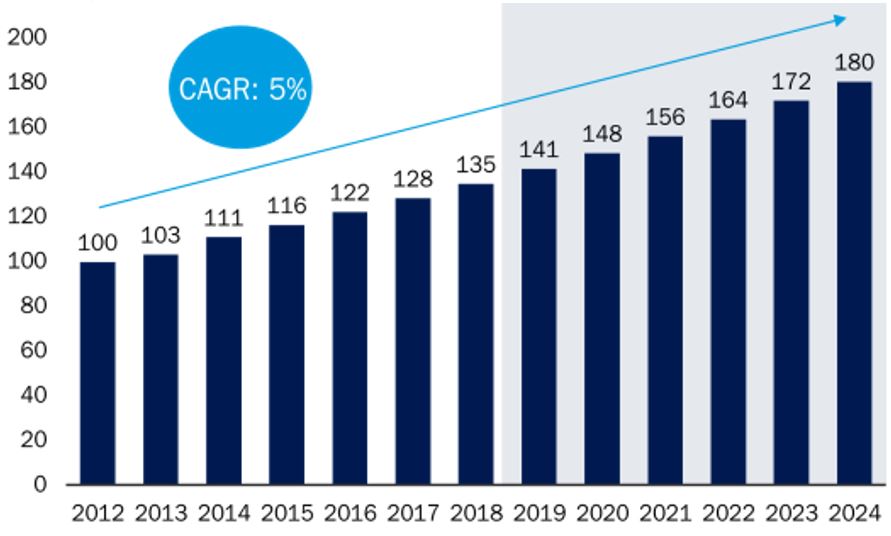

Le développement et l'émancipation des femmes en tant que catégorie de consommateurs constituent une opportunité thématique aux vastes ramifications. La richesse des femmes augmente 1,5 fois plus que celle des hommes et leur patrimoine financier a doublé au cours des dix dernières années3. Cette croissance disproportionnée des revenus des femmes est alimentée par divers facteurs structurels dont une plus grande participation des femmes à la population active, notamment au sein des économies émergentes. Dans les pays développés, davantage de femmes bénéficient d'un enseignement supérieur, du report et de la diminution de la fréquence des naissances, ainsi que de la réduction de l'écart de rémunération entre les sexes. Cette dynamique a contribué à renforcer la puissance financière globale des femmes et à considérablement modifier les perspectives de croissance dans la sphère de la consommation, des articles de sport aux soins corporels. Par exemple, on estime que le marché mondial des soins de la peau passera de 134,5 milliards de dollars en 2018 à plus de 180 milliards en 20244.

Source : Sarasin & Partners LLP - Modèle basé sur les données du S&P 500 américain, toutes périodes de 5 ans depuis 2004. 1) Données Bloomberg/MSCI ACWI. 2) Sur la base de l'hypothèse d'une croissance future des bénéfices mondiaux conforme aux prévisions de crois-sance du PIB mondial

Sans surprise, cette tendance est en grande partie imputable aux femmes, 65% des femmes interrogées aux États-Unis ayant déclaré utiliser quotidiennement des produits de soins dermatologiques, contre seulement 37% des hommes5.

Source : Trefis.com, décembre 2017

L'évolution démographique constitue l'une des tendances majeures qui façonneront l'avenir. Elle emporte en son sein plusieurs thématiques qui offrent des possibilités d'investissement intéressantes. Le secteur des animaux de compagnie, par exemple, a connu une forte croissance. Selon une étude de l'American Pet Products Association, 35% des propriétaires d'animaux de compagnie aux États-Unis sont issus de la génération des Millenials, contre 27% pour les baby-boomers. Pour les jeunes générations, les animaux de compagnie sont de plus en plus considérés comme faisant partie intégrante de la cellule familiale, et beaucoup préfèrent adopter un animal plutôt qu'avoir des enfants. À mesure que ces Millenials atteindront l'âge adulte, leur revenu disponible augmentera et ils seront prêts à dépenser davantage pour le bien-être de leurs animaux. La valeur annuelle des produits et services destinés aux animaux de compagnie en Europe a bondi de 52% pour atteindre 16 milliards d'euros en 2017, contre 10,5 milliards en 20106. Le secteur qui devrait plus particulièrement bénéficier de cette tendance est celui de la santé animale. À l'échelle mondiale, on estime à 8,1% par an la croissance moyenne que devrait connaître le marché des médicaments vétérinaires entre 2017 et 20237. À mesure que la demande augmente, on observe un nombre croissant d'innovations dans le domaine de la médecine pour animaux de compagnie, ainsi que le développement de nouvelles catégories de thérapies comme les médicaments contre les démangeaisons liées au psoriasis.

Si l’on voit qu’il est possible de trouver des secteurs avec une croissance supérieure à la moyenne, il est important de souligner que la croissance ne doit pas être le seul élément à prendre en considération au moment de prendre une décision d'investissement. En effet si le secteur présente des perspectives de croissance intéressantes, comme celui des véhicules électriques par exemple, il peut cependant être confronté à des défis financiers ou de viabilité. Bien que l'on s'attende à ce que la demande de véhicules électriques explose sous l'effet des progrès technologiques et d'un solide soutien réglementaire, les perspectives du secteur en termes de rentabilité sont peu encourageantes. Cela s'explique notamment par la forte concurrence qui y règne. À elle seule, la Chine compte plus de 480 constructeurs de véhicules électriques et, selon un rapport de Goldman Sachs, près de 150 modèles de véhicules électriques devraient être commercialisés d'ici à 2025. Cette dynamique complique la recherche de surperformance.

Cela étant, nous sommes convaincus qu’il est pertinent d'investir en suivant une approche thématique dans la mesure où cela oriente les investisseurs vers les tendances de croissance structurelle à long terme et leur permet d'identifier les opportunités majeures dans les principaux segments de croissance de l'économie future.

L'association entre investissement durable et thématique permet d’identifier des entreprises de croissance de qualité

En effet, les entreprises identifiées réalisent généralement des bénéfices substantiels, investissent dans la recherche et le développement, disposent de solides équipes de direction motivées par d'excellents programmes d'intéressement et, surtout, poursuivent des objectifs clairs et bien définis.

Ces entreprises de grande qualité ont souvent un coût relativement élevé. Cependant, il ne faut pas sous-estimer l’impact des rendements composés qu’elles peuvent produire sur le long terme. Par exemple, un titre affichant un ratio cours/bénéfice de 20x et un taux de croissance à long terme de 3% peut s'avérer plus attrayant qu'un titre bénéficiant d'un ratio cours/bénéfice de 10x et d'une croissance à long terme de 2%.

Par ailleurs, il est tout aussi important de comprendre que, si le portefeuille est composé uniquement de sociétés de croissance de qualité, l'investisseur risque de laisser passer certaines occasions intéressantes. En particulier, nous pensons que 2 types de situations doivent être suivis de près.

Il s'agit d'entreprises de croissance de qualité exposées aux fluctuations haussières et baissières d'un cycle économique ou industriel. Dans de telles circonstances, le marché a tendance à surestimer la morosité des perspectives à court terme, négligeant ainsi de nombreux facteurs qui déterminent la valeur intrinsèque réelle de l'entreprise. Cela se traduit généralement par une sous-évaluation de l'entreprise; ce qui constitue pour nous un point d’entrée idéal.

Dans cette catégorie, nous recherchons des rendements très décorrélés parmi les entreprises qui présentent un solide potentiel de croissance, mais qui souffrent de problèmes très spécifiques pouvant être résolus assez rapidement. Il peut s'agir, par exemple, de situations dans lesquelles un changement d'équipe de direction est nécessaire, les programmes d'intéressement ont été modifiés ou, dans certains cas, une consolidation du secteur a entraîné des changements fondamentaux dans la valeur intrinsèque de l'entreprise.

Exploiter ces situations d’inefficiences du marché est un excellent moyen de réaliser des performances supplémentaires.

Conclusion

De nombreux indicateurs laissent présager un avenir dans lequel la croissance sera structurellement basse.

Cela pose un défi de taille aux investisseurs en quête de rendement. Au lieu de se contenter des performances moyennes en baisse de la gestion passive, nous pensons que les investisseurs peuvent bénéficier de la surperformance qu’offre une gestion active à la fois durable et thématique.

En effet, le fait d'intégrer la durabilité permet aux investisseurs de trouver des entreprises de qualité assorties de modèles économiques solides et de bilans vigoureux. En cas de ralentissement économique, ils devraient également être mieux protégés.

Par ailleurs, une approche thématique permet d'identifier les futurs gagnants tout en évitant les secteurs aux perspectives peu encourageantes.

2 Rapport de HSBC, 2018

3 Reuters, 07.03.2019, « Snail’s pace :BAML says economic gender gap to endure for centuries »

4 Trefis.com, décembre 2017.

5 Enquête Statista, mai 2017.

6 FEDIAF, chiffres de juin 2018.

7 Market Research Future, mars 2019.

Septembre 2019