Alors que l’avenir de l’investissement durable s’assombrit, les stratégies actuelles sont-elles suffisantes face à la volatilité des marchés et aux évolutions politiques? Quelle place pour les portefeuilles à revenu fixe dans cette équation?

La dette ESG continuera de soutenir la transition énergétique

Selon une étude récente de Bloomberg NEF, les investissements mondiaux dans la transition énergétique ont dépassé 2,1 trillions de dollars en 2024, reflétant une augmentation de 11% par rapport à l’année précédente. Bien que ce soit une avancée majeure, cela représente aussi un ralentissement par rapport aux taux de croissance annuels de plus de 25% observés les années précédentes. Cette progression est-elle suffisante?

Une transition à deux vitesses se dessine. La majorité des investissements continuent d’affluer vers des technologies matures telles que le transport électrifié, les énergies renouvelables et les réseaux électriques, tandis que les solutions émergentes – notamment l’hydrogène, le transport maritime propre et le captage et stockage du carbone – n’ont attiré que 7% du total des investissements.

Une part importante des investissements dans la transition énergétique a été financée via les marchés de la dette ESG, particulièrement les obligations vertes. Ces instruments jouent un rôle clé dans l’orientation des capitaux vers des projets climatiques. Les obligations vertes et ESG offrent aux investisseurs un moyen structuré d’orienter leur capital vers des projets à impact quantifiable. Alors que l’émission annuelle en 2024 a déjà dépassé 1 trillion de dollars, le potentiel d’expansion reste considérable, notamment face à un marché obligataire global pesant plus de 15 trillions de dollars. Compte tenu des besoins d’investissement massifs liés à la transition énergétique, les technologies avancées et émergentes peuvent prétendre au financement par obligations vertes. Les secteurs matures se prêtent particulièrement bien à ce type de financement grâce à leurs flux de trésorerie prévisibles, ce qui les rend attractifs pour les investisseurs qui recherchent un faible niveau de risque ou des horizons d’investissement longs.

Il n’existe actuellement aucune différence statistiquement significative en matière de performance sur le marché secondaire entre les obligations vertes et les obligations traditionnelles. Bien que des biais sectoriels et des biais liés à la qualité du crédit existent à l’échelle des indices, les portefeuilles gérés activement peuvent efficacement passer outre, voire en tirer parti. Une étude récente de Barclays a confirmé que les investisseurs considèrent le marché des obligations vertes comme étant de haute qualité, mais que la disposition à payer une prime reste limitée à quelques points de base – une marge relativement faible, en particulier dans un environnement de taux d’intérêt élevés. À mesure que le marché poursuit son expansion, la croissance et la diversification devraient renforcer sa résilience et son attractivité.

Bien que certaines inquiétudes subsistent quant aux évolutions réglementaires pouvant dissuader les émetteurs et les investisseurs du marché de la dette ESG, nous pensons qu’il continuera à prospérer. Malgré une sensibilité accrue autour de l’investissement climatique dans les médias, les fondamentaux économiques restent solides, ce qui continuera d’assurer un flux continu de capitaux vers ce marché.

Au jour le jour, les marchés financiers peuvent évaluer les risques climatiques avec imprécision, et les nouvelles technologies climatiques pourraient nécessiter un soutien public pour se développer. Cependant, cela ne devrait ni ralentir la transition énergétique ni empêcher les marchés de la dette de jouer un rôle central dans son financement, à un coût du capital ajusté aux dynamiques de marché.

La montée du «greenhushing»

La tendance au «greenhushing» décrit un phénomène où les entreprises restent engagées dans l’action climatique mais communiquent moins ouvertement sur leurs initiatives. Bien que cette baisse de transparence ne soit pas idéale, nous pensons qu’un déploiement discret mais efficace du capital vaut mieux que des engagements très médiatisés sans réel suivi.

Bien que la croissance des investissements ralentisse et que l’incertitude réglementaire augmente, les marchés de la dette ESG demeurent un pilier du financement climatique. Les obligations vertes conservent une forte crédibilité, et bien que les émetteurs puissent adopter une approche plus discrète, le capital nécessaire à la transition énergétique continue de circuler. Les investisseurs qui adoptent une stratégie proactive via une implication directe auprès des entreprises seront les mieux placés pour tirer parti de la prochaine phase de la transition.

Allier impact climatique et performance dans les investissements obligataires

L’investissement climatique requiert des actions de la part des entreprises et des gouvernements. Nous croyons que dans la finance climatique, impact et performance sont compatibles. Grâce à une gestion active, il est possible de maximiser à la fois les effets bénéfiques sur l’environnement et les rendements financiers.

Le marché obligataire offre une opportunité unique d’allier objectifs écologiques et performance financière. Les obligations ESG – principalement les obligations vertes – ont contribué à plus de la moitié des investissements mondiaux dans la transition énergétique depuis 2022, générant un impact tangible et concret.

Bien que ce segment de marché se développe et se diversifie, certains biais structurels persistent. Nous cherchons à les éviter à tout prix dans la gestion d’un portefeuille à revenu fixe. Pour garantir une approche équilibrée et efficace, nous proposons de classer les obligations éligibles en quatre catégories:

- Les obligations vertes – pilier du marché ESG, elles financent des projets environnementaux

- Obligations liées à la durabilité – elles sont associées à des indicateurs environnementaux clairs

- «Climate challengers» – émetteurs en tête des efforts de décarbonation dans leurs secteurs respectifs.

- «Climate enablers» – entreprises générant des revenus verts significatifs ou réalisant d’importants investissements durables.

Pour chaque type d’obligation ESG, nous devons évaluer la crédibilité et l’ambition du cadre établi par l’émetteur. Les principes de matérialité, d’intentionnalité et d’additionnalité doivent être présents dans ces référentiels. Pour les «Climate Challengers» et «Climate Enablers», nous validons d’emblée la stratégie climatique de l’émetteur.

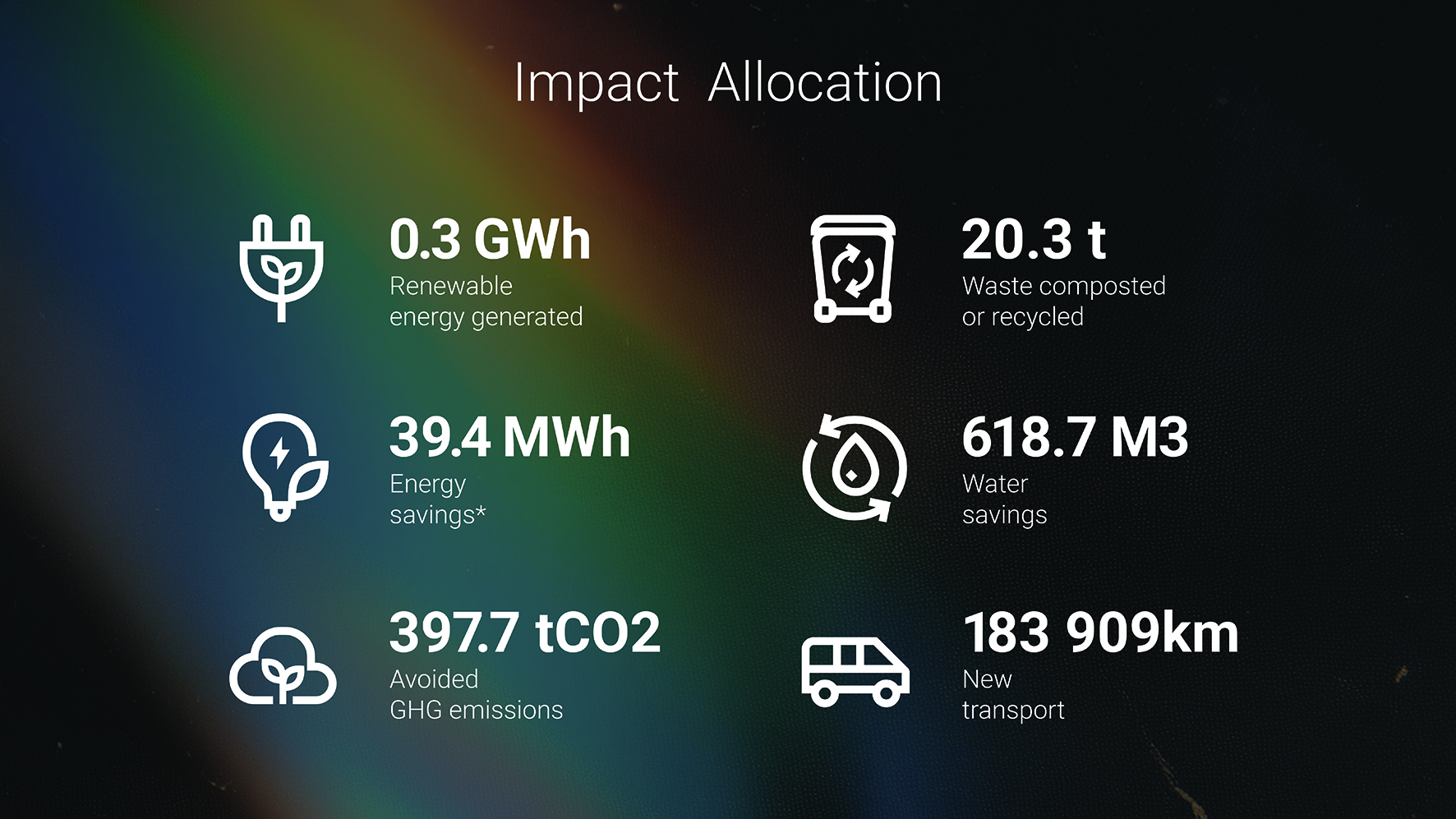

Dans notre approche, chaque million d’euros investi permet de produire une quantité significative d’énergie renouvelable, de générer des gigawatts d’économies d’énergie et de réduire les émissions de CO2. Nous soutenons également le recyclage des déchets, la préservation des ressources en eau précieuses et encourageons la construction d’infrastructures de transport durable. Nous investissons pour une économie neutre en carbone, pas seulement pour un portefeuille à faibles émissions. Notre regard est tourné vers l’avenir: nous voyons les opportunités, mais nous restons conscients que les marchés obligataires sont influencés par une multitude de facteurs, climatiques et non climatiques. L’investissement climatique est un engagement fort, alliant impact et performance.

Disclaimer

Degroof Petercam Asset Management SA/NV (DPAM) l rue Guimard 18, 1040 Brussels, Belgium l RPM/RPR Brussels l TVA BE 0886 223 276 l

For professional investors only. Marketing material. Investing incurs risks. All rights remain with DPAM. Unauthorized storage, use or distribution is prohibited. Although this document and its content were prepared with due care and are based on sources and/or third-party data providers which DPAM deems reliable, they are provided without any warranty of any kind. All opinions and estimates reflect the situation at issuance and may change without notice. The provided information herein must be considered as having a general nature and does not, under any circumstances, intend to be tailored to your personal situation. Its content does not represent investment advice, nor does it constitute an offer or recommendation to buy, sell, subscribe to or execute any other transaction with financial instruments, or an independent investment research or financial analysis or other form of general recommendation.